I riacquisti di azioni societarie sono diventati un argomento scottante, che attira le critiche delle autorità di regolamentazione e dei politici. Negli ultimi anni, Washington D.C. ha preso in considerazione proposte per tassarli o limitarli.

Storicamente, i riacquisti sono stati vietati in quanto forma di manipolazione del mercato, ma nel 1982 la SEC ha legalizzato i riacquisti sul mercato aperto attraverso la regola 10b-18.

Sebbene il loro scopo fosse quello di offrire alle aziende flessibilità nella gestione del capitale, i riacquisti si sono trasformati in strumenti spesso al servizio degli interessi dei dirigenti piuttosto che del più ampio valore per gli azionisti.

Questo articolo esplora i meccanismi dei riacquisti, il loro impatto sui mercati e la possibilità che restituiscano veramente capitale agli azionisti o che si limitino ad arricchire gli insider.

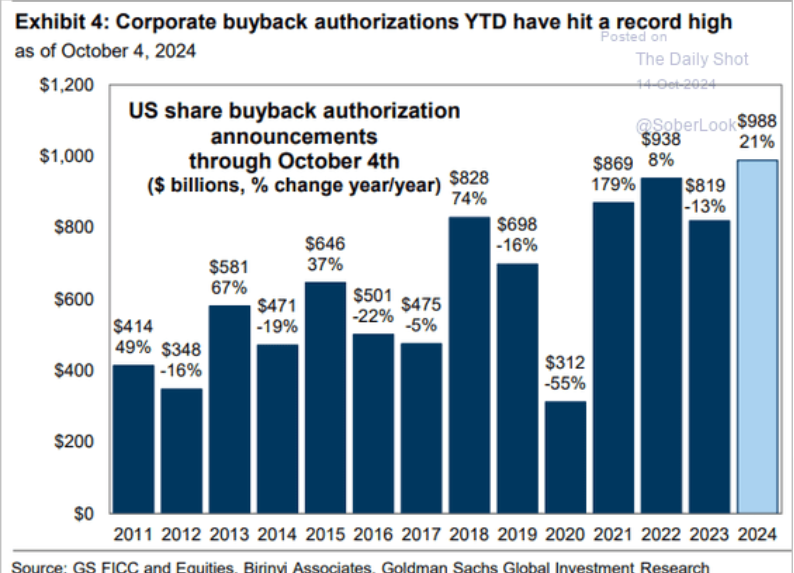

L’ascesa dei buyback aziendali: I numeri

Dal 2003, le società statunitensi hanno speso oltre 11.000 miliardi di dollari in riacquisti di azioni. L’attività di riacquisto delle società è aumentata negli ultimi anni, anche in mercati volatili:

- 2021: 881 miliardi di dollari

- 2023: 795 miliardi di dollari

- 2024 (proiezione): si prevede che supererà i 925 miliardi di dollari.

L’introduzione di un’accisa dell’1% sui riacquisti aziendali nel 2023 ha rallentato appena la tendenza. Le aziende danno priorità ai riacquisti rispetto al reinvestimento nella crescita aziendale, all’aumento dei salari o allo sviluppo di nuove tecnologie.

Apple (NASDAQ:AAPL) e Meta (NASDAQ:META), tra le altre, destinano regolarmente miliardi ai riacquisti, sostenendo i loro prezzi azionari e soddisfacendo le aspettative degli azionisti.

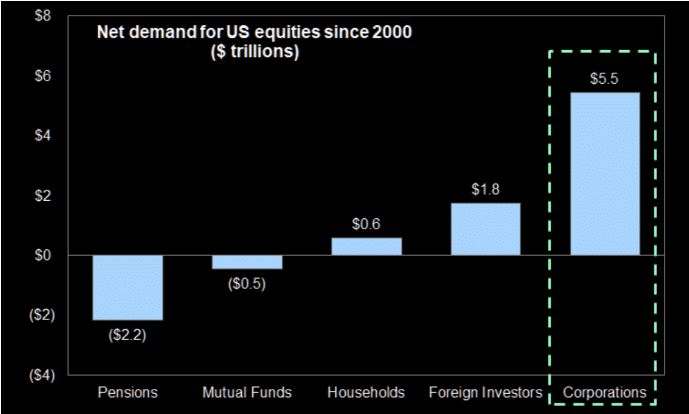

Come i buyback influenzano i mercati

L’impatto dei buyback si estende oltre le singole società. Dal 2000, i riacquisti netti delle società hanno rappresentato il 100% degli acquisti netti di attività del mercato azionario. Ciò riflette la diminuzione della partecipazione di pensioni, fondi comuni e investitori individuali:

- Pensioni e fondi comuni di investimento: -2.700 miliardi di dollari

- Famiglie e investitori esteri: +2.400 miliardi di dollari

- Aziende (riacquisti): +5.500 miliardi di dollari

- Flusso netto: +5.200 miliardi di dollari

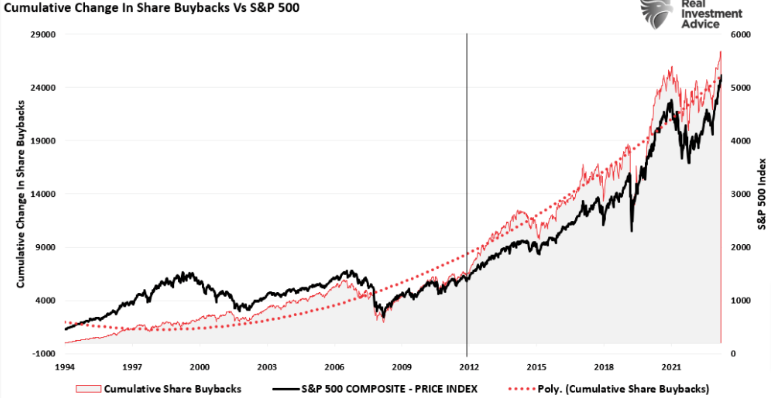

Spesso si afferma che i buyback aziendali hanno un impatto limitato sui prezzi delle azioni. Tuttavia, le prove del contrario sono piuttosto schiaccianti dal 2012, quando le società sono diventate molto aggressive in materia di riacquisti.

Questa tendenza solleva importanti preoccupazioni. Se da un lato i riacquisti sostengono temporaneamente i prezzi delle azioni, dall’altro possono escludere gli investimenti in innovazione, spese in conto capitale e retribuzione dei dipendenti, contribuendo alla stagnazione economica a lungo termine e alla disuguaglianza.

Chi beneficia maggiormente dei riacquisti di azioni proprie?

Molti analisti sostengono che i buyback restituiscono agli azionisti il capitale in eccesso. Tuttavia, la realtà è più complessa. I buyback avvantaggiano principalmente gli insider grazie a vendite di azioni accuratamente programmate, a parametri di guadagno gonfiati e a meccanismi di compensazione:

Tempistica delle vendite degli insider con i buyback

- Gli insider, consapevoli dei programmi di riacquisto, possono vendere azioni durante i periodi di riacquisto quando i prezzi sono temporaneamente elevati.

- Questa pratica aumenta i profitti degli insider senza innescare cali dei prezzi o controlli da parte delle autorità.

Aumentare gli utili per azione (EPS) per sbloccare i bonus

- I riacquisti riducono il numero di azioni in circolazione, gonfiando artificialmente l’EPS.

- Poiché molti pacchetti di remunerazione dei dirigenti legano i bonus alla crescita dell’EPS, i buyback aiutano i dirigenti a raggiungere gli obiettivi e ad assicurarsi i premi in azioni.

Compensare la diluizione delle stock option e delle RSU

- I buyback riassorbono le azioni emesse tramite stock option e restricted stock unit (RSU), evitando la diluizione e mantenendo alti i prezzi delle azioni per gli insider.

Nonostante questi vantaggi per i dirigenti, l’azionista medio vede pochi guadagni a meno che non venda le proprie azioni durante i periodi di riacquisto. Questo crea una distribuzione non uniforme dei profitti, favorendo gli insider e gli operatori a breve termine rispetto agli investitori a lungo termine.

Spesso le aziende commercializzano i riacquisti di azioni proprie come un “ritorno di capitale agli azionisti”, ma questa formulazione è alquanto fuorviante. A differenza dei dividendi, che distribuiscono denaro a tutti gli azionisti in egual misura, i buyback avvantaggiano coloro che vendono le loro azioni. Di conseguenza, i buyback:

- Privilegiano i guadagni a breve termine sul prezzo delle azioni rispetto agli investimenti a lungo termine.

- Segnalano la mancanza di opportunità di reinvestimento aziendale o la scelta deliberata di non perseguirle.

- Concentrano i benefici tra gli insider e i dirigenti, il cui compenso è legato all’andamento delle azioni.

Uno studio della Securities and Exchange Commission (SEC) ha rilevato che i dirigenti spesso vendono quantità significative di azioni poco dopo l’annuncio dei buyback, rafforzando l’idea che i buyback servano più agli insider che agli azionisti ordinari.

Alternative ai buyback: Modi reali di restituire il capitale

Per promuovere una crescita sostenibile e rendimenti equi, le aziende potrebbero spostare l’attenzione dai buyback a strategie più trasparenti e favorevoli agli azionisti.

- Offerte pubbliche di acquisto

- Le offerte pubbliche di acquisto prevedono il riacquisto di azioni a un premio prestabilito, garantendo a tutti gli azionisti un’equa opportunità di partecipazione.

- Questo processo riduce il rischio di manipolazione e si allinea meglio agli interessi degli azionisti.

- I dividendi forniscono un reddito prevedibile a tutti gli azionisti, promuovendo la stabilità finanziaria, soprattutto per i pensionati e gli investitori a lungo termine.

- Il pagamento regolare dei dividendi incoraggia le società a concentrarsi sulla redditività piuttosto che su un aumento temporaneo del prezzo delle azioni.

- Le aziende possono creare valore sostenibile nel tempo reinvestendo gli utili in ricerca, innovazione e retribuzione dei dipendenti.

- Questo approccio allinea la gestione aziendale a una crescita economica più ampia piuttosto che all’ingegneria finanziaria a breve termine.

I riacquisti di azioni proprie possono sostenere i prezzi delle azioni nel breve periodo, ma non migliorano la performance aziendale a lungo termine.

Alcuni studi, tra cui quello della Banca dei Regolamenti Internazionali, hanno dimostrato che i buyback privilegiano la manipolazione degli EPS rispetto alla creazione di valore effettivo. Questa enfasi sui guadagni dei prezzi azionari scoraggia gli investimenti in attività produttive e nell’innovazione, indebolendo la capacità delle aziende di crescere in modo sostenibile.

William Lazonick, nel suo articolo fondamentale “Profitti senza prosperità”, ha evidenziato come i riacquisti di azioni proprie distolgano le risorse aziendali dalla crescita economica per destinarle ai compensi dei dirigenti.

Tra il 2003 e il 2012, le aziende dell’indice S&P 500 hanno destinato il 54% dei loro utili ai riacquisti e un altro 37% ai dividendi (il 91% degli utili totali), lasciando ben poco per l’espansione dell’attività, i salari o gli investimenti per la creazione di posti di lavoro.

Conclusioni: È necessario abbandonare i riacquisti di azioni proprie

Sebbene i riacquisti di azioni societarie vengano commercializzati come “ritorno di capitale”, essi avvantaggiano principalmente gli insider e i trader a breve termine. La loro ascesa riflette un più ampio spostamento delle priorità aziendali: dagli investimenti nella crescita e nell’innovazione alla massimizzazione dei compensi dei dirigenti attraverso l’ingegneria finanziaria.

Per promuovere il valore a lungo termine per gli azionisti e la prosperità economica, le aziende dovrebbero adottare strategie di restituzione del capitale più trasparenti, come le offerte pubbliche di acquisto e i dividendi.

Questi metodi distribuiscono gli utili in modo più equo e incoraggiano una crescita sostenibile. Un cambiamento di rotta potrebbe ricostruire la fiducia tra le aziende e gli azionisti, allineando le strategie aziendali alla più ampia salute economica.