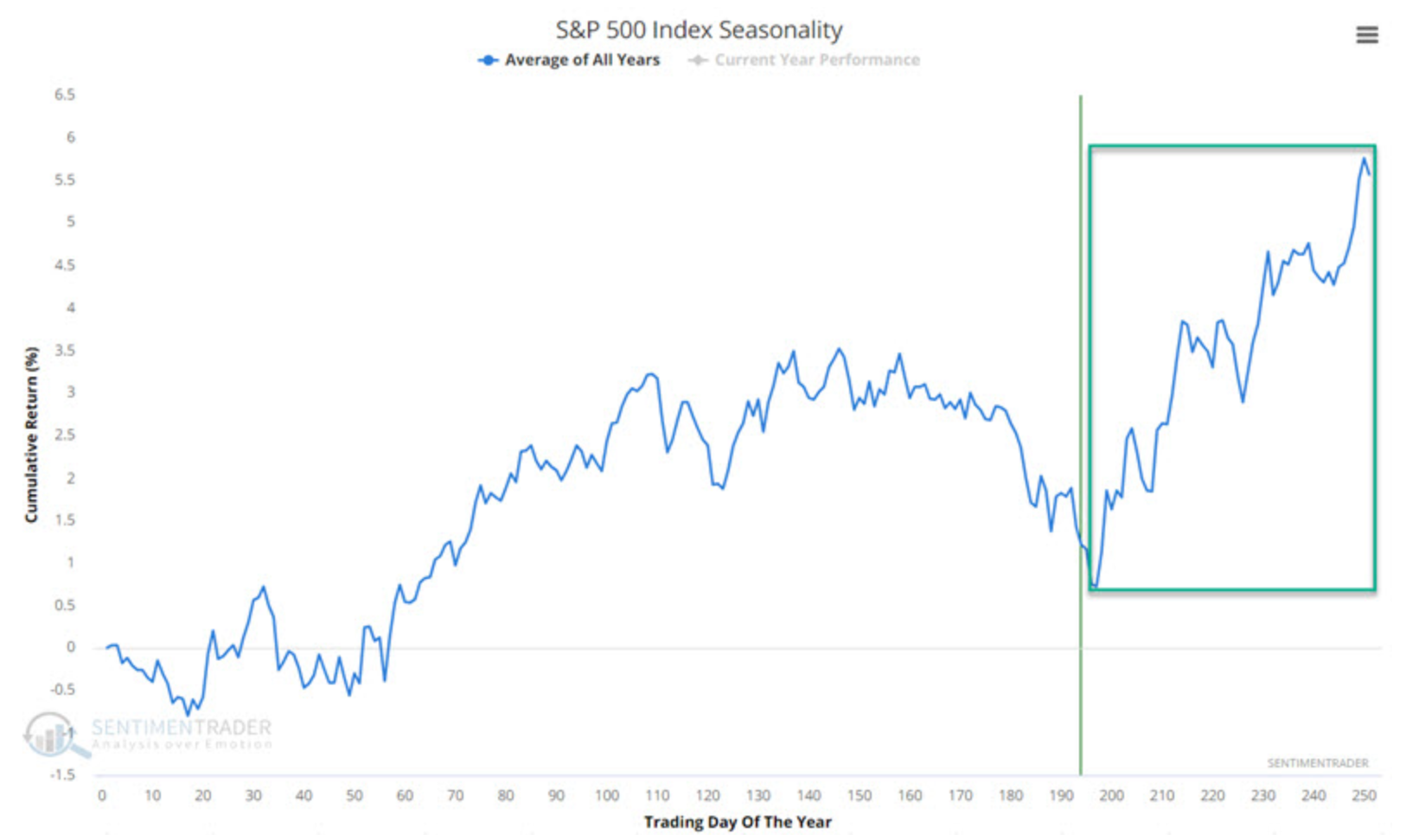

In media, il pattern stagionale per l’indice S&P 500 sale a fine anno, scende, segna un nuovo massimo a inizio anno, scende, e poi schizza nel periodo di “vendite di maggio/giugno”. Se solo la media stagionale fosse un indicatore affidabile. Ma così non è. È una media storica, sul lungo termine, soggetta ad errore di anno in anno.

Ma supporta l’idea che il rally azionario in corso, che un anno fa avevo previsto come una cosa del Q1-Q2 2023, potrebbe in effetti occupare anche la prima metà del 2024 prima che inizi il bear market. Per questo e per altri indicatori che ancora non segnalano pericoli imminenti (mentre i nostri macro indicatori del quadro generale ne segnalano parecchi), immagino la fine del bull market e l’inizio del bear intorno al primo semestre del 2024. Non è un obiettivo molto preciso.

Molto dipenderà da quanto sarà dominante il messaggio di questo indicatore contrario. Credo che Cramer sulla CNBC sia un cartone animato e le persone non se ne rendano conto. Un po’ come i vecchi cartoni di Kudlow che trasmettevano sullo stesso canale. Di parte, un buffone che non fa che seguire le notizie: l’IPC è debole, quindi significa un “atterraggio morbido” da Goldilocks!

Beh, ricordate che il paragrafo sopra è stato scritto da qualcuno che aveva previsto il Goldilocks un anno fa Quindi, a torto o a ragione, ribadisco l’idea che il Goldilocks probabilmente alla fine si trasformerà in problemi di liquidità sul mercato e/o in un problema deflazionario.

Quello che non possiamo controllare è la persistenza del Goldilocks e parole come un “atterraggio morbido” economico. Questo grafico macro sul quadro generale è una bomba a orologeria. Più lo osservo, più mi convinco che quando scoppia una grossa bolla ci vuole un’uscita in grande stile.

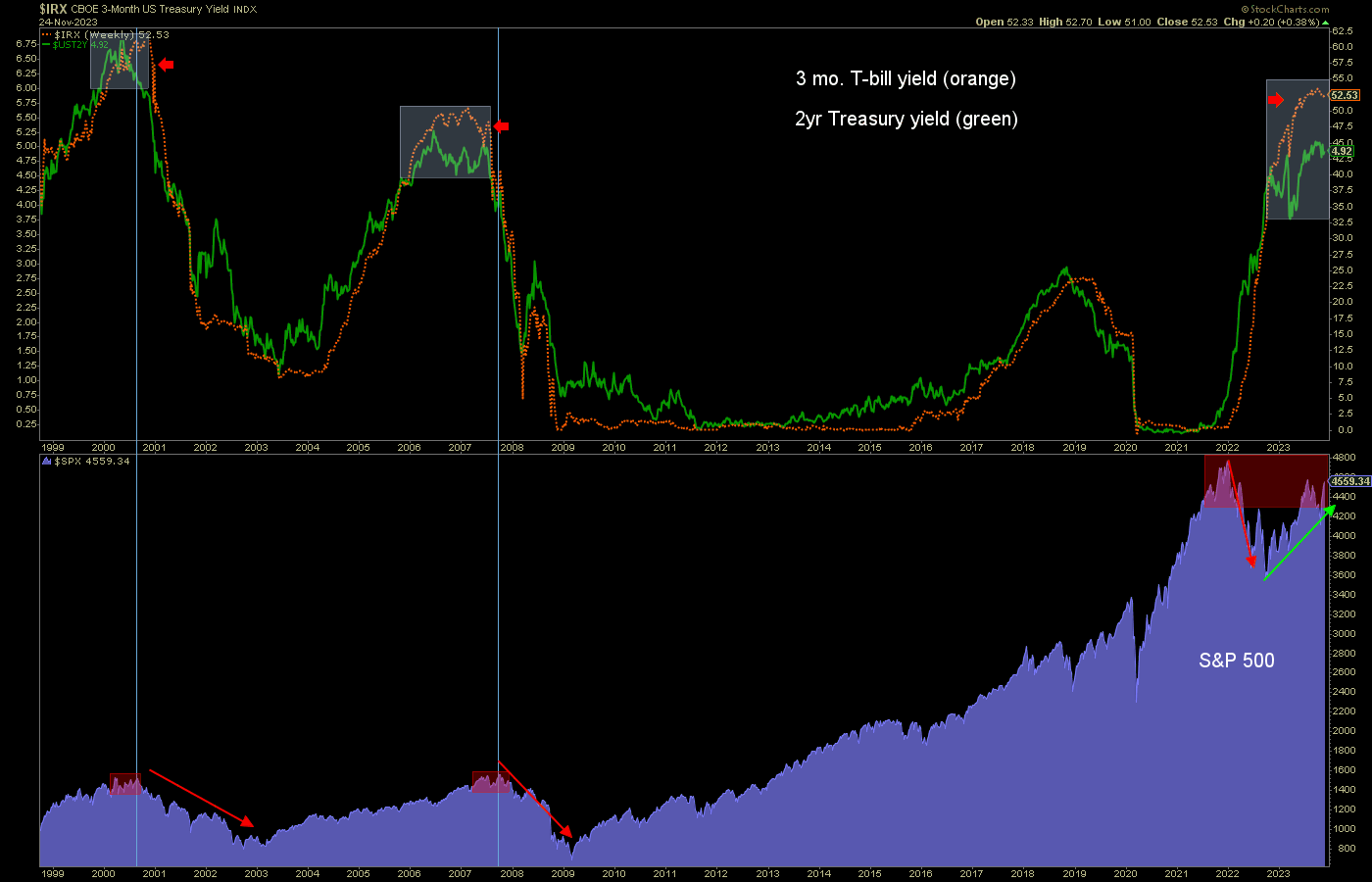

Un’immagine di questo concetto sono le aree in rosso sull’SPX, dove due piccoli doppi apici hanno preceduto gli ultimi due bear market semi-organici (al contrario del 2020), mentre quello che si sta sviluppando ora sarà un bestione quando si realizzerà.

Un doppio apice può arrivare ad un massimo inferiore o superiore al precedente, in questo caso, massimo storico. Il confronto del rendimento nel pannello superiore indica che non stiamo solo cercando di immaginare che si stia formando un doppio apice nell’SPX. Ma che qualcosa del genere dovrebbe stare formandosi sull’SPX.

Se questa idea è corretta, avremo un posto in prima fila nella formazione di un disastro epico. Il rally in corso è la FOMO (la paura di restare fuori) che li riporta dentro e si estenderà abbastanza da convincerli a tornare perché sono tornati i tempi buoni e James Cramer dice “atterraggio morbido” dando una pacca sulla spalla al finora interventista capo della Fed.

In tutti gli anni in cui ho sentito i media parlare di atterraggi morbidi, non ne ho mai visto uno. Quello che ho visto sono eventi di liquidazione diventati disastrosi per i partecipanti alla bolla (che, se possediamo una casa o azioni, siamo tutti noi) fino a che questo tizio, il suo predecessore e quelli che lo seguivano non sono entrati in azione (inflazionistica), combattendo eroicamente il temuto mostro della deflazione fino ad ottenere la vittoria (e il mantenimento della bolla).

Il problema è che questa politica non è stata eroica sul quadro macro generale. Al contrario, questa “vittoria” è stata distruttiva per la classe media e bassa e, per estensione, per la società stessa. Questa politica di microgestione dei mercati e dell’economia attraverso vari strumenti di stampa di denaro (inflazione) e leva finanziaria ha reso i poveri più poveri e i ricchi (possessori di asset) esponenzialmente più ricchi.

Può sembrare un’affermazione da comunista o da socialista (o da Robin Hood), ma sono solo un ex manufatturiere che ha dovuto gestire l’economia da un punto di vista pratico e concreto, poi è caduto nella tana del coniglio della finanza e ha trovato un pozzo di truffe, menzogne, ignoranza, masse e imbrogli a livello macro su larga scala.

I meccanismi di questa macro perversa sono arrivati per gentile concessione dei nostri maestri ed eroi della finanza (monetari) e di entrambi i settori del governo (fiscali). In altre parole, hanno fatto tutto il possibile per gonfiare (a piacimento) e sostenere un’economia e i relativi mercati con una politica che puniva i risparmiatori e la sana gestione del rischio e premiava i proprietari di asset (cartacei e non) e l’assunzione di rischi.

Ciononostante, lo scopo qui è di gestire il mercato per come lo vediamo. Ciò significa non cercare di spingere il bull market a finire ma, (personalmente) partecipare e gestire il rischio fino alla sua fine, attualmente prevista per il primo semestre. Dall’altro lato, una fine reale della bolla (nella capacità dei policymaker di controllare abilmente i mercati e l’economia), aumenterà, almeno in teoria, l’ANTI-bolla negli occhi delle masse che ora ascoltano personaggi dei cartoni come quello che abbiamo presentato sopra insieme ad altri cartoni meno ovvi.