Il petrolio ha continuato a scendere e il dollaro è stato notevolmente più debole. Il rendimento dei Titoli del Tesoro è sceso in tutti i paesi, non solo negli Stati Uniti ma anche a livello globale, con i tassi nel Regno Unito, in Europa e in Giappone che sono rimasti fermi.

Sembra che i tassi si stiano prendendo una pausa dopo i movimenti significativi delle ultime settimane. Questa pausa sembra normale e non ha cambiato la mia visione a lungo termine sulla direzione dei tassi, soprattutto se siamo vicini alla fine del ciclo di taglio dei tassi della Fed. Naturalmente, ciò dipende in larga misura dall’andamento di inflazione, crescita e occupazione.

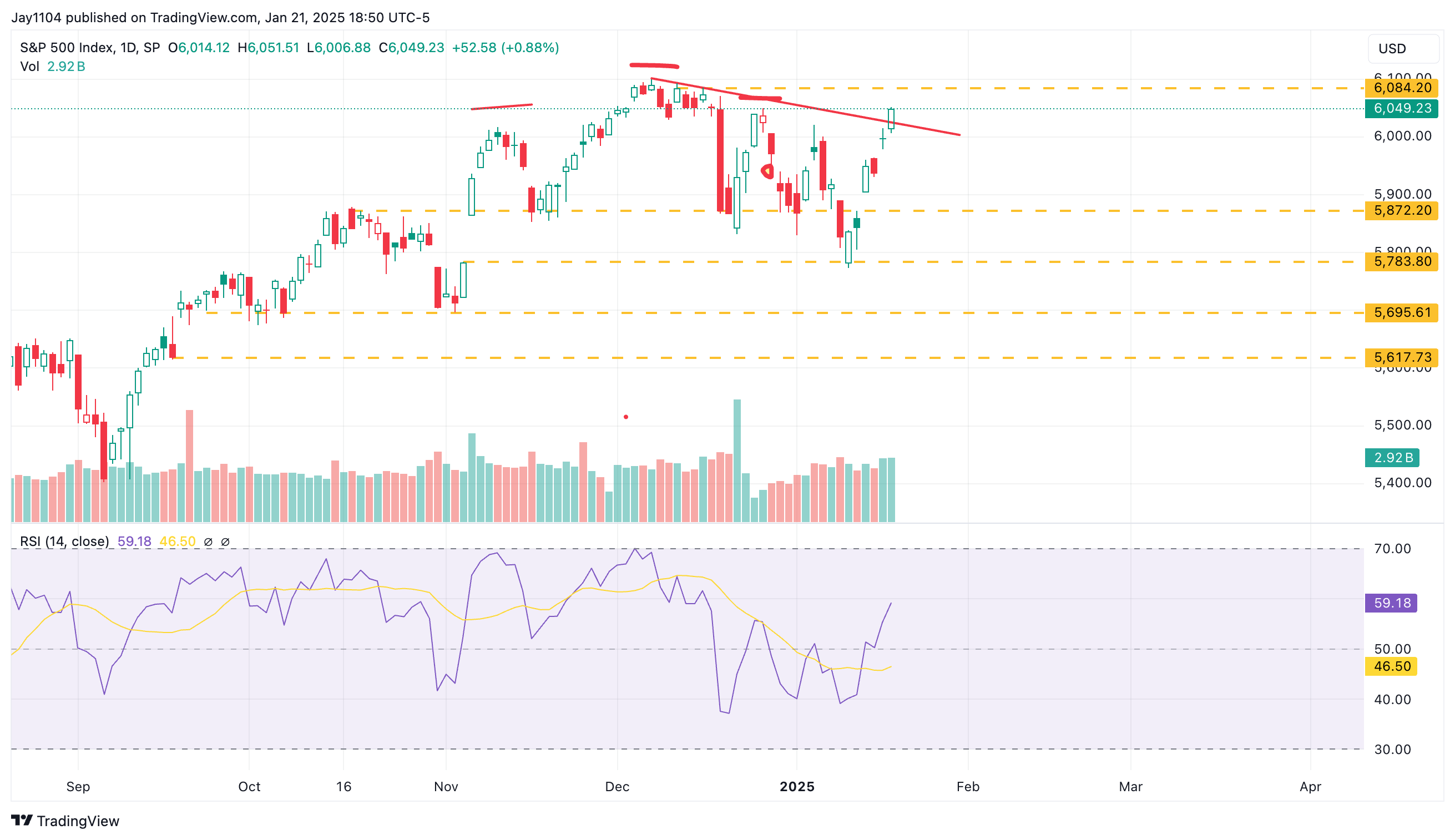

Per quanto riguarda i titoli azionari, il mercato sembra aver ripreso fiato, consentendo un certo rimbalzo. Ad esempio, l’RSP ( S&P 500 Equal Weight Index) ha sovraperformato ieri, salendo di circa l’1,16%, mentre lo stesso S&P 500 è salito di circa 90 punti base. La resistenza per l’indice di liquidità è intorno a 6.085.

La volatilità è un’altra area degna di nota. La volatilità realizzata a 10, 20 e 30 giorni si aggira nell’intervallo 15-17. Ieri il VIX ha chiuso a 15, mentre la volatilità realizzata si è attestata a 16,7 per 10 giorni, 15 per 20 giorni e 15,8 per 30 giorni.

Con movimenti giornalieri in media di 80 punti base, è improbabile che la volatilità realizzata scenda ulteriormente. Nel frattempo, l’indicatore di volatilità implicita a nove giorni del VIX è salito leggermente dello 0,18 a 14,31, indicando potenziali rischi in vista della riunione della Fed di mercoledì della prossima settimana e della riunione della BOJ alla fine di questa settimana.

Da notare è anche l’indice di correlazione implicita a un mese, che ieri è sceso di oltre due punti, attestandosi a 9. Storicamente, questo valore si colloca all’estremità inferiore dell’intervallo e i precedenti cali a livelli simili - come in agosto, novembre e dicembre - hanno in genere segnato un minimo prima che le correlazioni implicite salissero di nuovo. Ciò suggerisce un potenziale di ribasso limitato per la correlazione implicita, a meno che il VIX non scenda significativamente, cosa che sembra improbabile data l’attuale volatilità del mercato.

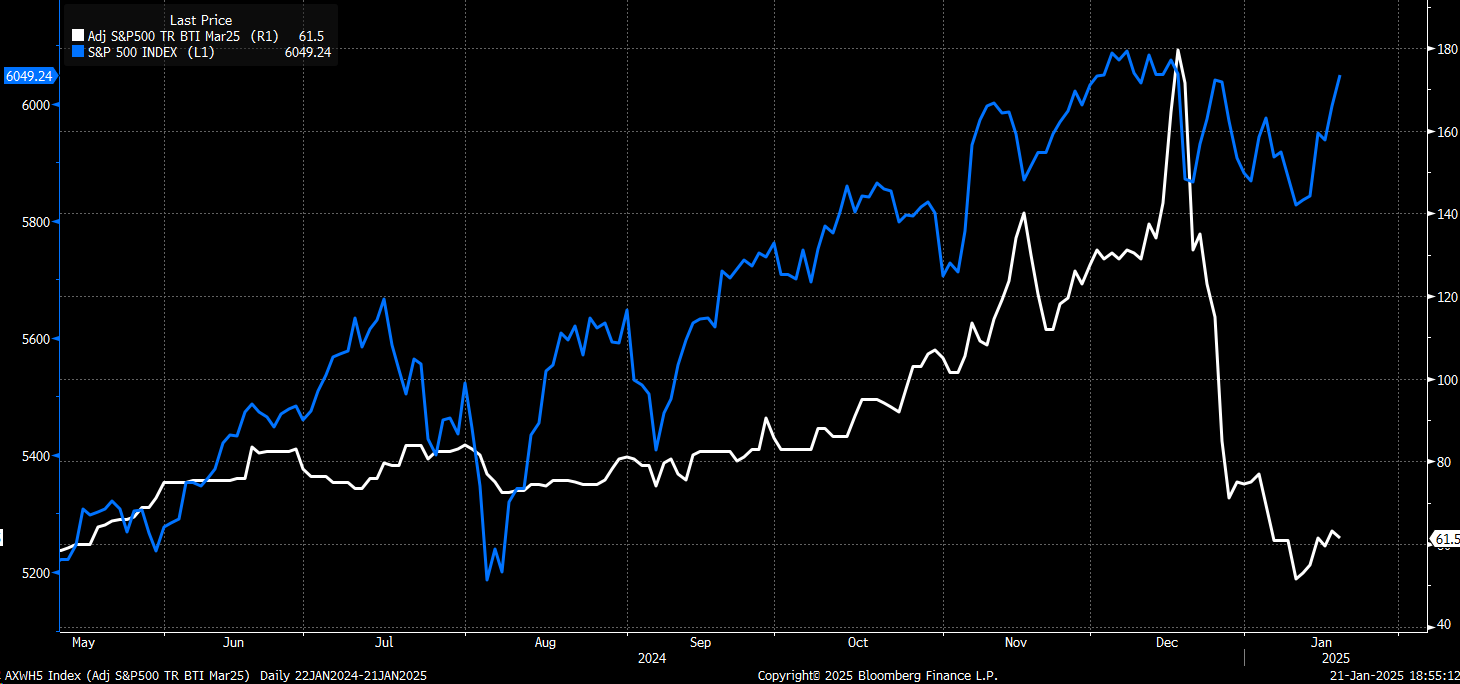

Infine, per quanto riguarda il finanziamento azionario: i future S&P 500 total return di marzo, corretti per i tassi di interesse BTIC, sono scesi ieri a 61,5, leggermente al di sotto della chiusura di venerdì a 63. Questo indica una domanda limitata di leva e di leva finanziaria. Ciò indica una domanda limitata di leva finanziaria e di reimpiego dei margini, a differenza del periodo di fine anno in cui i costi di finanziamento azionario hanno subito un’impennata.