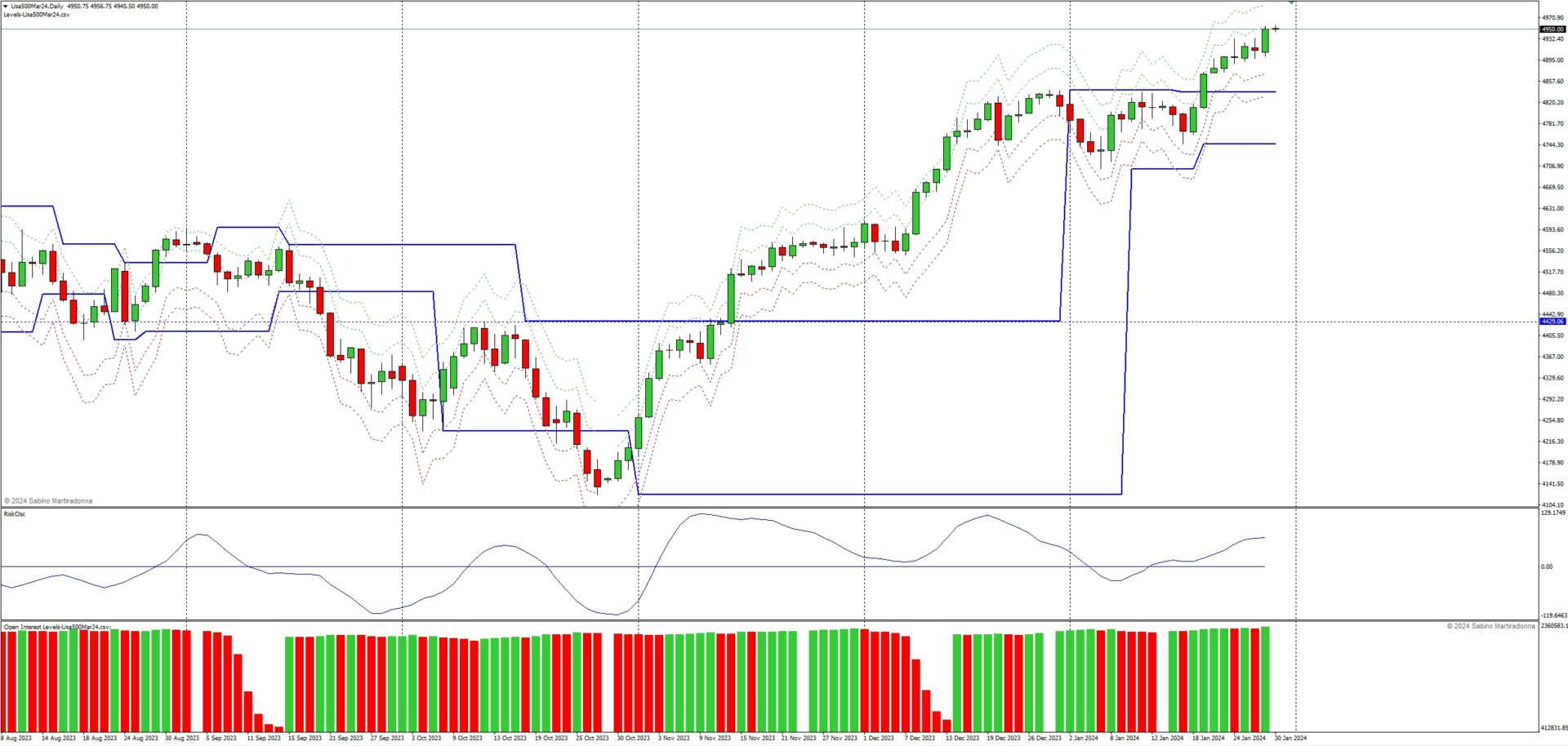

Il grafico giornaliero dei prezzi ci mostra l’imponente salita di questo sottostante che, dai minimi di fine ottobre, rompendo costantemente ed in modo verticale tutte le precedenti aree di resistenza, è arrivato a nuovi massimi assoluti esattamente nella giornata di ieri.

Riferimenti grafici al rialzo non ce ne sono e le uniche aree di rilievo le possiamo visualizzare solo nei primi livelli di supporto e pull back posizionati a 4830 e 4700.

Il nostro Trading System Mc4, dopo un breve laterale in cui è passato Flat, è adesso nuovamente Long da area 4838.

L’oscillatore di rischio è tutt’ora in tendenza positiva e sopra il proprio asse dello zero.

ANALISI MONETARIA

Il 70% degli scambi sui mercati finanziari viene effettuato da Algoritmi

Nel mercato delle opzioni e dei derivati gli algoritmi operano spesso in modo univoco in quanto concepiti con i medesimi input e gestiscono meccanicamente il rischio gamma di migliaia di contratti a mercato.

L’approccio monetario è basato sull’assunto per cui il mercato delle opzioni e dei derivati in genere influenza in modo sostanziale l’andamento del prezzo del sottostante, e non viceversa. Secondo questo approccio, il prezzo è semplicemente una derivata, il prezzo cioè è la manifestazione dei movimenti del denaro nel mercato.

Spesso il prezzo, per l’effetto combinato delle azioni di copertura e ricopertura, si allontana molto dal proprio Fair Value. Con l’Analisi Monetaria si individuano con precisione i Trigger operativi di queste fasi di mercato.

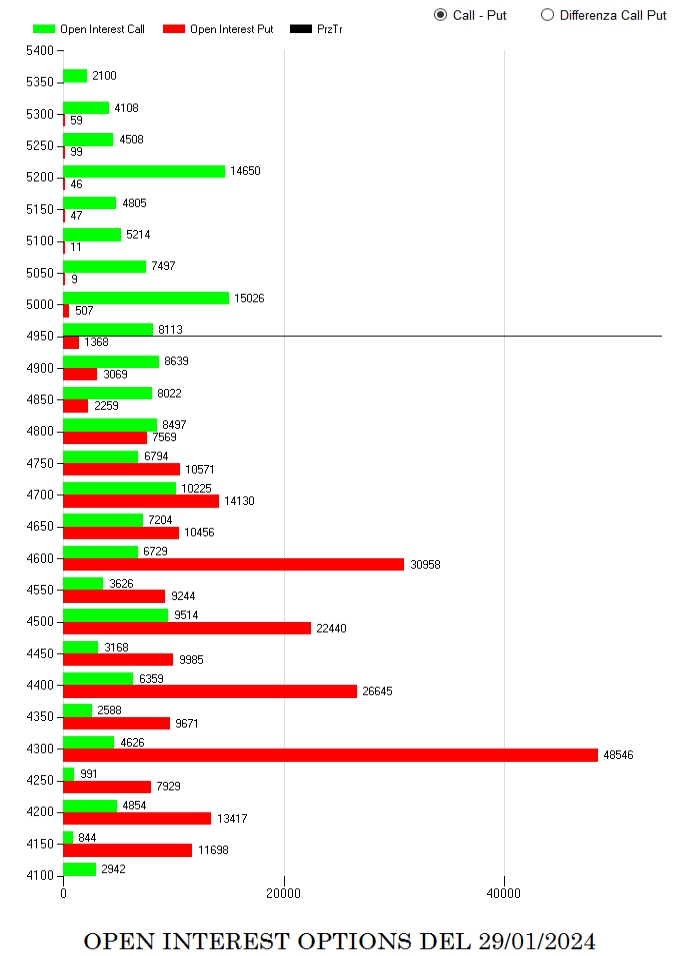

OPEN INTEREST TOTALI MARZO

Il grafico dei Totali Open Interest della scadenza Marzo ci restituisce una fotografia in cui si vede chiaramente come le tantissime call posizionate da strike 4450 a strike 4800 sono state tutte oggetto di forte ricopertura con opzioni di segno opposto.

Attualmente il prezzo si trova ben sopra i numerosi contratti put che hanno sostenuto il rialzo e sta lavorando a ridosso delle prime importantissime resistenze ben definite dagli strike netti di call posizionati a 4950, 5000 e infine 5200.

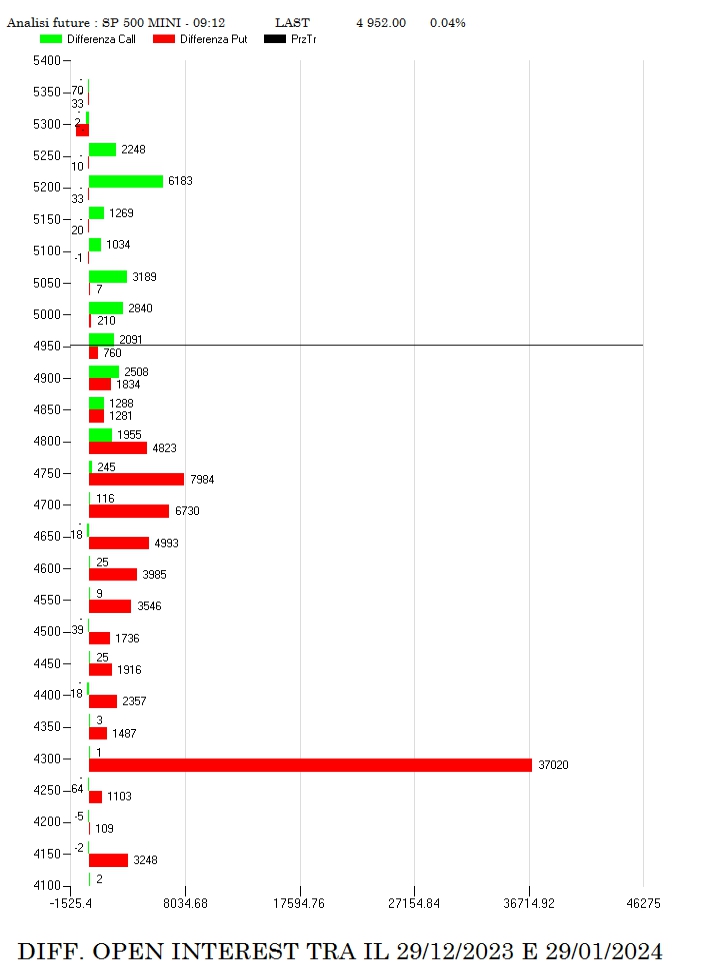

ISTOGRAMMA DEL DIFFERENZIALE DELLE OPZIONI

I seguenti grafici fanno riferimento agli ultimi 21 giorni di scambi.

In questo frame temporale sono ben visibili i notevoli ingressi di put a sostenere il forte trend rialzista. Grandissimo cumulato lo si trova a strike 4300 e l'ultimo strike netto a 4750. Tra 4800 e 4950 solo ingressi in ricopertura con put e call sugli stessi strike. Call nette in ingresso solo a partire da 5000 fino a 5250.

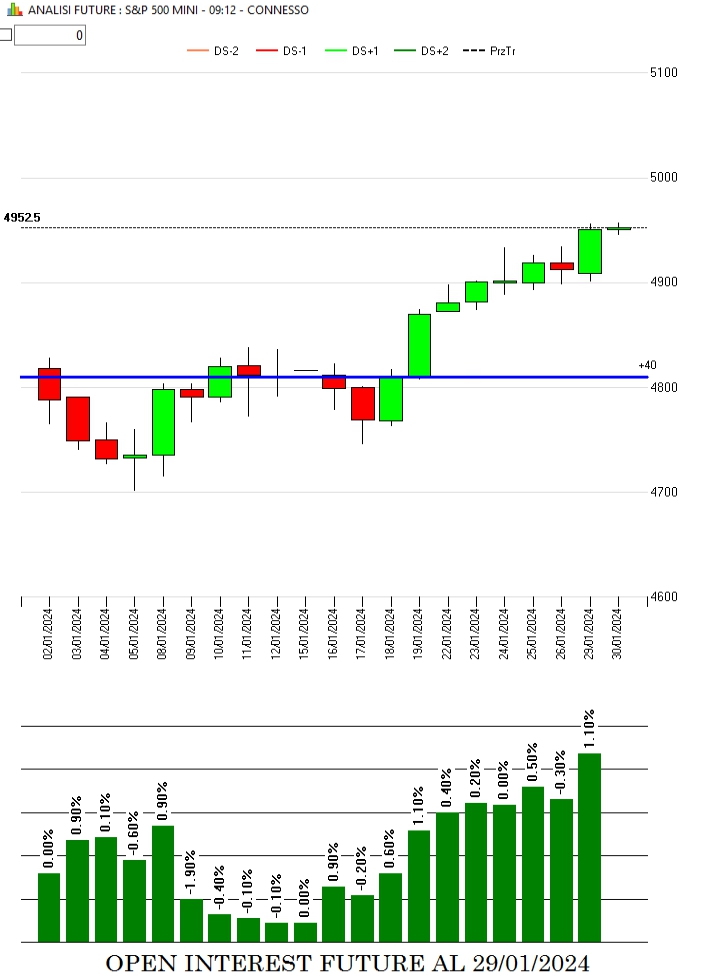

MOVIMENTAZIONI DEI FUTURE

Come è ben visibile da grafico dei prezzi, la componente future è aumentata esattamente nel momento in cui il sottostante è andato a toccare Value Area +40 dove oltre il 40% di call a mercato stanno diventando Itm. Questo notevole ingresso della componente future ha autoalimentato in modo netto il forte trend rialzista. Solo quando vedremo diminuire future ed opzioni put potremmo pensare ad una fase di ritracciamento per effetto delle normali prese di profitto, ma fino a che le movimentazioni di contratti avverranno con i soliti trigger che consistono in aumento di put sotto al prezzo, aumento della componente future e rollover esterno e copertura della componente call, ci sarà ben poco da fare.

LA FUNZIONE DI RIPARTIZIONE

La lettura di questo particolare istogramma ci mostra come il Fair Value prezzato si trovi molto al di sotto del valore attuale delle quotazioni ed esattamente in area 4600/4650.

Attualmente i prezzi, dopo aver superato il 40% di call, si stanno muovendo decisi verso un primo possibile target che è visibile empiricamente sulla cosiddetta Va+80 dove oltre l'80% di call sono state oggetto di copertura e che si trova nei paraggi di 5100/5000.

ANALISI DELLA VOLATILITA’ IMPLICITA E DEL RANGE PREZZATO DAL MERCATO DELLE OPZIONI

DIFFERENZIALE DI VOLATILITA’ IMPLICITA

Nonostante la volatilità implicita calcolata sul Vix sia in deciso ribasso, in realtà, su tutte le catene di opzioni relative alle prossime quattro trimestrali, è ben visibile un aumento ed un ispessimento delle volatilità soprattutto sulle code esterne.

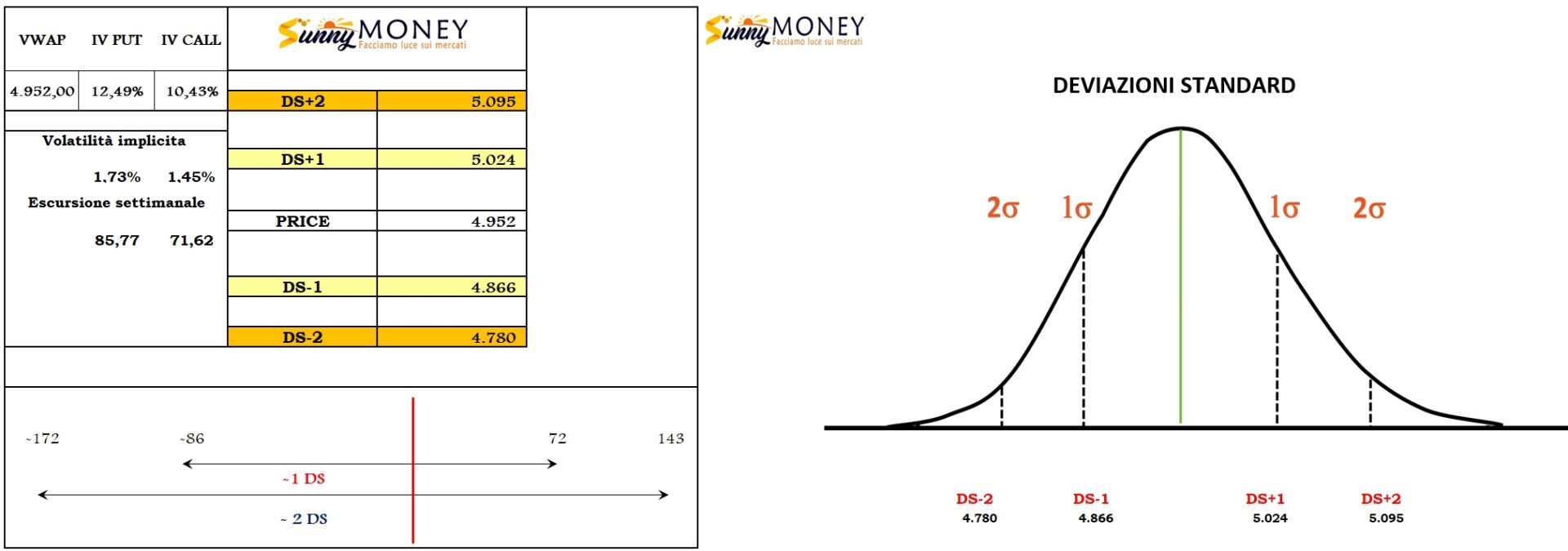

DEVIAZIONI STANDARD E RANGE DI VOLATILITA’

La volatilità prezzata ci permette inoltre di calcolare quali sono i livelli di speranza matematica elaborati dallo specialistico mercato delle opzioni utilizzando le semplici Deviazioni Standard che, con prezzo Vwap a 17618, volatilità Risk Reversal Put a 12.49% e Call a 10.43%, prezzano un range, per ogni Ds+1 rialzista, di 72 punti, e per ogni Ds-1 ribassista a 86 punti.

STRATEGIA DEL MERCATO

Dalla lettura dei posizionamenti monetari, dei differenziali e della ripartizione ne esce fuori un quadro ancora improntato ad una strategia lateral rialzista.

A guidare il tutto saranno come sempre le componenti lineari come future ed azioni. Fino a che saranno in aumento ci sarà ben poco da sperare, ma come verranno alleggerite, per le normali ed ovvie prese di profitto, si potrà finalmente assistere ad un normale ritracciamento dei prezzi che sta ormai mancando da molti mesi rendendo questo rialzo molto pericoloso per gli effetti squeeze che può generare.

Fonte: Sunnymoney

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

S&P500 - UN INDICE SOTTO LA LENTE

29 GENNAIO 2024S&P500Lettura grafica e analisi monetaria relativa alla scadenza Trimestrale Marzo 2024

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2025 - Fusion Media Limited. tutti i Diritti Riservati.