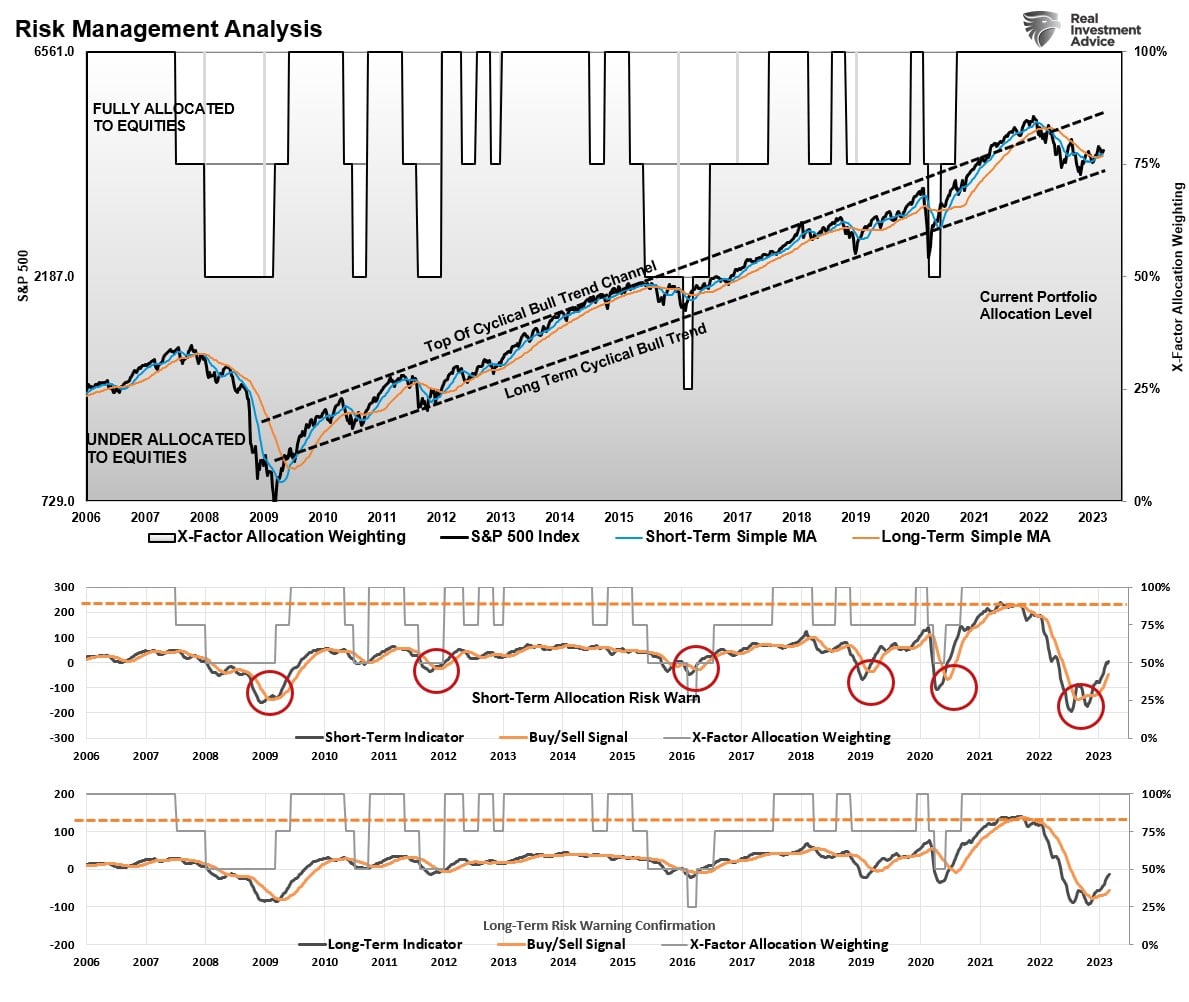

Come gestori di portafoglio, questa è la domanda che ci poniamo quotidianamente. Dai minimi dell’ottobre scorso, lo scenario tecnico è nettamente migliorato, come abbiamo detto la scorsa settimana:

“I nostri segnali rialzisti più critici sono gli indicatori Moving Average Convergence Divergence (MACD) a breve e intermedio termine. Entrambe le serie di indicatori MACD settimanali hanno registrato segnali di acquisto da livelli inferiori a quelli della crisi finanziaria. Il mercato ha inoltre superato entrambe le medie mobili settimanali e, come già detto, ha mantenuto la trendline rialzista di lungo periodo”.

Sebbene lo scenario tecnico continui a confermare e ribadire una tendenza rialzista a sostegno dello scenario di “assenza di recessione”, permangono rischi sostanziali per questa visione. Tali rischi, come si è visto nel caso di Silicon Valley Financial (SVB) la scorsa settimana, possono insorgere rapidamente, trasformando il sentimento precedentemente rialzista in ribassista.

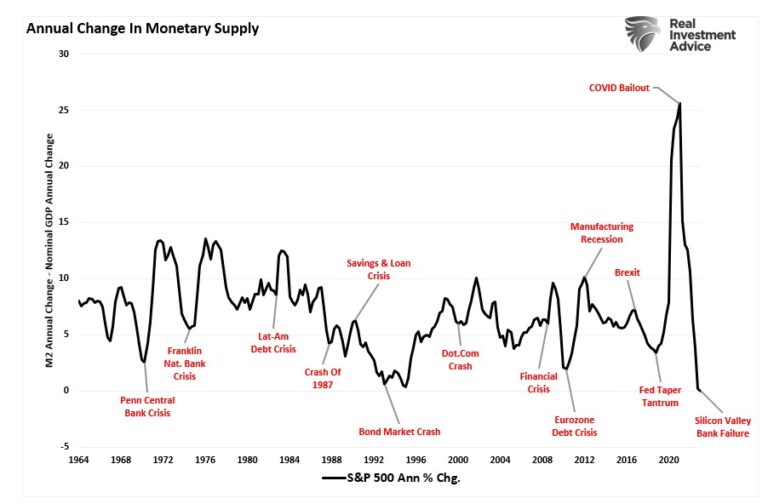

Quello che è successo a SVB è il risultato di una politica monetaria più restrittiva che ha estratto liquidità dal sistema bancario. In un prossimo articolo, ho citato Thorsten Polleit del Mises Institute, affermando che:

“Ciò che sta accadendo è che la Fed sta estraendo il denaro della banca centrale dal sistema. Lo fa in due modi. Il primo è quello di non reinvestire i pagamenti che riceve nel suo portafoglio di obbligazioni. Il secondo è il ricorso a operazioni di reverse repo, in cui offre alle “controparti idonee” (quei pochi privilegiati che fanno affari con la Fed) la possibilità di parcheggiare i loro contanti presso la Fed durante la notte, pagando loro un tasso di interesse vicino al tasso dei federal funds”.

Come si è visto, in passato le contrazioni della M2 nominale hanno coinciso con eventi finanziari e di mercato. Ciò è dovuto al fatto che la Fed sta drenando liquidità dal sistema finanziario, il che rappresenta un problema per le banche con un eccesso di leva finanziaria.

Tuttavia, mentre la SVB potrebbe essere un evento isolato, di cui non siamo certi, il motore dell’aumento dei prezzi degli asset rimane l’opinione comune che gli utili raggiungeranno il fondo nel secondo trimestre di quest’anno e inizieranno a migliorare verso la fine dell’anno. Se così fosse, dato che i mercati guidano i cambiamenti fondamentali, il rally del mercato dallo scorso ottobre è logico.

Ma questa è la chiave dei mercati di quest’anno. La visione di consenso è giusta o sbagliata?

Gli utili toccheranno il fondo?

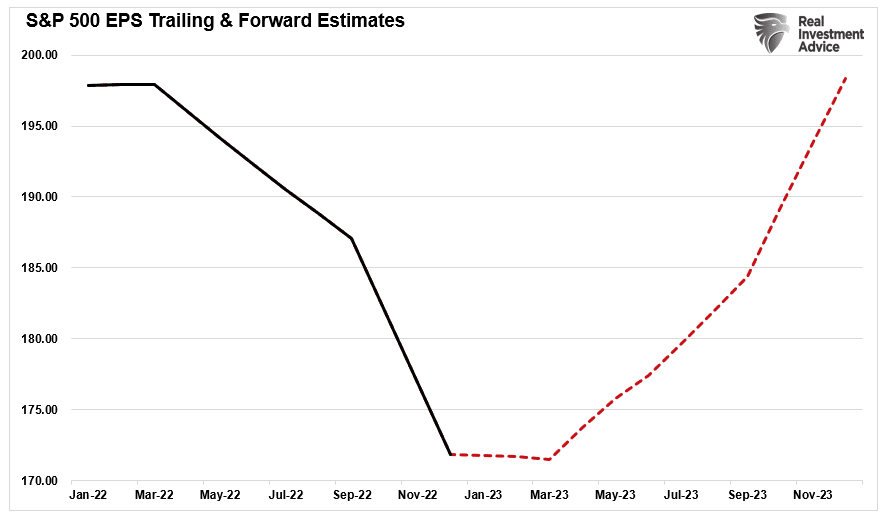

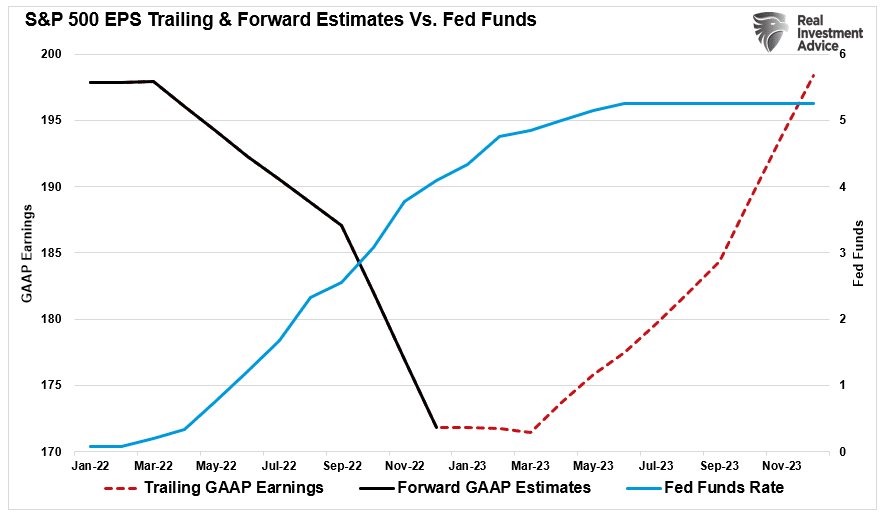

Il grafico sottostante mostra le stime GAAP (linea rossa tratteggiata) dell’S&P Global fino alla fine del 2023. Sorprendentemente, si prevede che gli utili torneranno al livello del picco del mercato toro nel 2022. Questo quando i tassi di interesse erano pari a zero e la Federal Reserve forniva 120 miliardi di dollari al mese di “quantitative easing”.

Tuttavia, questa visione sull’S&P Global è la stessa della maggior parte delle banche di Wall Street che si aspettano che la Fed “metta in pausa” la sua campagna di rialzi dei tassi e che l’economia eviti una recessione. Questa visione di uno scenario di “non atterraggio” ha alimentato l’avanzata del mercato da gennaio, ma rimane in contrasto con molti dati macroeconomici.

Come ho scritto su nel mio articolo del 21 febbraio:

“La recente ondata di dati economici, a partire dal forte rapporto sui posti di lavoro di gennaio, l’aumento dello 0,5% dell’inflazione e il solido rapporto sulle vendite al dettaglio continuano a non dare alla Fed alcun motivo per fare una pausa a breve. L’ipotesi di base attuale è che la Fed si muova di un altro 0,75%, con il tasso finale al 5,25%”.

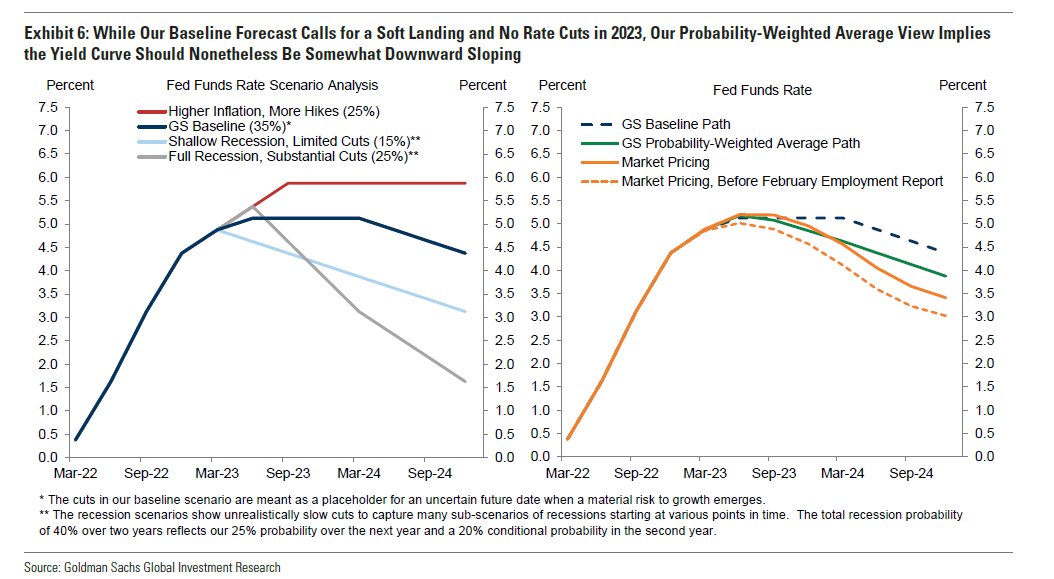

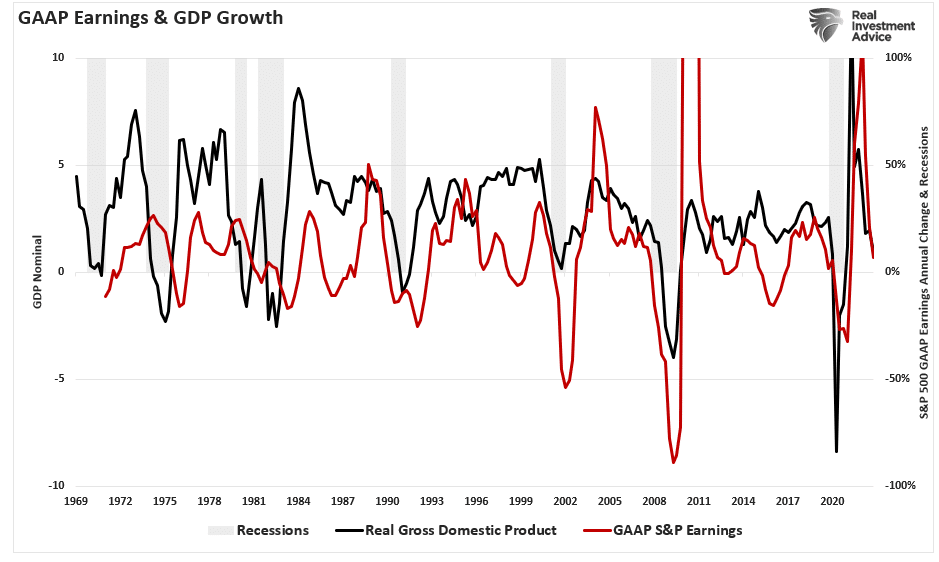

Questo genere di retorica non suggerisce uno scenario di “non atterraggio”, né significa che la Fed taglierà presto i tassi. L’unico motivo per un taglio dei tassi è una recessione o un evento finanziario che richiede una politica monetaria per compensare l’aumento dei rischi. Lo mostra il grafico sottostante, dove le riduzioni dei tassi si verificano all’insorgere di una recessione.

Il problema di questi dati è che l’effetto di ritardo della stretta monetaria non si è ancora riflesso. Nei prossimi mesi, i dati inizieranno a riflettere pienamente l’impatto dell’aumento dei tassi di interesse su un’economia carica di debito. Tuttavia, come si è visto, mentre l’opinione comune è che gli utili cresceranno fortemente fino alla fine dell’anno, l’aumento dei tassi trascina gli utili con il rallentamento della crescita economica.

Considerato che gli utili derivano dall’attività economica, sembra logico. Per questo motivo, esiste una discreta correlazione tra la crescita economica e gli utili GAAP.

Con la Fed che continua ad aumentare i tassi, la capacità dell’economia di iniziare a espandersi per sostenere la crescita degli utili sembra dubbia. Tuttavia, altri due fattori suggeriscono che la visione di consenso merita di essere messa in discussione.

Svolta o non svolta

Il problema di questa visione è che richiede che la Fed torni all’accomodamento monetario. Tuttavia, se la visione di consenso è corretta, perché la Fed dovrebbe cambiare politica? Come abbiamo notato in precedenza:

- Se l’avanzata del mercato continua e l’economia evita la recessione, la Fed non ha bisogno di ridurre i tassi.

- Inoltre, non vi è alcun motivo per cui la Fed debba smettere di ridurre la liquidità attraverso il suo bilancio.

- Inoltre, uno scenario di “non atterraggio” non offre al Congresso alcun motivo per fornire un sostegno fiscale che non dia impulso alla massa monetaria.

Vedete il problema di questo scenario di “non atterraggio”?

Come ho evidenziato ci sono altri due problemi con la visione di consenso di una forte ripresa degli utili.

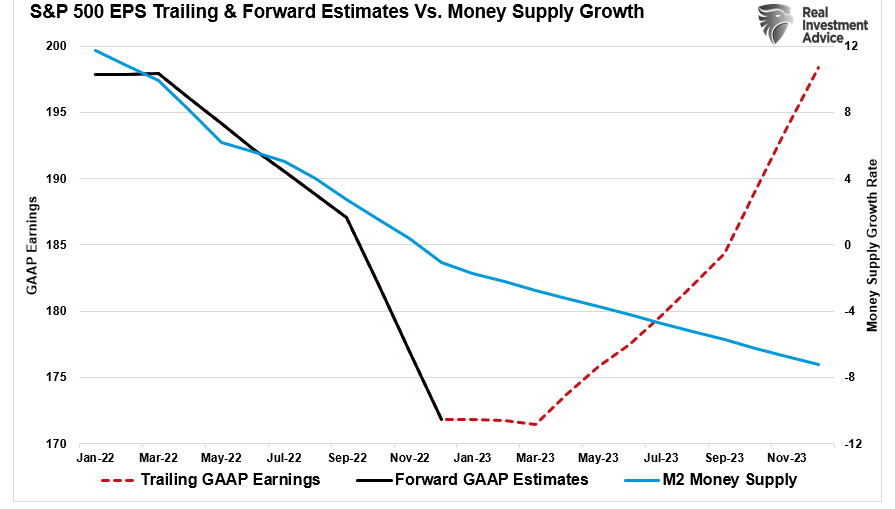

Il primo è l’inversione delle forti iniezioni di stimolo all’economia nel 2020-2021, che hanno determinato l’impennata dell’attività economica e degli utili. Come si evince, la crescita della massa monetaria si sta invertendo e anche gli utili stanno rallentando. L’opinione di consenso prevede che in futuro gli utili si discostino da questa correlazione.

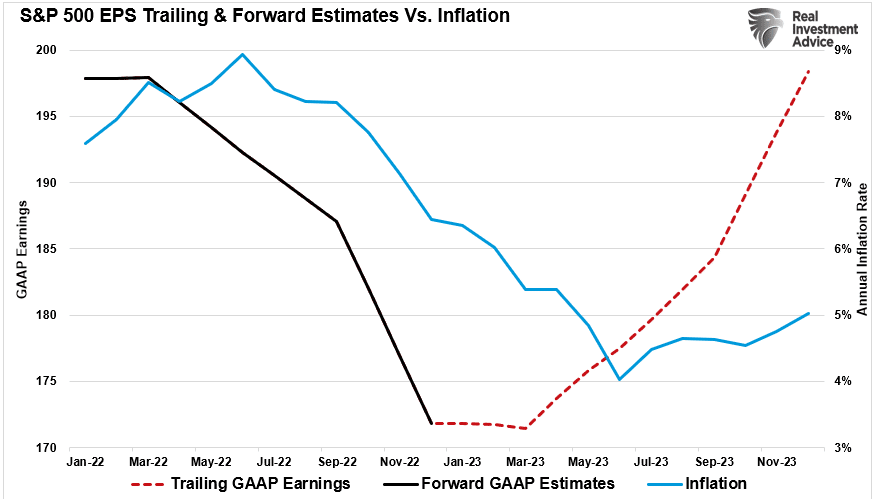

Il secondo problema è l’inflazione. Durante la pandemia, la forte offerta di stimoli monetari si è scontrata con la chiusura dell’economia, provocando un’impennata dei prezzi. A causa della mancanza di offerta e dell’evidente contrazione dell’occupazione, l’aumento dei prezzi ha fatto impennare i margini di profitto delle aziende. Tuttavia, sostenere margini record sarà difficile con l’inflazione in calo, l’occupazione ai massimi e i salari in crescita.

Sebbene i mercati scommettano su uno scenario ottimistico, la logica suggerisce che ci sono molte sfide da affrontare.

C’è ancora molto denaro che circola nell’economia grazie ai ripetuti cicli di stimoli, anche grazie alla legge sulla spesa per le infrastrutture e all’aumento dei sussidi previdenziali e assistenziali. L’impatto dell’aumento dei tassi sull’attività economica potrebbe essere ritardato ma non cancellato.

Come ha osservato Jerome Powell in occasione della testimonianza per la commissione finanziaria del Senato della scorsa settimana:

“L’inflazione si è moderata un po’ dalla metà dell’anno scorso, ma rimane ben al di sopra dell’obiettivo di lungo periodo del FOMC, che è del 2%... Detto questo, finora ci sono pochi segnali di disinflazione nella categoria dei servizi di base, esclusi gli alloggi, che rappresenta più della metà delle spese di base dei consumatori.

Se la totalità dei dati dovesse indicare che è giustificato un inasprimento più rapido, saremmo pronti ad aumentare il ritmo dei rialzi dei tassi... I dati storici ci sconsigliano di allentare prematuramente la politica. Manterremo la rotta finché il lavoro non sarà terminato”.

Questo non suggerisce certo che una svolta sia imminente. Questo ci porta alla domanda a cui ogni investitore deve rispondere.

Come si crea una visione comune con tassi di interesse più elevati, meno liquidità monetaria e una crescita economica più lenta?

Io la risposta non ce l’ho. Tuttavia, non mi piacciono le probabilità che l’esito sia positivo come previsto da Wall Street.