Oggi parleremo ancora un po’ dei derivati sull’inflazione. Dall’inizio del 2022, subito dopo l’invasione russa dell’Ucraina, gli swap sull’inflazione USA 10y sono scesi da circa il 3,15% a circa il 2,50% (vedi grafico, fonte Bloomberg).

Un risultato notevole, dal momento che l’inflazione mediana nel periodo è passata dal 4,76% del febbraio 2022 al 7,20% del febbraio 2023, e ora è scesa a ben il 6,98%. L’inflazione core è scesa ancora di più, soprattutto per via dell’assicurazione sanitaria, ma si attesta ancora al 5,5%.

L’inflazione generale è crollata al 4,9% y/y. Ci sono chiaramente degli effetti che faranno scendere questo dato, ma gli swap sull’inflazione 10y al 2,50% sembrano buoni. Dopo tutto, è possibile pagare un fisso e ricevere inflazione sugli swap IPC (ovvero “acquistare” lo swap) e godere di un carry positivo finché quelli mensili sono costantemente sopra lo 0,20% NSA, e sei degli ultimi nove lo sono stati.

Sfortunatamente, ciò che si ottiene acquistando lo swap è anche il mark-to-market negativo, in quanto le aspettative a 10 anni scendono. Uno sguardo superficiale al mercato suggerirebbe che la Fed è riuscita a rimettere nel sacco il gatto delle aspettative sull’inflazione.

Nel 2018, il tasso d’inflazione realizzato su base decennale si era abbassato fino all’1,37%, e anche qualche anno fa si aggirava intorno all’1,60%. Se la Fed riuscirà ad imbrigliare l’inflazione, allora forse gli swap sull’inflazione potrebbero scendere ancora.

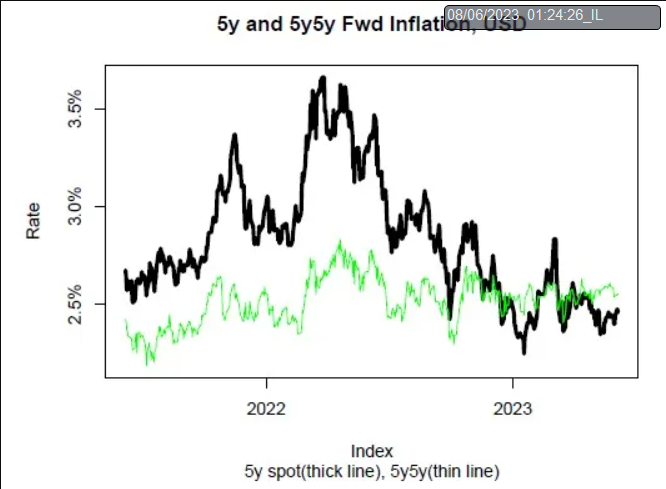

O forse no. Guardiamo il grafico seguente, che suddivide lo swap IPC a 10 anni nello swap IPC a 5 anni e in uno swap a 5 anni, fra 5 anni. Il primo si chiama swap IPC “spot” a 5 anni; il secondo è uno swap IPC forward 5y5y. Il 5y5y ci mostra il tasso che potremmo bloccare oggi, pagando un fisso per 5 anni e ricevendo l’inflazione effettiva realizzata da giugno 2028 a giugno 2033.

Questi due tassi hanno la seguente relazione:

radice quadrata[(1+tasso 5y)(1+5y5y)] – 1 = tasso IPC 10y

In altre parole, si può pagare un fisso e ricevere l’inflazione in due modi: o pagando il tasso 10y e ricevendo l’inflazione, oppure pagando il tasso 5y e ricevendo l’inflazione per 5 anni, e contemporaneamente bloccando il tasso in cui si farebbe la stessa operazione tra 5 anni.

Notiamo che quasi tutto il miglioramento del tasso a 10 anni dall’inizio del 2022 riguarda il tasso spot a 5 anni. E ricordiamo che il tasso spot è sempre più volatile del forward. Per questo motivo, i policymaker si concentrano sul 5y5y. Ma in questo caso, quasi tutto il miglioramento delle quotazioni dell’inflazione proviene dalla parte anteriore della curva. In altre parole, se le aspettative di inflazione erano “non ancorate” nel 2022, lo sono ancora dopo 500bps di inasprimento.

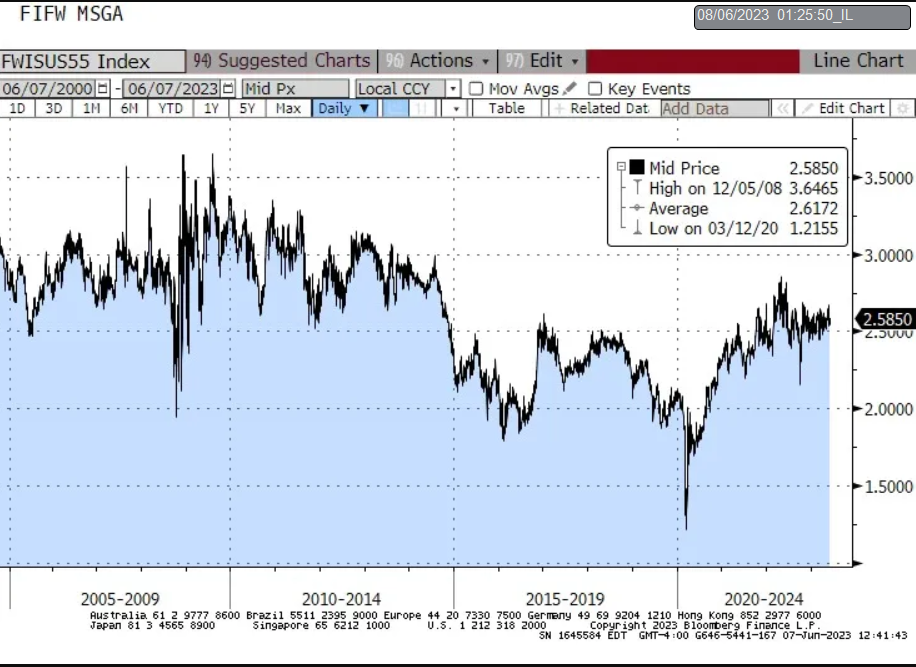

Il grafico sotto mostra l’inflazione 5y5y che risale sostanzialmente all’inizio del mercato dei derivati sull’inflazione.

Dal 2003 al 2014, il tasso 5y5y non si è mai allontanato dal 2,75%-3,00%. Il livello odierno del 2,58% si collocherebbe all’estremità inferiore dell’intervallo storico precedente al 2015 e all’estremità superiore del range storico dal 2015 a oggi.

Cosa è successo alla fine del 2014? Il dollaro ha visto un’impennata e il prezzo del petrolio è crollato da 100 a 50 in un breve lasso di tempo. E questo in qualche modo ha comportato un cambio strutturale della forma della curva dell’inflazione. Il “premio di rischio” del 5y5y rispetto al 5y spot è stato eliminato. Sospetto che ciò sia dovuto al cambiamento strutturale verso una volatilità più bassa, che ha ridotto il valore dell’opzione di “coda” nell’inflazione sul lungo periodo. Ma... forse sto attribuendo troppa sofisticazione al mercato.

Qualunque sia la ragione, le quotazioni dell’inflazione a lungo termine mi sembrano ancora molto basse. Se la Fed raggiungerà un obiettivo del 2% per l’indice PCE, l’indice IPC si attesterà al 2,25% circa e si perderebbero 33bps rispetto al 2,58% forward. Se la Fed sposterà l’obiettivo d’inflazione al 3%, come alcuni sostengono, ci sarà un vantaggio di 67bps. E, se la Fed non dovesse riuscirci, il vantaggio sarà ancora maggiore. L’unico modo per perdere molto è se dovessimo scivolare in una pericolosa deflazione che durerà un decennio e, dal momento che tutto ciò che la Fed deve fare è ripetere il recente esperimento di “helicopter money” ispirato da Bernanke per evitare la deflazione, questo sembrerebbe un esito improbabile.

I mercati scambiano dove si elimina il rischio, non al “fair value” o alle “aspettative del mercato”. Quello che indica il livello attuale è che non ci sono abbastanza persone che chiedono protezione dall’inflazione. Se siete tra coloro che hanno bisogno di protezione dall’inflazione, è ancora un ottimo momento per ottenerla ad un prezzo molto conveniente.