Domani è giornata di scadenza trimestrale, il cosiddetto giorno delle Tre Streghe, che poi in realtà sono quattro, poichè scadranno tutti i contratti Settembre di Opzioni su Azioni, Opzioni su Indici, Future su Indici e Future su Azioni.

Inizia dapprima il nostro Ftsemib alle ore 9.02, si continua poi con Eurostoxx50 alle ore 12,00, dopo è il turno del Dax alle ore 13,00, ed infine, alle 15.30 S&P500.

Andiamo a vedere come si presenta il mercato delle opzioni a questo importante appuntamento, se ci troviamo in una zona di eccesso o se, come spesso accade, gli operatori hanno accompagnato il mercato con opportune correzioni e rollover, cercando sempre di rimanere ben centrati con il proprio portafoglio.

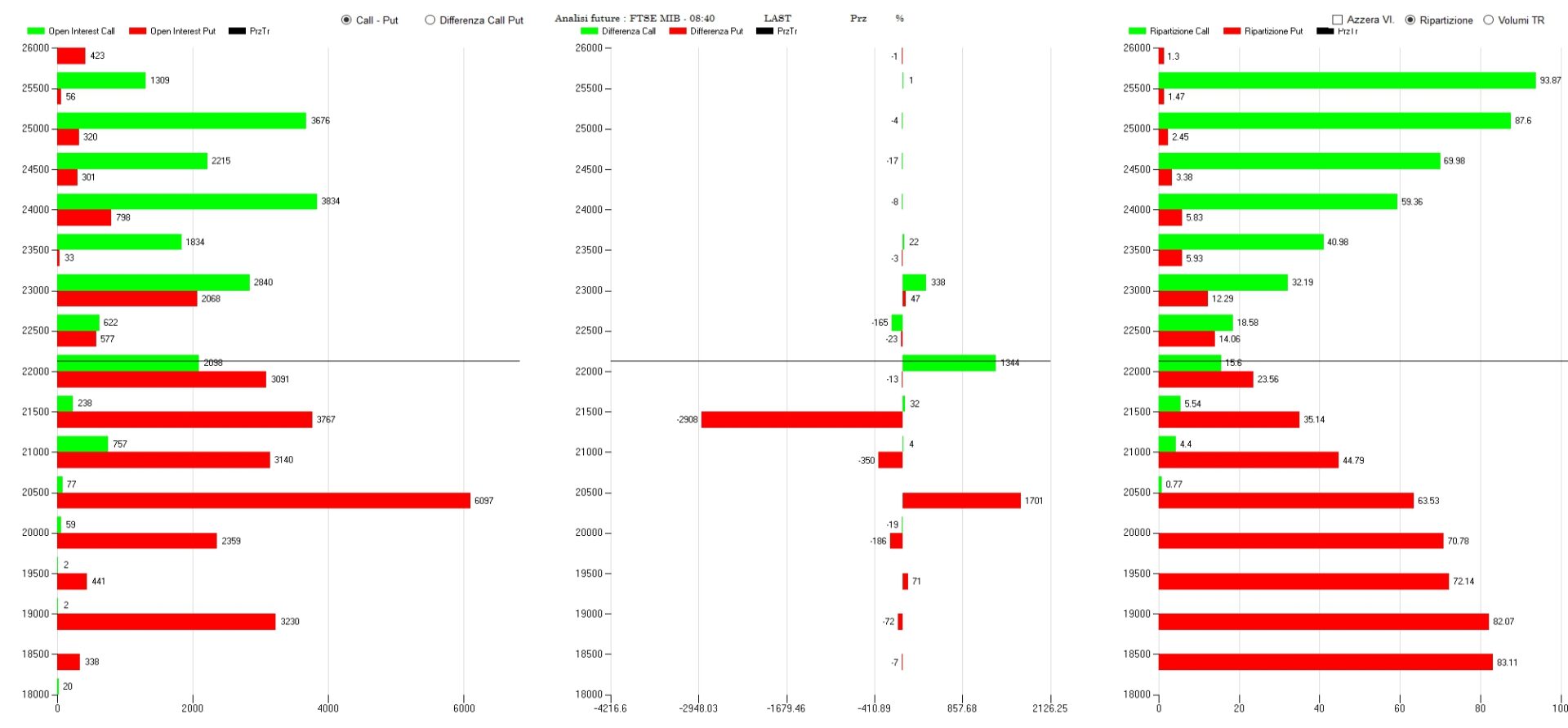

Iniziamo con il Ftsemib dove si nota come, negli ultimi 7 giorni di borsa, sono aumentate le opzioni call e sono invece state chiuse opzioni put a strike 21500 e rollate più in basso a strike 20500.

In tutti i casi la funzione di ripartizione a destra ci evidenzia come il mercato si trovi assolutamente al centro cella propria area di indifferenza confermando, appunto, che il mercato delle opzione ha tutto l'interesse a non muoversi troppo da queste aree di prezzo.

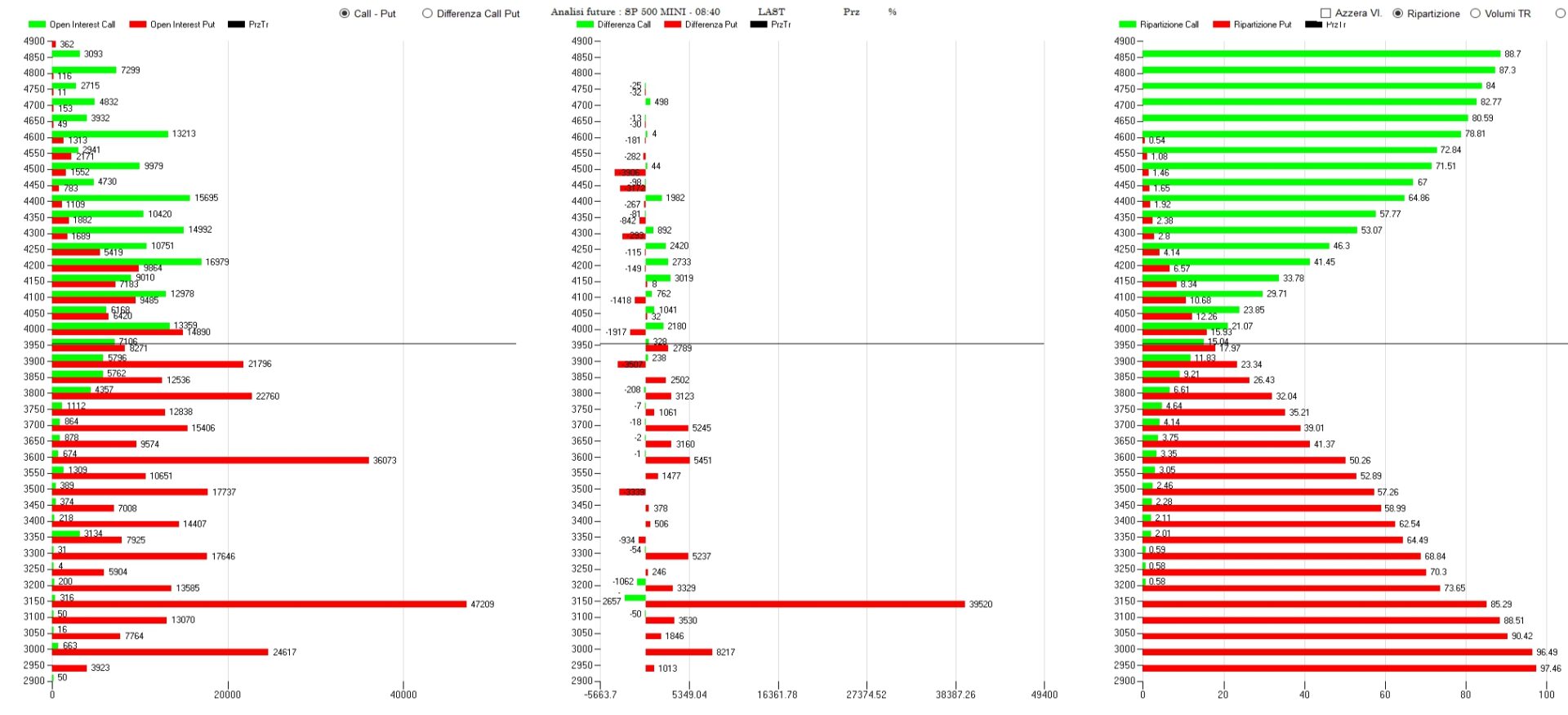

Su S&P500 notiamo come, negli ultimi sette giorni, a fronte di chiusure di put su strike Atm ed Itm, ci sono stati nuovi ingressi a partire da strike lontanissimi. In tutti i casi, il grafico della ripartizione ci conferma una situazione di perfetto bilanciamento.

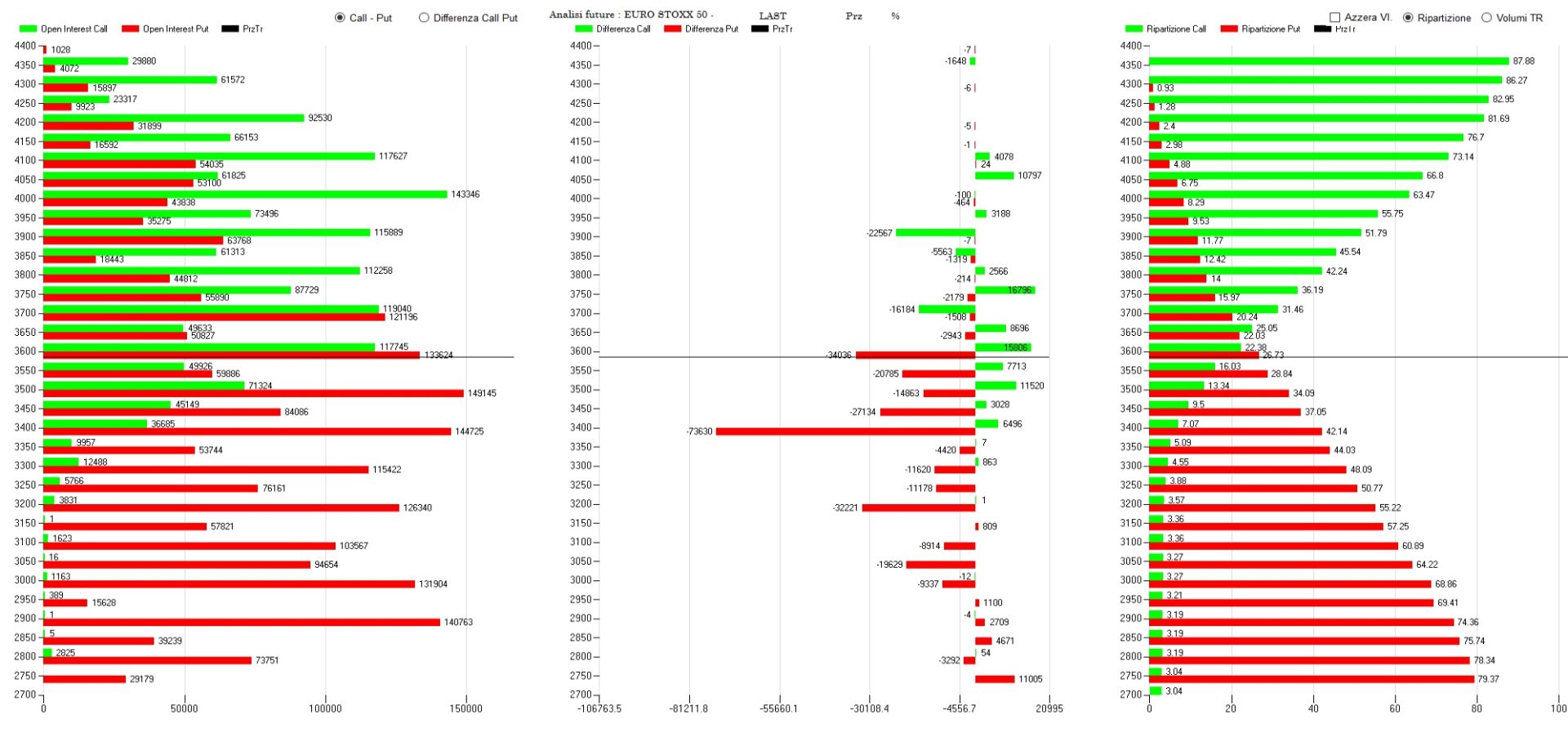

Su Eurostoxx50, invece, a farla da padrone negli ultimi sette giorni di borsa, sono state le notevoli chiusure di put, sia atm che otm. Tutto questo alleggerimento ha comunque consentito agli operatori di rimanere all'interno della propria area di indifferenza come ben si vede dal grafico della ripartizione a destra.

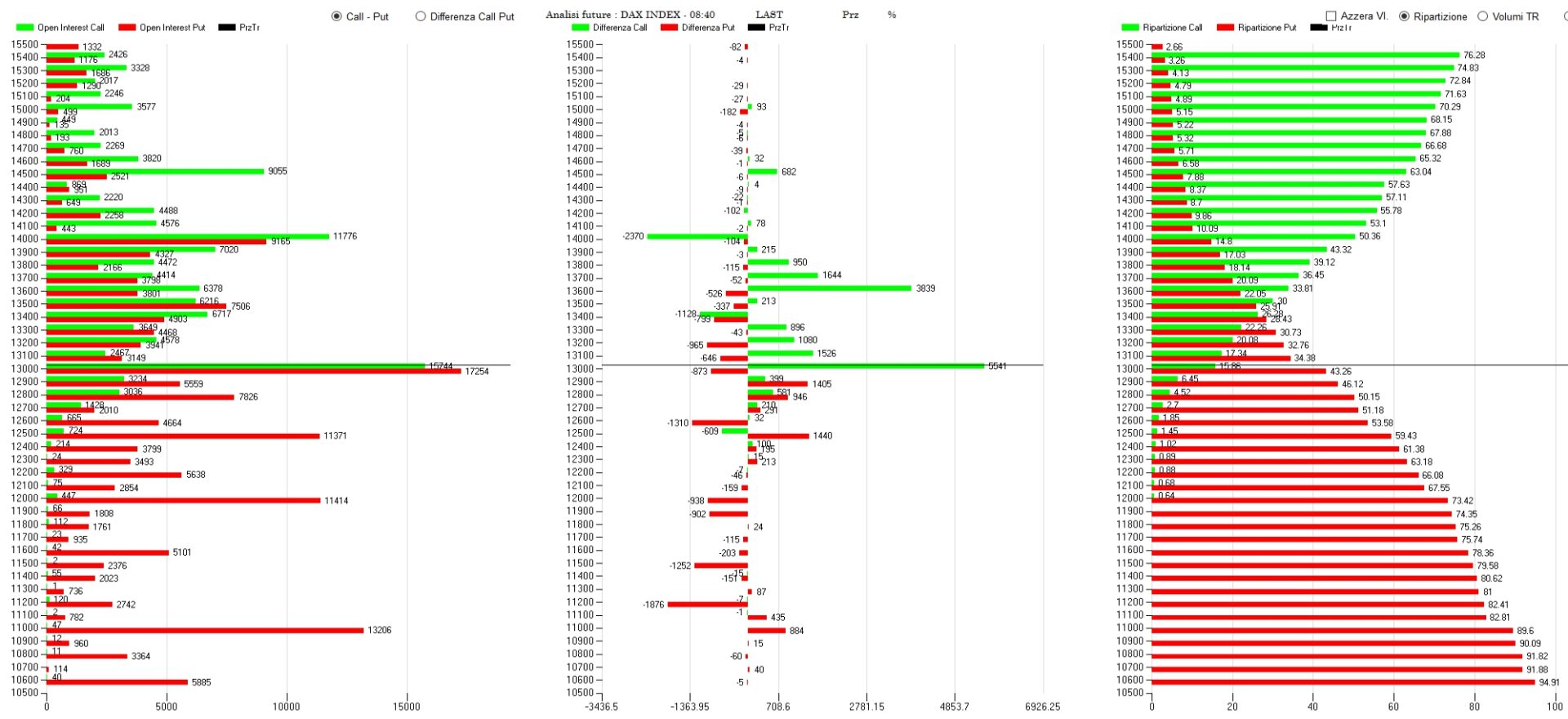

Anche sul Dax sono evidenti le forti chiusure di put un pò su tutti gli strike e l'importante aumento della componente call a strike 13000 e 13600. Tutto questo ha portato gli operatori a rientrare all'interno della propria area di equilibrio dove il maggior numero di opzioni put e call scadrebbero senza valore.

Conclusioni: su tutti i mercati gli operatori, sulla scadenza Settembre, sono riusciti a mantenere saldo il controllo dei propri portafogli rimanendo sempre confinati all'interno delle cosiddette aree di rischio che si trovano fuori da Va+40 e Va-40 dei relativi grafici della ripartizione. Tutto questo ha avuto effetti evidenti soprattutto sulla componente volatilità che, anche durante il forte ribasso del 13 Settembre, non ha mai raggiunto picchi importanti, ma anzi, addirittura su S&P500, l'indice che in un solo giorno è riuscito a rompere 3 deviazioni standard al ribasso, è addirittura diminuita.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

"Triple witching day": il giorno delle tre streghe

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2025 - Fusion Media Limited. tutti i Diritti Riservati.