- Rally di fine anno, scommesse su taglio dei tassi e dati sull’inflazione PCE core saranno al centro della scena questa settimana.

- Il titolo di FedEx è un buy, in vista di una crescita dei profitti esplosiva e delle stime.

- Le azioni Nike sono un sell, tra crescita debole di utili e vendite.

- Siete alla ricerca di altre idee di trading per navigare nell’attuale volatilità del mercato? I membri di InvestingPro ricevono idee e indicazioni esclusive per navigare in qualsiasi clima. Per saperne di più »

Indipendentemente dalla direzione che prenderà il mercato la prossima settimana, qui di seguito evidenzio un titolo che probabilmente sarà richiesto e un altro che potrebbe subire un nuovo ribasso.

Ricordate però che il mio orizzonte temporale è solo per questa settimana, da lunedì 18 a venerdì 22 dicembre.

Titolo da comprare: FedEx

Dopo aver chiuso ad un nuovo massimo di 52 settimane venerdì, mi aspetto un’altra forte performance per FedEx (NYSE:FDX) questa settimana, con gli ultimi risultati finanziari del colosso delle spedizioni che supereranno le stime, grazie ai tagli dei costi ed alle prospettive fondamentali favorevoli.

La compagnia di spedizioni è considerata un barometro dell’economia globale ed è altamente sensibile al cambiamento delle condizioni monetarie.

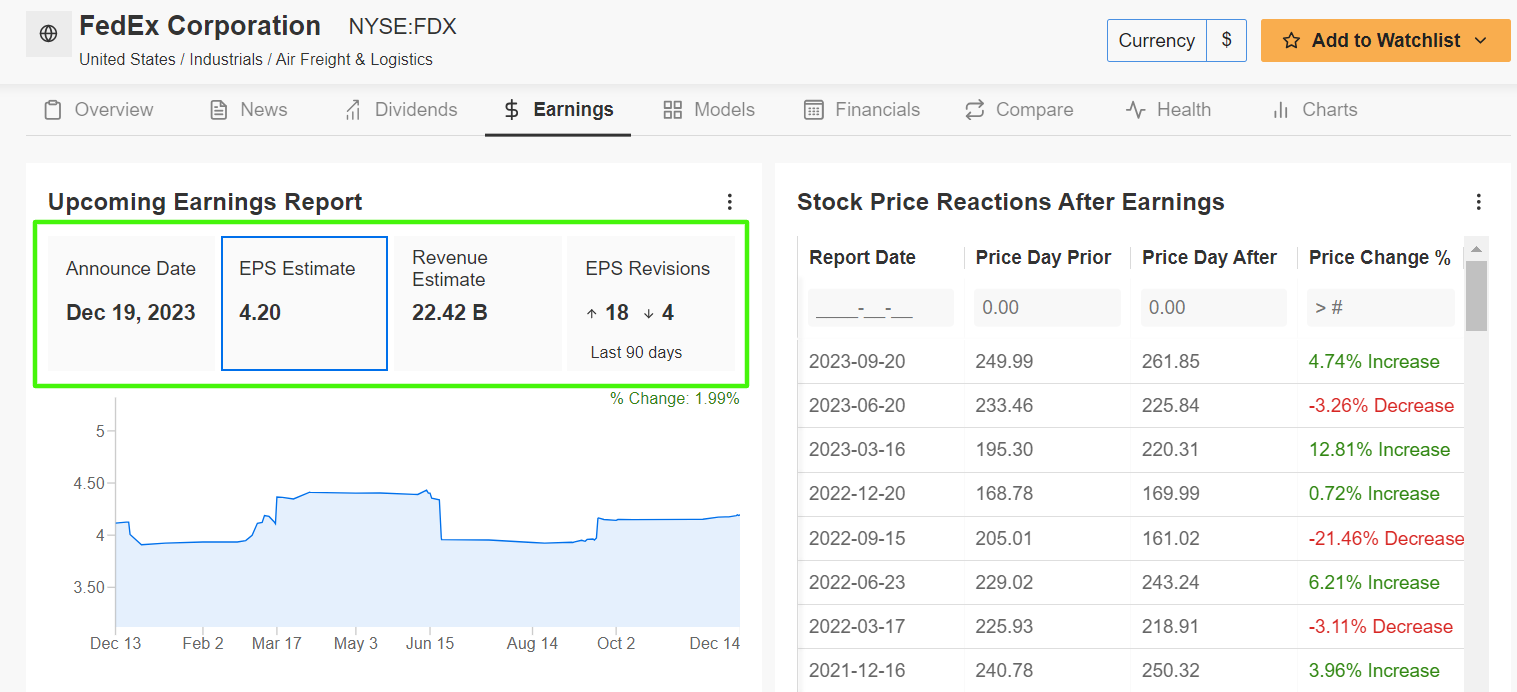

FedEx pubblicherà i risultati del secondo trimestre fiscale dopo la campanella di chiusura di domani, e analisti e investitori sono sempre più bullish sulle prospettive dell’azienda.

In base ai movimenti sul mercato delle opzioni, i trader mettono in conto un’oscillazione di circa il 5% in qualunque direzione per il titolo FDX dopo la pubblicazione. Le azioni sono schizzate del 4,7% in scia all’ultimo report sugli utili di metà settembre.

FedEx dovrebbe guadagnare 4,20 dollari per azione, con +24,3% rispetto agli EPS di 3,18 dollari dello stesso periodo di un anno fa, mentre continua a raccogliere i frutti della sua ristrutturazione operativa in atto, delle misure di taglio dei costi e degli aggiustamenti del portafoglio.

Non sorprende che le stime sui profitti siano state riviste al rialzo 18 volte negli ultimi 90 giorni, secondo un sondaggio di InvestingPro, rispetto a quattro revisioni al ribasso.

Intanto, il fatturato dovrebbe scendere dell’1,7% annualmente a 22,4 miliardi di dollari, per via dei volumi di spedizioni più bassi.

Nonostante il modesto calo delle vendite, credo che FedEx sia sulla buona strada per fornire previsioni solide per il suo importantissimo Q3 fiscale, tra l’impatto positivo delle iniziative strategiche di taglio dei costi per ridurre le spese e migliorare l’efficienza, puntando a tagliare 4 miliardi di dollari di costi annui entro la fine del suo anno fiscale 2025.

Il titolo FDX ha chiuso la seduta di venerdì a 281,06 dollari, il massimo dal 28 luglio 2021. Le azioni sono schizzate del 62,4% sull’anno in corso, rispecchiando i suoi forti fondamentali e le robuste prospettive di crescita sul lungo termine.

Alla valutazione attuale, la compagnia di Memphis, Tennessee, ha una market cap di circa 71 miliardi di dollari, che la rende la seconda compagnia integrata di trasporti e logistica con più valore al mondo, dopo United Parcel Service (NYSE:UPS).

Vale la pena notare che FedEx sembra sottovalutata in vista del dato sugli utili, secondo una serie di modelli di valutazione su InvestingPro, che indicano un potenziale di rialzo di circa il 9% dall’attuale valore di mercato a 306,62 dollari per azione.

Titolo da vendere: Nike

Mi aspetto una performance debole per Nike (NYSE:NKE) in questa settimana, con i risultati finanziari del secondo trimestre fiscale del colosso delle scarpe da ginnastica che deluderanno gli investitori a causa del contesto economico complicato.

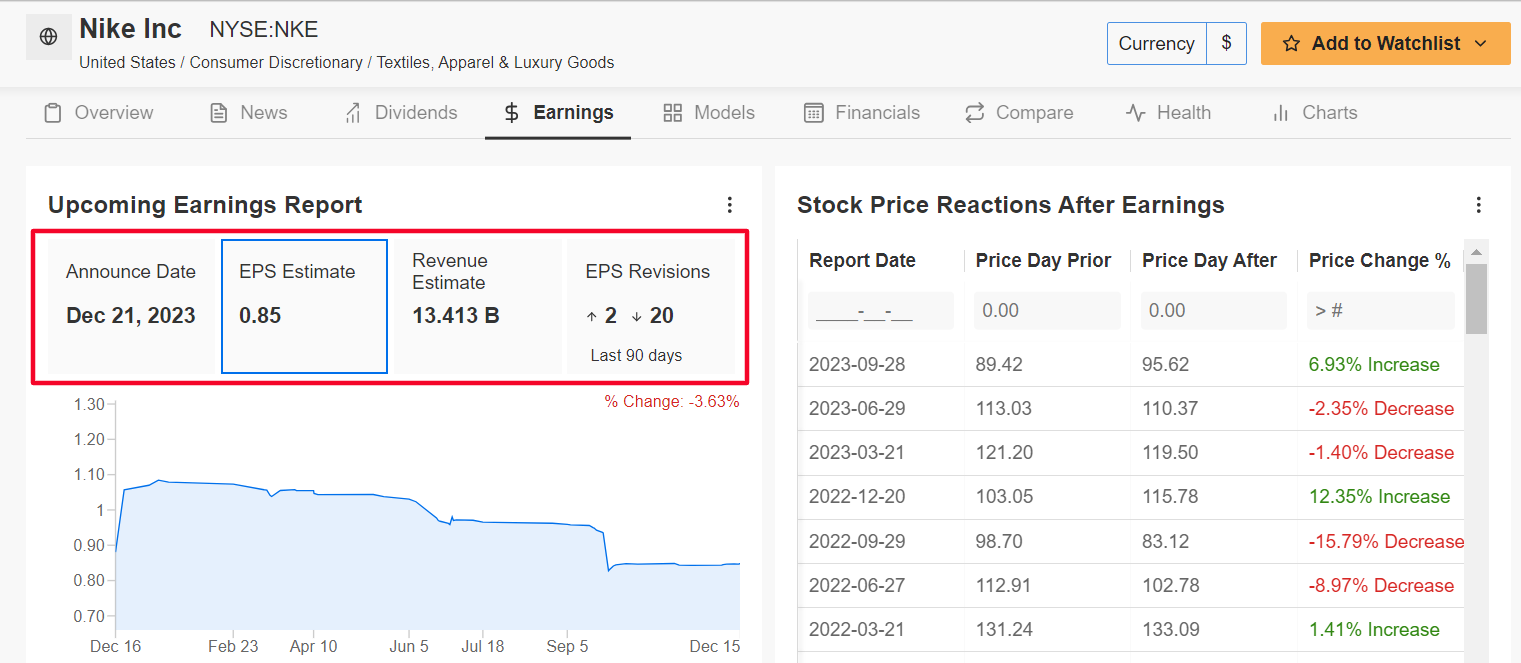

Gli aggiornamenti sul Q2 fiscale di Nike saranno pubblicati dopo la chiusura di giovedì e probabilmente subiranno il colpo del rallentamento della domanda dei consumatori per l’abbigliamento e le attrezzature sportive in un contesto di inflazione alta.

A sottolineare i numerosi problemi a breve termine per Nike, 20 analisti su 22 sentiti da InvestingPro hanno tagliato le stime sugli EPS negli ultimi tre mesi.

I partecipanti dei mercati si aspettano una forte oscillazione delle azioni NKE dopo il dato, secondo il mercato delle opzioni, con una possibile mossa implicita di circa il 6% in qualunque direzione.

Le aspettative indicano che la compagnia di Beaverton, Oregon, riporterà EPS per il Q2 fiscale pari a 0,85 dollari, come l’anno scorso.

Intanto, il fatturato dovrebbe salire di appena lo 0,8% su base annua a 13,41 miliardi di dollari, con il distributore di abbigliamento sportivo che affronta un clima economico difficile in cui gli americani stanno riducendo le spese discrezionali.

Come altri distributori, Nike ha dovuto incrementare le promozioni per attirare i consumatori nell’attuale contesto macro.

Pertanto, ritengo che Nike deluderà gli investitori con le previsioni sull’intero anno fiscale e che i dirigenti adotteranno un tono cauto tra le spese dei consumatori deboli e il calo dei margini operativi, nonché la riduzione delle scorte e i furti in negozio.

Il titolo NKE, crollato al minimo del 2023 di 88,66 dollari il 28 settembre, ha chiuso la seduta di venerdì a 121,47 dollari, il massimo dall’11 maggio.

Dopo un inizio anno deludente, il colosso dell’abbigliamento sportivo è schizzato nelle ultime settimane, cancellando le perdite sull’anno. Quando mancano circa due settimane alla fine del 2023, le azioni segnano +3,9% sull’anno in corso.

Il titolo Nike sembra sopravvalutato in vista del report sugli utili, secondo vari modelli di valutazione su InvestingPro: il “Fair Value” medio per NKE è pari a 110,54 dollari, con un potenziale ribasso del 9% dai livelli attuali.

Con InvestingPro, è possibile accedere ad informazioni complete e dettagliate su diverse compagnie, tutte insieme, in un’unica pagina, senza il bisogno di dover raccogliere dati da varie fonti, risparmiando tempo e fatica.

Nota dell’autore: Al momento della scrittura, sono long sull’S&P 500 e sul Nasdaq 100 tramite lo SPDR S&P 500 ETF (SPY) e l’Invesco QQQ Trust ETF (QQQ). Sono anche long sul Technology Select Sector SPDR ETF (NYSE:XLK). Ribilancio regolarmente il mio portafoglio di singoli titoli ed ETF sulla base di una costante valutazione del rischio sia del contesto macroeconomico che dei risultati finanziari delle società. Le opinioni espresse in questo articolo sono esclusivamente quelle dell’autore e non devono essere considerate come consigli di investimento.