- Riflettori su dati sull’inflazione, verbali del FOMC, risultati del settore distribuzione.

- Walmart è un buy tra risultati forti e stime positive.

- Le azioni Moderna vedranno una performance inferiore su forte calo profitti e prospettive deboli.

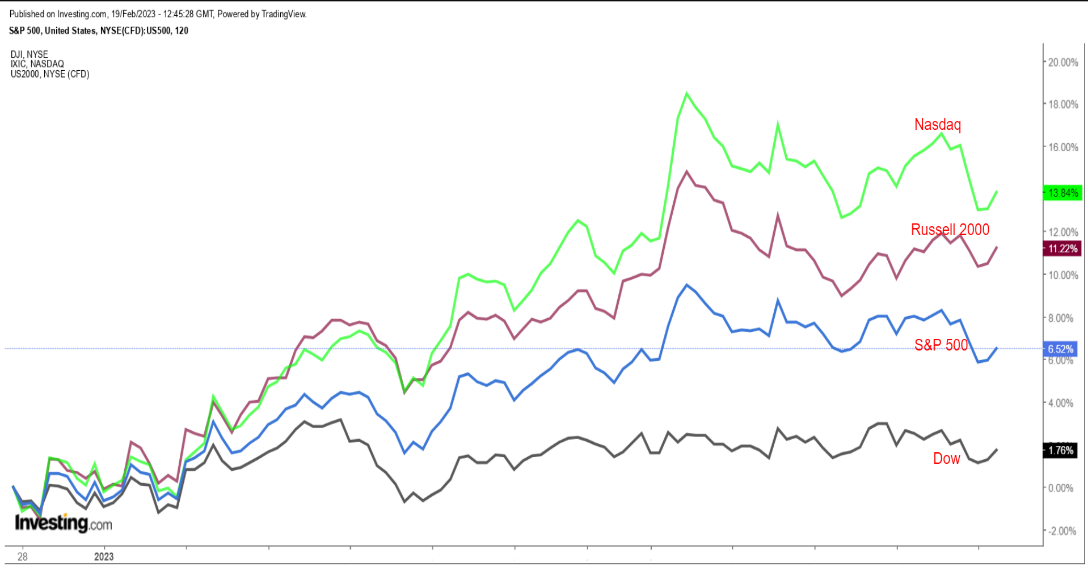

Wall Street ha chiuso perlopiù in calo venerdì, con il Dow Jones Industrial Average che ha registrato il terzo ribasso settimanale consecutivo nei timori che la Federal Reserve continuerà ad alzare i tassi di interesse e li terrà alti per un periodo più lungo, per combattere l’inflazione.

Sulla settimana, il Dow è sceso dello 0,1%, l’S&P 500 ha perso lo 0,3%, mentre il Nasdaq Composite è riuscito a segnare un rialzo dello 0,6% e il Russell 2000 è salito dell’1,4%.

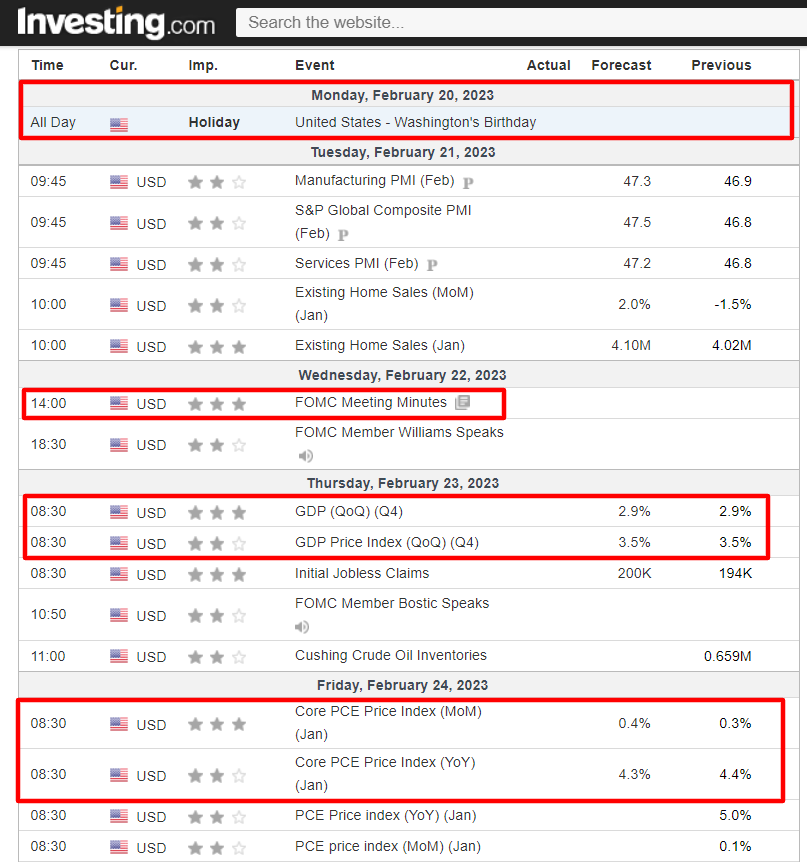

Questa settimana corta per festa (con i mercati statunitensi chiusi per il Presidents Day questo lunedì) sarà piena di eventi.

Il più importante sarà la pubblicazione dell’indice PCE, l’indicatore sull’inflazione preferito dalla Fed, atteso per venerdì. Secondo Investing.com, gli analisti si aspettano un rialzo sia della lettura mensile (+0,4%) che di quella annuale (+4,3%).

Fonte: Investing.com

Sarà seguita anche la pubblicazione dei verbali del FOMC mercoledì, per un’eventuale discussione della possibilità di un aumento dei tassi da 50 punti base a marzo.

Intanto, colossi della distribuzione come Home Depot (NYSE:HD), il gigante dei chip Nvidia (NASDAQ:NVDA), e le cinesi Alibaba (NYSE:BABA) e Baidu (NASDAQ:BIDU) pubblicheranno i risultati, mentre la stagione delle trimestrali del Q4 a Wall Street volge al termine.

A prescindere dalla direzione che prenderà il mercato, di seguito parleremo di un titolo che probabilmente sarà richiesto e di un altro che potrebbe vedere ulteriori ribassi.

Ricordate però che la nostra tempistica si riferisce solamente alla settimana in apertura.

Il titolo da comprare: Walmart

Dopo aver chiuso poco sotto il massimo sull’anno in corso venerdì, mi aspetto che il titolo Walmart (NYSE:WMT) registri una performance superiore questa settimana, con i risultati finanziari che secondo me sorprenderanno al rialzo, grazie ai favorevoli trend di domanda dei consumatori nel contesto economico attuale.

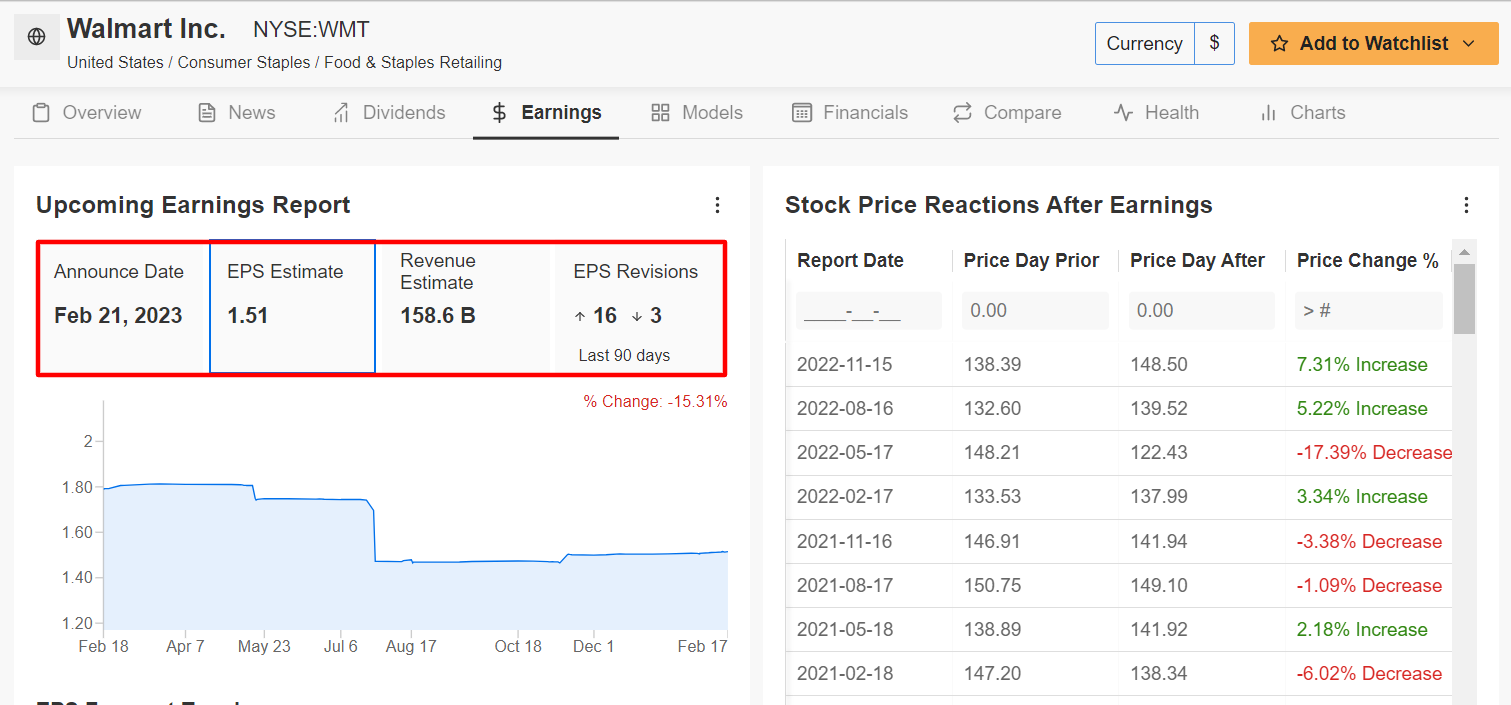

Walmart pubblicherà il report sul quarto trimestre prima della campanella di apertura domani e i risultati probabilmente avranno tratto vantaggio dalle forti vendite alimentari e dalla corsa al risparmio per via dell’inflazione.

I trader mettono in conto un possibile movimento di circa il 3% in entrambe le direzioni per il titolo WMT dopo il report.

Il distributore con sede a Bentonville, Arkansas, (che gestisce oltre 5.000 punti vendita in tutti gli Stati Uniti), ha battuto le aspettative di Wall Street per 11 trimestri di fila dal Q1 2020, deludendole solo due volte nel periodo, a dimostrazione della forza e della resilienza dei suoi affari.

Non sorprende che un sondaggio di InvestingPro sulle revisioni sugli utili degli analisti riveli un crescente ottimismo in vista del report: gli analisti hanno alzato le stime sugli EPS 16 volte nei 90 giorni precedenti alla pubblicazione, contro solo tre revisioni al ribasso.

Fonte: InvestingPro

Secondo InvestingPro, le stime indicano che Walmart darà utili per azione di 1,51 dollari, in calo dell’1,3% dagli EPS di 1,53 dollari dell’anno prima, mentre il fatturato dovrebbe salire del 3,8% su base annua a 158,6 miliardi di dollari.

Se confermato, sarebbe il totale di vendite trimestrali più alto nella storia di Walmart, grazie al periodo delle feste. Al contrario, le vendite del trimestre natalizio di Target (NYSE:TGT) dovrebbero scendere dell’1%, perché ha tagliato i prezzi per liberarsi delle scorte invendute di beni discrezionali.

Guardando al futuro, credo che l’amministratore delegato di Walmart Doug McMillon darà previsioni migliori delle attese per l’attuale anno fiscale, con la compagnia che continua a guadagnare terreno nel campo alimentare. Il distributore al momento ottiene oltre il 50% dei ricavi dalle vendite alimentari.

È riuscito a superare l’attuale contesto operativo meglio della maggior parte dei rivali, grazie ai cambiamenti in atto nel comportamento dei consumatori a causa delle pressioni inflazionarie che stanno riducendo il reddito disponibile.

La catena è stata responsabile di quasi il 16% di tutte le spese per prodotti alimentari negli Stati Uniti nel 2022, secondo GlobalData, ed è il più grande distributore alimentare d’America.

Il titolo WMT ha chiuso la seduta di venerdì a 146,44 dollari, meno del 9% dal massimo record di 160,77 dollari dell’aprile 2022. Ai livelli attuali, Walmart ha una market cap di 394,6 miliardi di dollari, che lo rende il distributore fisico con più valore al mondo. Le azioni sono rimbalzate del 3,3% nel 2023 e del 9,7% negli ultimi 12 mesi.

Il titolo da vendere: Moderna

Sono dell’idea che le azioni di Moderna (NASDAQ:MRNA) vivranno una settimana difficile, con un potenziale calo a nuovi minimi all’orizzonte: il produttore di vaccini si prepara a rilasciare risultati deludenti, secondo me, a causa dell’impatto negativo di vari problemi sulla sua attività.

Il titolo MRNA è sceso al minimo dal 22 novembre venerdì, chiudendo a 166,60 dollari. Alla valutazione attuale, la compagnia biotech ha una market cap di 64 miliardi.

Sull’anno in corso, le azioni sono scese del 7,3%, una performance decisamente inferiore al mercato dall’inizio del 2023. Ancor più allarmante, il titolo si trova il 66,5% al di sotto del picco record di 497,49 dollari dell’agosto 2021.

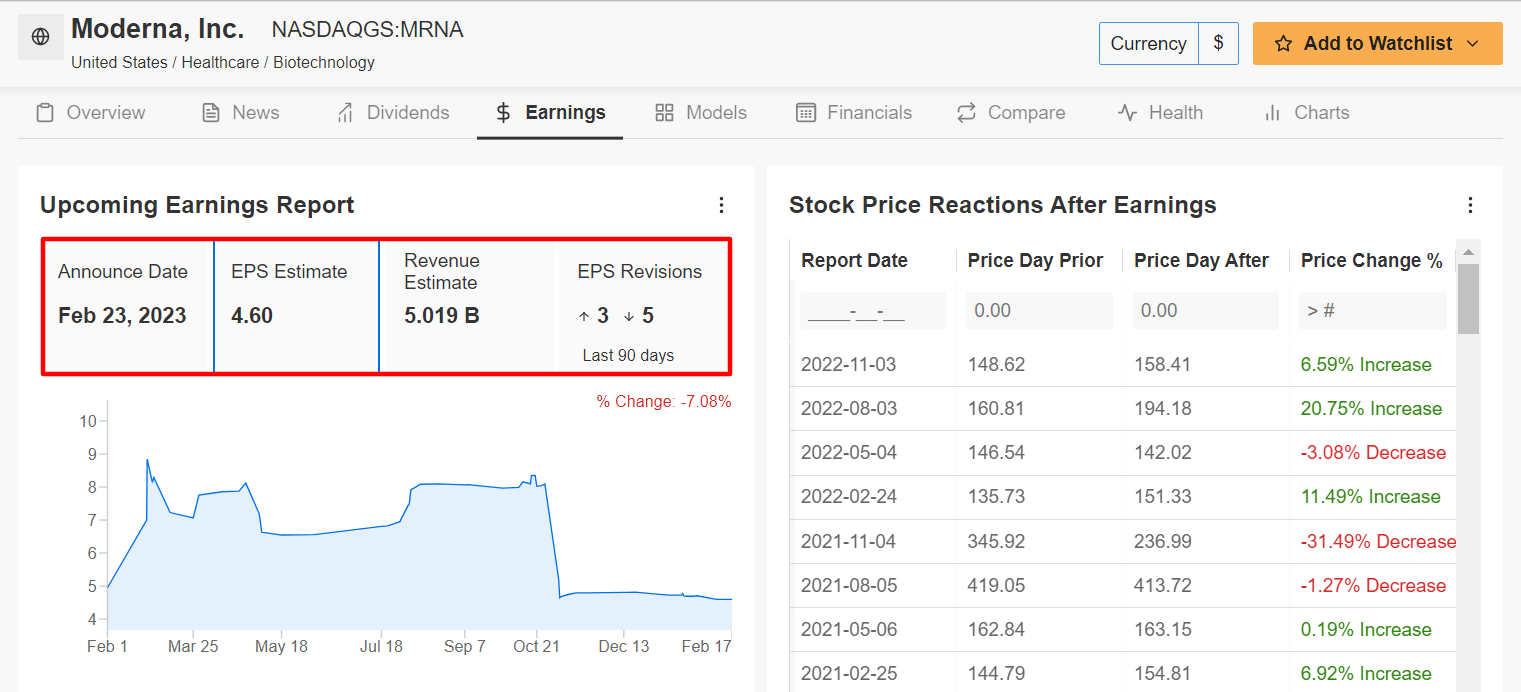

I partecipanti del mercato si aspettano una mossa considerevole delle azioni MRNA dopo il report, atteso dopo l’apertura di giovedì, con una possibile oscillazione del 7,8% in entrambe le direzioni, secondo il mercato delle opzioni.

Le stime indicano che il produttore di vaccini con sede a Cambridge, Massachusetts, registrerà utili per azione di 4,60 dollari, riporta InvestingPro, con un crollo del 59,2% dagli EPS di 11,29 dollari dello stesso periodo di un anno fa. Come prevedibile, gli analisti hanno tagliato le stime sugli EPS del 7,1% dalle aspettative iniziali nei 90 giorni precedenti al report, secondo un sondaggio di InvestingPro.

Fonte: InvestingPro

Il fatturato dovrebbe crollare del 30,5% dall’anno scorso a 5,02 miliardi, a causa del calo della domanda per il suo vaccino contro il COVID-19 considerate le ingenti scorte in tutto il mondo, compresi i paesi che pagano di più.

Dunque sono dell’idea che Moderna avvertirà che i tassi di vaccinazione potrebbero scendere ulteriormente nei prossimi mesi, man mano che l’impatto globale del COVID continua a ridursi.

L’unico prodotto dell’azienda biotech (il vaccino contro il COVID ad RNA messaggero (mRNA)) ha ottenuto 18,4 miliardi di dollari nel 2022. Gli analisti si aspettano che crolli di oltre la metà a circa 7 miliardi di dollari nel 2023.

Inoltre, Moderna ha presentato risultati misti sulla Fase 3 del suo vaccino contro l’influenza alla fine della scorsa settimana, alimentando l’incertezza sul percorso regolatorio e sulle prospettive di approvazione.

Nota: Al momento della scrittura, sono short su S&P 500 e Nasdaq 100 tramite il ProShares Short S&P 500 ETF (SH) ed il ProShares Short QQQ ETF (PSQ). Ribilancio regolarmente il mio portafoglio di singoli titoli ed ETF in base alla valutazione del rischio attuale sia del contesto macroeconomico che dei dati finanziari delle compagnie. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.