- L’inflazione era il primo round della battaglia, il secondo round sarà una situazione di crescita molto più debole

- Con una Fed “falco” e un’occupazione in indebolimento, le perdite mensili di posti di lavoro creeranno nervosismo il prossimo anno

- L’azionario ha spazio di ribasso, ma potrebbe mettere presto in conto condizioni economiche deboli

Mi aspetto più o meno le stesse cose il prossimo anno. La volatilità probabilmente sarà elevata ma non estrema, mentre i prezzi delle azioni saliranno e scenderanno insieme ai macro rischi, nonché ad importanti segnali dal mondo aziendale. Avremo le prime letture sullo stato dei consumatori e dell’economia ad inizio gennaio, con il report mensile sull’occupazione ed i dati manifatturieri.

Sebbene il quadro dell’occupazione sembri decente finora, ci sono segni che possano arrivare dei cali mensili. Goldman vede un aumento lento dell’occupazione entro il secondo semestre, mentre BofA è molto più pessimista.

Se dovessimo avere una via di mezzo tra queste due previsioni, allora il tasso di risparmio personale USA probabilmente scenderà ancora, a causa delle minori entrate complessive. I bilanci dei consumatori, per quanto decenti al momento, andranno sotto pressione.

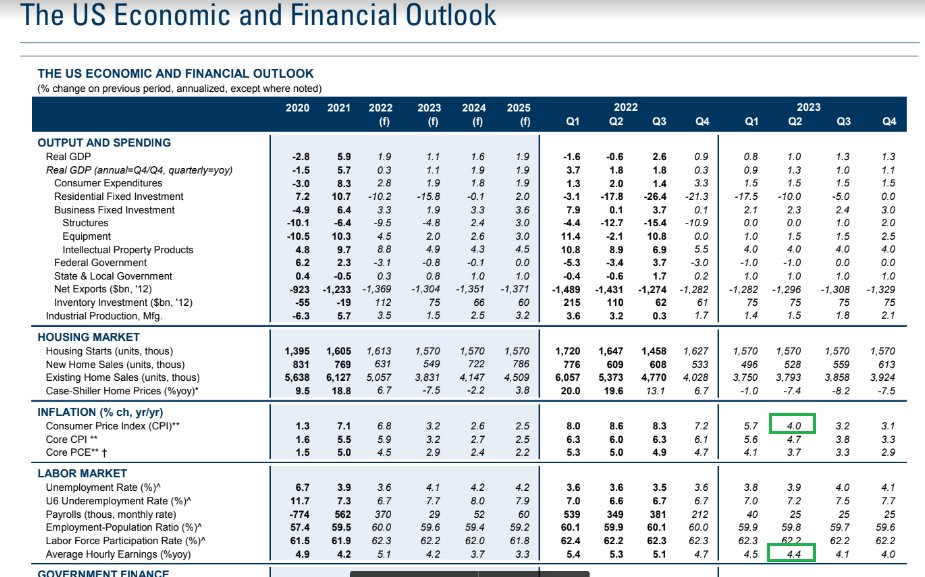

Prevista debole crescita dell’occupazione nel 2023, raffreddamento dell’inflazione

Fonte: Goldman Sachs Investment Research

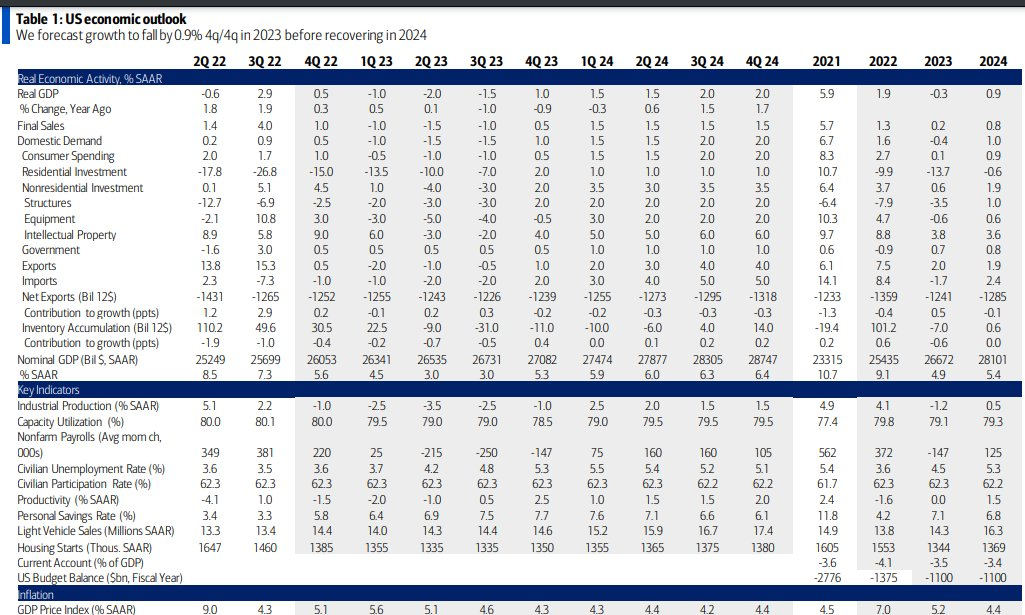

BofA vede perdite mensili dell’occupazione da 250.000 unità nel 3Q23

Fonte: BofA Global Research

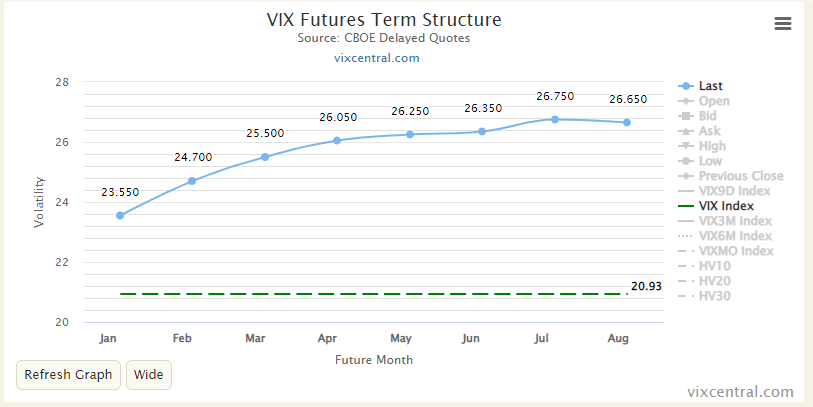

VIX: la volatilità probabilmente resterà alta nel 1H23

Fonte: VIX Central

Questa previsione economica cupa probabilmente renderà le grandi banche ansiose per l’economia generale e il mercato azionario. Arriva dopo un anno di inflazione alta e prezzi di titoli e bond più bassi. Il sentiment bearish sui mercati finanziari e la frustrazione per l’economia probabilmente persisteranno. Passeremo da timori e preoccupazioni per l’inflazione a paura per una situazione occupazionale in contrazione.

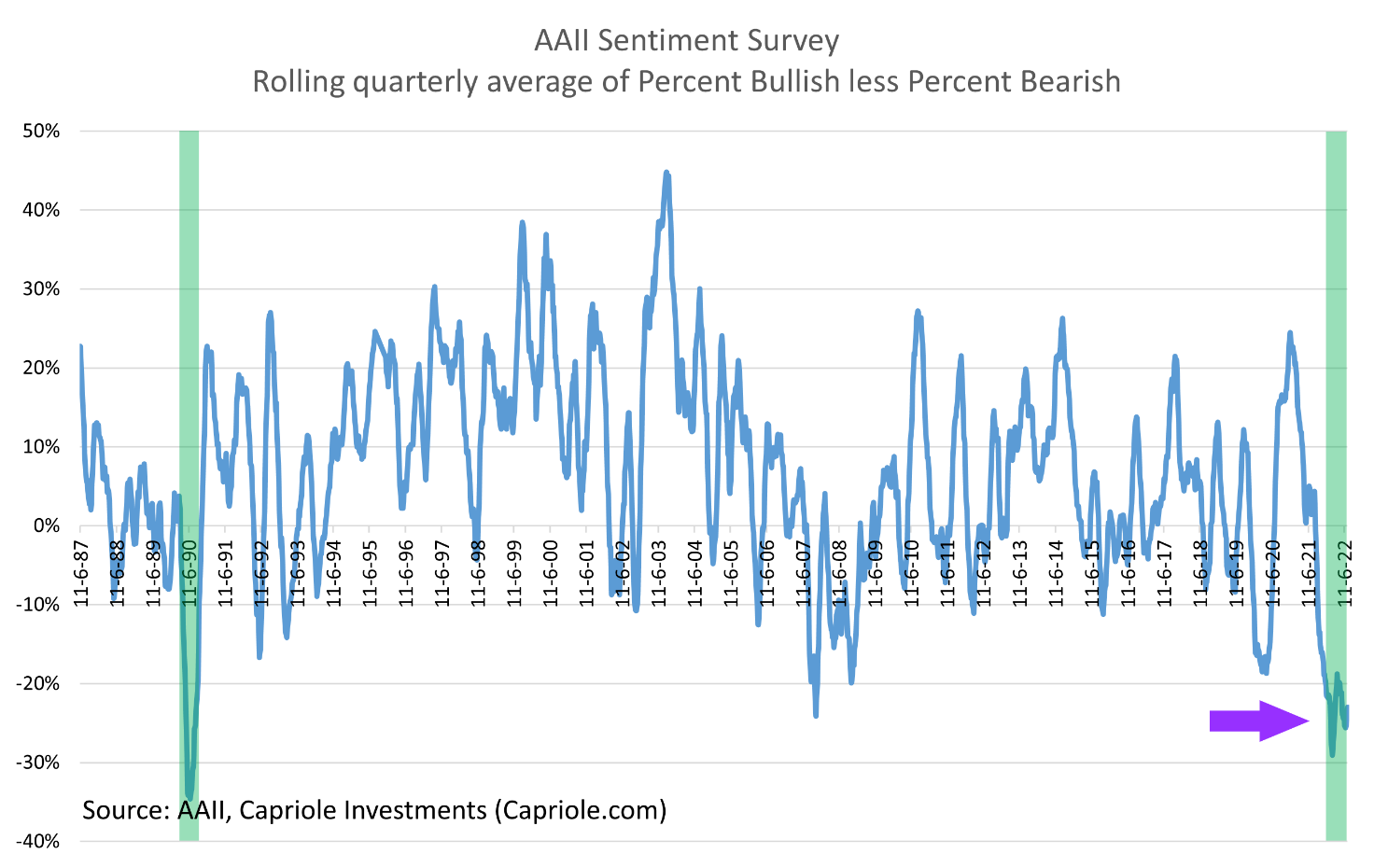

Estremo sentiment bearish per l’azionario, nessun cambio di trend in vista

Fonte: Charles Edwards

La buona notizia è che la maggior parte degli economisti si aspetta solo un lieve calo economico il prossimo anno, concentrato nel primo semestre. La maggior parte della gente quando sente parlare di “recessione” oggi, pensa immediatamente alla Grande Crisi Finanziaria ed al trambusto ad essa collegato. Non mi aspetto nulla di tutto questo nel 2023. Inoltre, stiamo già uscendo da un duro periodo di inflazione, quindi forse una piccola recessione tecnica all’inizio dell’anno è la parte finale del ciclo che dobbiamo sopportare.

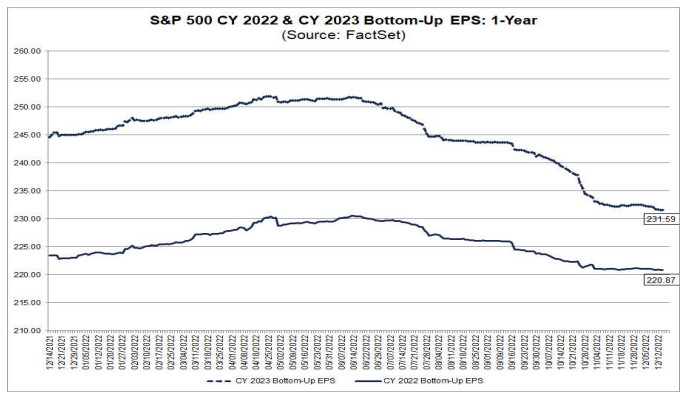

Per quanto riguarda l’azionario, con l’S&P 500 scambiato a 16,6 volte gli utili del prossimo anno in vista di un periodo di indebolimento dei profitti societari, il mercato non è affatto estremamente economico. Penso che l’attuale stima di 232 dollari per gli utili per azione 2023 dell’S&P 500 sia generosa e si verificherà intorno ai 215 dollari. Ciò implicherebbe un minimo per l’azionario intorno alla parte medio-bassa dei 3000.

Ma gli investitori dovrebbero essere prudenti e non pensare che il mercato sarà scambiato ad utili a livello di recessione e ad una valutazione minima per un periodo troppo lungo. Se gli EPS si riprenderanno a 230 dollari e l’SPX sarà scambiato ad un multiplo di 17 verso la fine del prossimo anno, sarebbe comunque un ritorno totale positivo per l’anno.

Nel complesso, mi aspetto che i value continuino a schizzare contro i growth, che i mercati esteri si riprendano per il dollaro debole, che le small cap abbiano una performance superiore alle large cap, e che la volatilità gradualmente scende sui mercati dei tassi, il che dovrebbe infondere una certa fiducia ai mercati entro fine anno. Ammetto che sembra che si tratti di previsioni di consenso.

Le previsioni sugli utili S&P 500 continuano a scendere: probabili altre revisioni al ribasso

Fonte: FactSet

Morale della favola

Mi aspetto una debole recessione tecnica nel primo semestre del prossimo anno, ma il NBER potrebbe non ritenerla tale se le buste paga dovessero reggere. Una maggiore perdita di posti di lavoro potrebbe registrarsi a metà 2023. I titoli azionari potrebbero vedere un minimo non troppo distante dal livello attuale.

È anche importante riconoscere che l’azionario spesso si muove circa sei mesi prima di cambiamenti del PIL, quindi gran parte del danno è stato fatto e indovinare un bottom potrebbe essere rischioso.

*Buone feste e buon anno nuovo!*

Nota: Mike Zaccardi non possiede nessuno degli asset menzionati in questo articolo.