- IBM di recente è andata bene, con la crescita che accelera

- La performance del cloud ibrido di IBM è stata buona ma non spettacolare

- Il resto è, ancora una volta, in calo

IBM (NYSE:IBM) ha fatto da monito alle aziende tech. Mostra cosa succede se un’azienda cresce troppo e in maniera troppo burocratica e non riesce ad adattarsi ad un panorama competitivo in evoluzione. Anche il titolo IBM da fa monito, mostrando agli investitori il rischio di cercare alti rendimenti da dividendi e bassi multipli prezzo-utili.

Di recente, però, IBM è apparsa decisamente migliore, su entrambi i fronti. Il fatturato di IBM è cresciuto del 4% nel 2021 (questa cifra esclude la precedente attività di infrastrutture, Di recente, però, IBM è apparsa decisamente migliore, su entrambi i fronti. I ricavi di IBM sono aumentati del 4% nel 2021 (questa cifra esclude la precedente attività di infrastrutture, Kyndryl (NYSE:KD), scorporata all’inizio di novembre). Ora, nel 2022, la crescita è accelerata all’11% nel primo trimestre e poi al 16% nel Q2 (entrambi i dati sono a valuta costante).

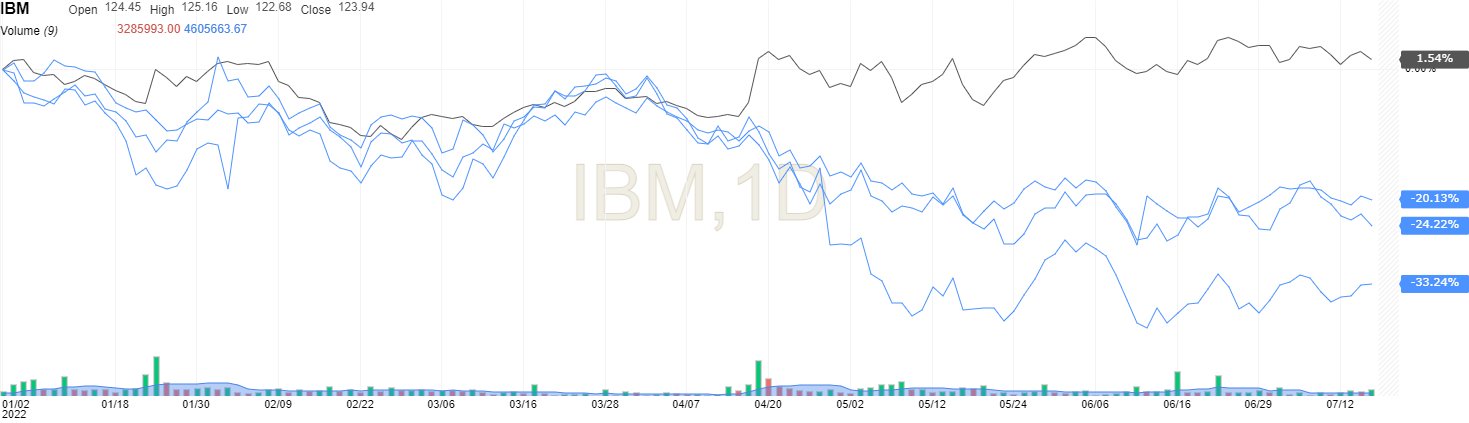

Il titolo IBM ha reagito in modo analogo. Alla chiusura di lunedì, il titolo, da tempo sottoperformante, aveva schiacciato il mercato. Con l’indice NASDAQ 100 Index in calo del 27% quest’anno, IBM ha guadagnato più del 3%. Ha superato le azioni di molte delle società che si credeva la stessero superando:

Dopo la relazione sugli utili del secondo trimestre di lunedì, tuttavia, uno sguardo più attento suggerisce che forse non è cambiato molto. La crescita del fatturato di IBM proviene in gran parte da fattori una tantum che sono destinati a finire. La valutazione non è poi così interessante. Il dividendo è a rischio.

Le lezioni che IBM ha dato nel corso degli anni hanno ancora valore. E suggeriscono ancora agli investitori di evitare le azioni IBM.

Crescita del cloud ibrido

La crescita del fatturato registrata negli ultimi trimestri è un grosso problema per IBM. Si tratta di un’azienda che tra il 2013 e il 2018 è stata tristemente protagonista di 22 trimestri consecutivi senza registrare una crescita su base annua. I cali sono ricominciati nel 2019 prima che IBM tornasse a crescere.

La crescita del fatturato a valuta costante registrata quest’anno suggerirebbe che quei cali appartengono al passato e che la strategia di IBM sta funzionando. L’acquisizione di Red Hat, completata nel 2019, è stata pensata per fare di IBM un leader negli ambienti “cloud ibridi”. In effetti, negli ultimi quattro trimestri il fatturato del cloud ibrido è aumentato del 16%, e del 19% escludendo gli effetti valutari.

Tuttavia, esistono dei motivi di preoccupazione su entrambi i fronti. La performance di IBM nel cloud ibrido è solida, ma probabilmente non spettacolare. L’intero mercato sta crescendo, con una crescita annua stimata al 21%. (A dire il vero, non è chiaro quanto sia accurata questa stima, ma il cloud ibrido non è diverso dall’intero settore del cloud, che continua a crescere). È una buona notizia che IBM non abbia ceduto quote di mercato, ma è un po’ presto per affermare che l’azienda sia tornata a essere un leader del settore tech.

Questo è particolarmente vero perché la forza del cloud ibrido evidenzia la relativa debolezza del resto dell’azienda.

Il resto di IBM

Negli ultimi quattro trimestri (continuando ad escludere Kyndryl), il fatturato del cloud ibrido, pari a 21,7 miliardi di dollari, ha rappresentato circa il 36% del fatturato totale di IBM. È cresciuto del 16%, secondo IBM, ovvero di circa 3 miliardi di dollari.

Il fatto è che l’intera IBM, negli ultimi quattro trimestri, ha registrato una crescita del fatturato di circa 4 miliardi di dollari. Facciamo i conti: escludendo il cloud ibrido, IBM ha aumentato le vendite di 1 miliardo di dollari, ovvero meno del 3%.

Ma anche qui si tratta di un dato esagerato. Una volta separata Kyndryl, IBM ha potuto registrare le vendite a questa società come ricavi. Nel primo e secondo trimestre di quest’anno, secondo i report di IBM, Kyndryl ha fornito circa 700 milioni di dollari di vendite che non esistevano l’anno precedente.

Tendendo in conto tutto questo, l’attività di IBM è ancora una volta in calo. E questo in un ciclo di spesa IT piuttosto caldo che potrebbe normalizzarsi con la chiusura delle startup e la razionalizzazione dei costi (e della forza lavoro) da parte delle grandi aziende. In questo contesto, IBM è fondamentalmente un’azienda ancora forte come Red Hat, e non molto di più.

Le azioni IBM sono convenienti?

Ad onor del vero, anche con la forte performance annuale, le azioni IBM sembrano ancora ragionevolmente convenienti. Dopo la pubblicazione del Q2 di lunedì, IBM ha leggermente abbassato le previsioni sul flusso libero di cassa per l’interno anno a 10 miliardi. Ma anche a questo livello, IBM viene scambiata a circa 12 volte l’FCF di quest’anno e a un multiplo leggermente più alto rispetto agli utili (sulla base delle aspettative di Wall Street, che non dovrebbero cambiare di molto dopo la modesta performance del secondo trimestre).

Tuttavia, c’è da dire che, ancora una volta, il titolo IBM si trova in questo range di valutazione da quasi un decennio, per la maggior parte del quale, il titolo ha continuato a scendere. Le azioni sono ancora in calo di circa un terzo rispetto ai massimi raggiunti nel 2013.

Intanto, un’azienda a bassa crescita probabilmente non dovrebbe ricevere multipli aggressivi per gli utili o il flusso di cassa. Il problema non sono necessariamente le aspettative per il 2022, ma per il 2023. La spinta alla crescita del fatturato derivante da Kyndryl finirà, e l’apprezzamento del dollaro USA aggiungerà un freno alle vendite e ai profitti.

In conclusione, dal 2013 l’argomentazione a favore di IBM è che il titolo è una value trap e che gli investitori farebbero meglio a pagare un prezzo più alto per la crescita in altri settori. Dopo questo secondo trimestre, è difficile pensare che questa tesi sia cambiata in modo sostanziale. Come minimo, IBM ha ancora molto da dimostrare.

Nota: Al momento della scrittura, Vince Martin non possiede posizioni in nessuno dei titolo menzionati nel presente articolo.