Sono le azioni più conosciute e più colpite dal 2021, quando dopo la grande salita post covid e delle meme stocks, il mercato ha vissuto un bear market nel corso del 2022.

Ma se gli indici azionari da quel momento hanno registrato nuovi massimi, 2 azioni molto conosciute sono ancora su quotazioni minime dopo cali nell’ordine del 70-80%.

La domanda quindi che molti investitori si fanno è la seguente: torneranno a riprendersi oppure la storia è finita?

I 2 titoli in questione sono Alibaba e Paypal

- PayPal Holdings Inc (NASDAQ:PYPL): -80% dai massimi 2021

- Alibaba Group Holdings Ltd ADR (NYSE:BABA): -76% dai massimi 2021

Cerchiamo quindi di fare una breve analisi di entambi…

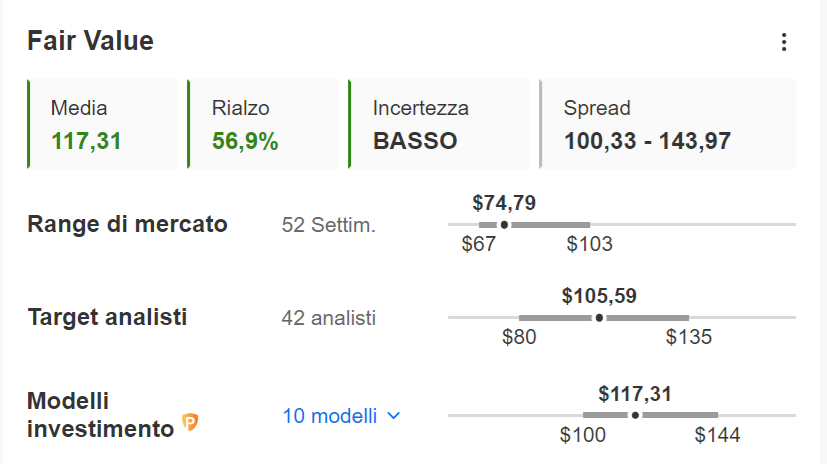

ALIBABA

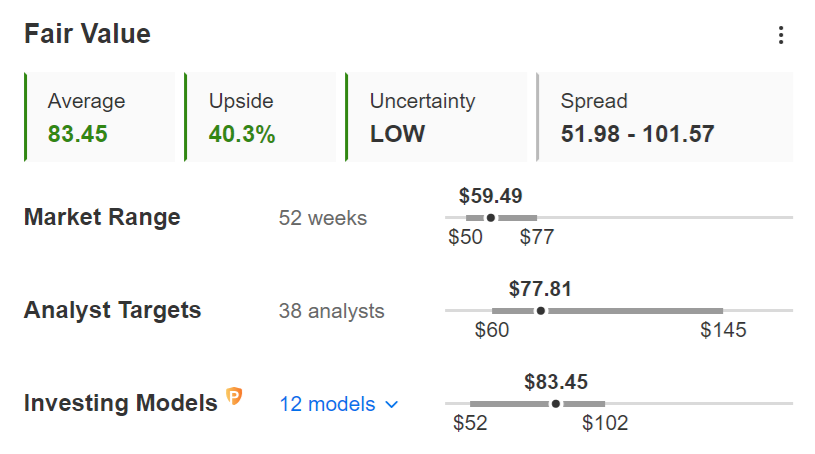

Ad oggi presenta uno sconto rispetto al valore intrinseco, stimato sulla base di 10 modelli matematici, del 56.9%.

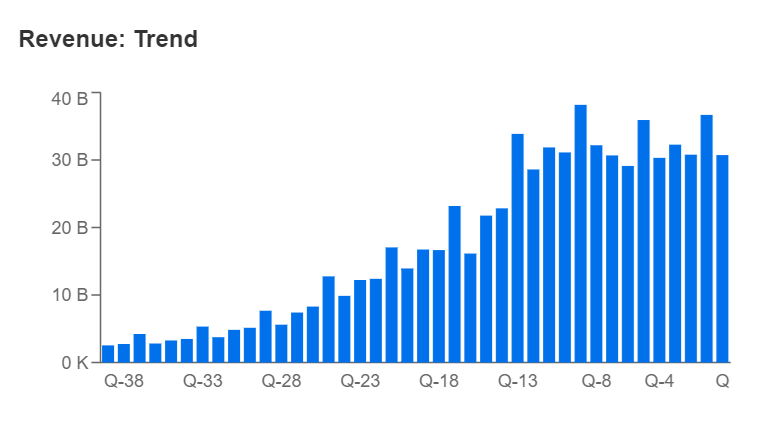

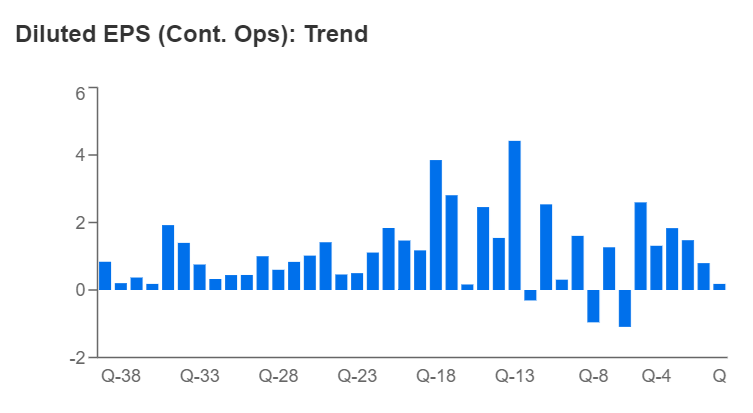

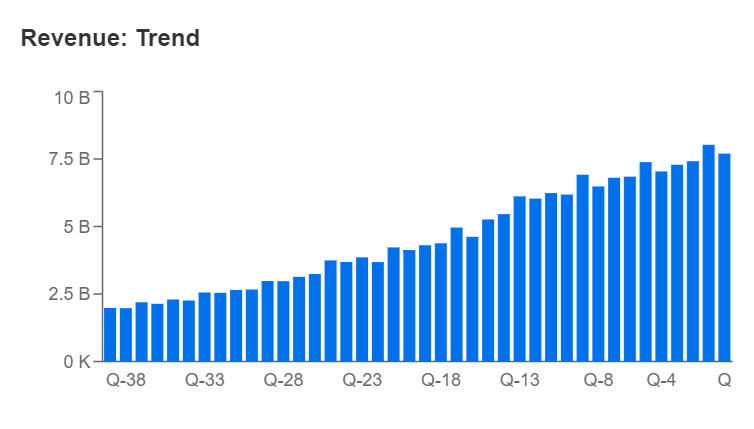

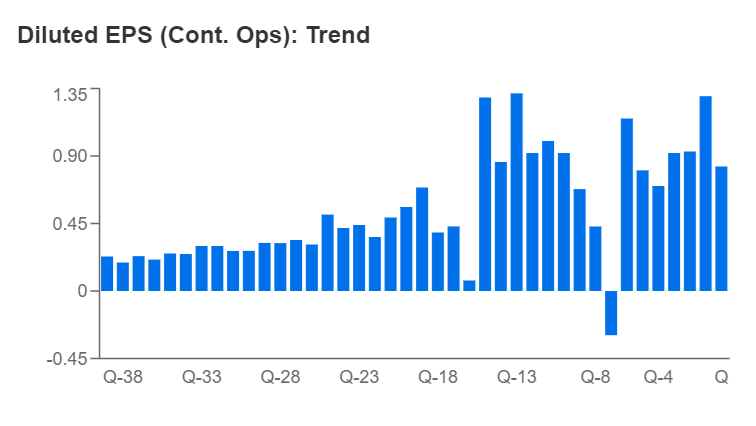

Negli ultimi trimestri tuttavia, il titolo ha subìto uno stop del fatturato e dell’utile, ad oggi poi le questioni politiche, legate ad un Governo che tende a controllare tutte le attività, presentano un rischio difficilmente stimabile a mio giudizio.

Il titolo però resta molto solido da un punto di vista patrimoniale, con liquidità ed investimenti di breve in grado di coprire il debito presente, e le attività correnti maggiori delle passività correnti.

Come detto sopra tuttavia, per quanto mi riguarda il rischio politico è un fattore non calcolabile, perciò non è un’azione che rientrerebbe tra le mie scelte di portafoglio, anche se potrebbe avere margini di ripresa a queste valutazioni.

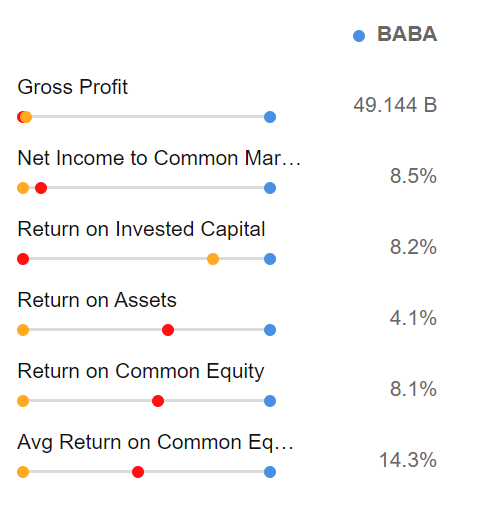

Molto bassa anche la parte reddituale, che non soddisfa i miei standard qualitativi, tra cui un ROIC ridotto.

PAYPAL

Anche qui le valutazioni sembrano propendere per una scontistica importante:

Diverso a mio giudizio il caso di Paypal, eccessivamente colpito da 2 elementi principali:

- Il rischio di concorrenza (vedi Apple (NASDAQ:AAPL))

- La riduzione dei margini

Questi sono i 2 elementi bearish che in questo momento stanno colpendo il titolo. Tuttavia qui il nuovo management, sta navigando a mio giudizio nella direzione corretta, poiché ad esempio il problema dei margini, è più legato all’unbranded checkout (braintree) che scambia a tassi di conversione più ridotti rispetto al classico branded checkout.

Ma ricordiamoci una cosa: il core business di Paypal sono i pagamenti, o meglio, le commissioni sulle transazioni di pagamenti. Perciò la metrica chiave per Paypal è il TPV (total payment volume).

E questo è in crescita costante. Da considerare poi che tutte le novità (Fastlane, ADV) ancora non sono prezzate nei valori attuali, oltre al fatto che ad oggi, il titolo scambia come se i flussi di cassa dovessero crescere nel prossimo futuro ad un ritmo quasi pari a zero.

Anche fatturato ed EPS sembrano in ripresa dopo il calo del 2022. Inoltre il rendimento da FCF per il titolo è oggi superiore al 10%, un valore decisamente interessante, con l’azienda che sta portando a termine un ambizioso piano di Buyback (in media 5 miliardi l’anno, della serie in 13 anni si potrebbe ricomprare l’azienda).

L’appuntamento con entrambe è alla prossima trimestrale, in ogni caso, quando ci sono situazioni simili, è impensabile che il titolo si riprenda in 1 mese, e nemmeno in 6.

Serve pazienza e tempo (almeno 2-3 anni dal bottom?)

Sopra i 300 Dollari era un suicidio comprare il titolo così caro, a questi prezzi, è tutta un’altra storia, a patto di approcciare sempre tutto con cautela, ed un adeguato money management

Potete iscrivervi gratuitamente al mio webinar di domani "3 azioni di qualità giugno 2024" a questo link

"Quest'articolo è stato scritto a titolo esclusivamente informativo; non costituisce sollecitazione, offerta, consigli, consulenza o raccomandazione all'investimento in quanto tale non vuole incentivare in nessun modo l'acquisto di assets. Ricordo che qualsiasi tipo di asset, viene valutato da più punti di vista ed è altamente rischioso e pertanto, ogni decisione di investimento e il relativo rischio rimangono a carico dell'investitore. L'autore possiede azioni Paypal".