Oggi un investitore può ottenere un rendimento superiore al 4% a rischio zero. Negli ultimi 15 anni, questo sarebbe stato definito un sogno irrealizzabile. Di conseguenza, gli investitori si trovano di fronte a un tasso privo di rischio non lontano dai rendimenti azionari storici. Questa situazione pone gli investitori di fronte a opzioni con le quali non hanno molta familiarità.

Con la Fed che cerca deliberatamente di rallentare la crescita economica e una crisi bancaria in pieno svolgimento, i rischi accresciuti sostengono che gli investitori dovrebbero accettare di buon grado gli attuali rendimenti obbligazionari e ridurre l’esposizione azionaria?

Per aiutarvi a comprendere appieno la domanda, ci sbizzarriamo con le statistiche. Questo articolo visualizza i profili di rischio e rendimento in diversi contesti di mercato e posizioni di politica monetaria. L’obiettivo è quello di mostrare come i cambiamenti nel tono del mercato o nella politica dei tassi della Fed alterino il profilo di rischio e rendimento atteso delle azioni.

Da tenere a mente

- Le statistiche ci permettono di quantificare e confrontare le probabilità di rischio e di rendimento degli asset.

- Le code grasse aumentano le probabilità di rischio e di rendimento rispetto a quanto ci si potrebbe aspettare.

- Condividiamo le curve di distribuzione per i mercati toro e orso, per il QE e il QT e per le variazioni del tasso dei Fed Funds.

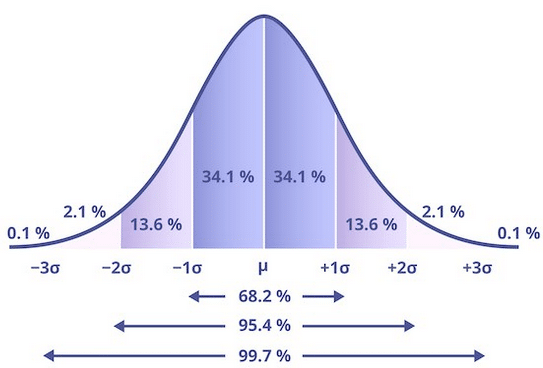

101 - Curve a campana

Prima di visualizzare i profili di rischio e di rendimento in diversi contesti, vale la pena di dare una rinfrescata alla statistica.

Una distribuzione normale dei dati presenta rendimenti perfettamente simmetrici. Ad esempio, se ci sono sei giorni con un guadagno del 2,456% in quattro anni, ce ne sono anche sei con una perdita del 2,456%. Una perfetta distribuzione a campana non si verifica con i rendimenti azionari ed è una rarità in quasi tutti i set di dati. Tuttavia, quanto più un insieme di rendimenti storici si avvicina a una distribuzione normale, tanto più possiamo quantificare con sicurezza il rischio e le aspettative di rendimento.

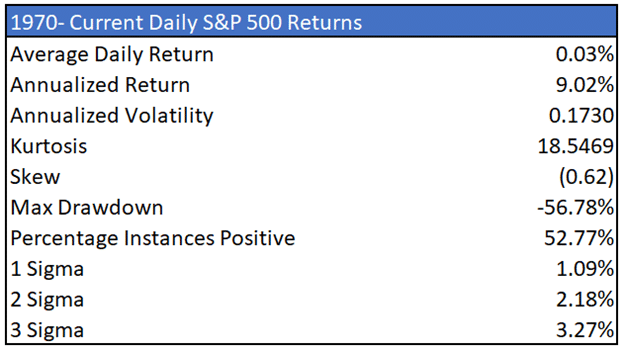

S&P 500 Distribuzione dei ritorni

Di seguito sono riportati i rendimenti giornalieri dell’S&P 500 dal 1970. Sebbene la curva assomigli a quella sopra riportata, è ben lontana da una distribuzione perfetta.

Il grafico ad area mostra la percentuale di casi in cui si è verificato l’intervallo di rendimenti sull’asse delle ascisse. Ad esempio, il caso più comune, che rappresenta il 14% dei giorni di scambi, è un leggero guadagno tra zero e 0,25%. Si noti che l’asse delle ascisse è in incrementi dello 0,25% tranne che oltre il +/-3%, quando le occorrenze vengono raggruppate in intervalli più ampi.

Riassumiamo il grafico nella tabella seguente.

Il grafico è ben lontano da una distribuzione normale. Ad esempio, una mossa a tre deviazioni standard (sigma) comprende guadagni del 3,30% o più e perdite del 3,24% o peggio. Gli eventi a tre sigma si sono verificati 183 volte, ovvero l’1,4% del tempo. In una distribuzione normale, questi eventi anomali dovrebbero verificarsi una volta ogni 2,85 anni o 19 volte nei 53 anni di storia che presentiamo.

La frequenza effettiva è stata 10 volte superiore. Colpisce ancora di più il fatto che si siano verificati 36 eventi con cinque deviazioni standard. Dovrebbe verificarsene solo uno ogni 13.843 anni! La conclusione è che il rischio di guadagni o perdite superiori al previsto è molto più elevato di quanto ci si aspetti da una curva a campana perfettamente distribuita.

La coda spessa

Gli statistici chiamano questo fenomeno “coda spessa” e lo misurano con la curtosi. Quanto più grande è la curtosi, tanto più spesse sono le code, cioè tanto più grandi sono i rischi. Al contrario, una curtosi negativa indica che i dati sono più centrati intorno alla media, con meno rischi di quanto suggerirebbe una curva normale.

Lo skew è un’altra statistica che descrive la forma della curva. Lo skew misura la simmetria della curva. I dati sono considerati abbastanza simmetrici se la skew è compresa tra -0,5 e +0,5. Oltre questi limiti, la skewness aumenta.

La considerazione critica è che la maggior parte dei modelli di rischio presuppone una curva di forma normale. Pertanto, più aumentano la skew e la curtosi, più si sottostimano le probabilità di esiti indesiderati.

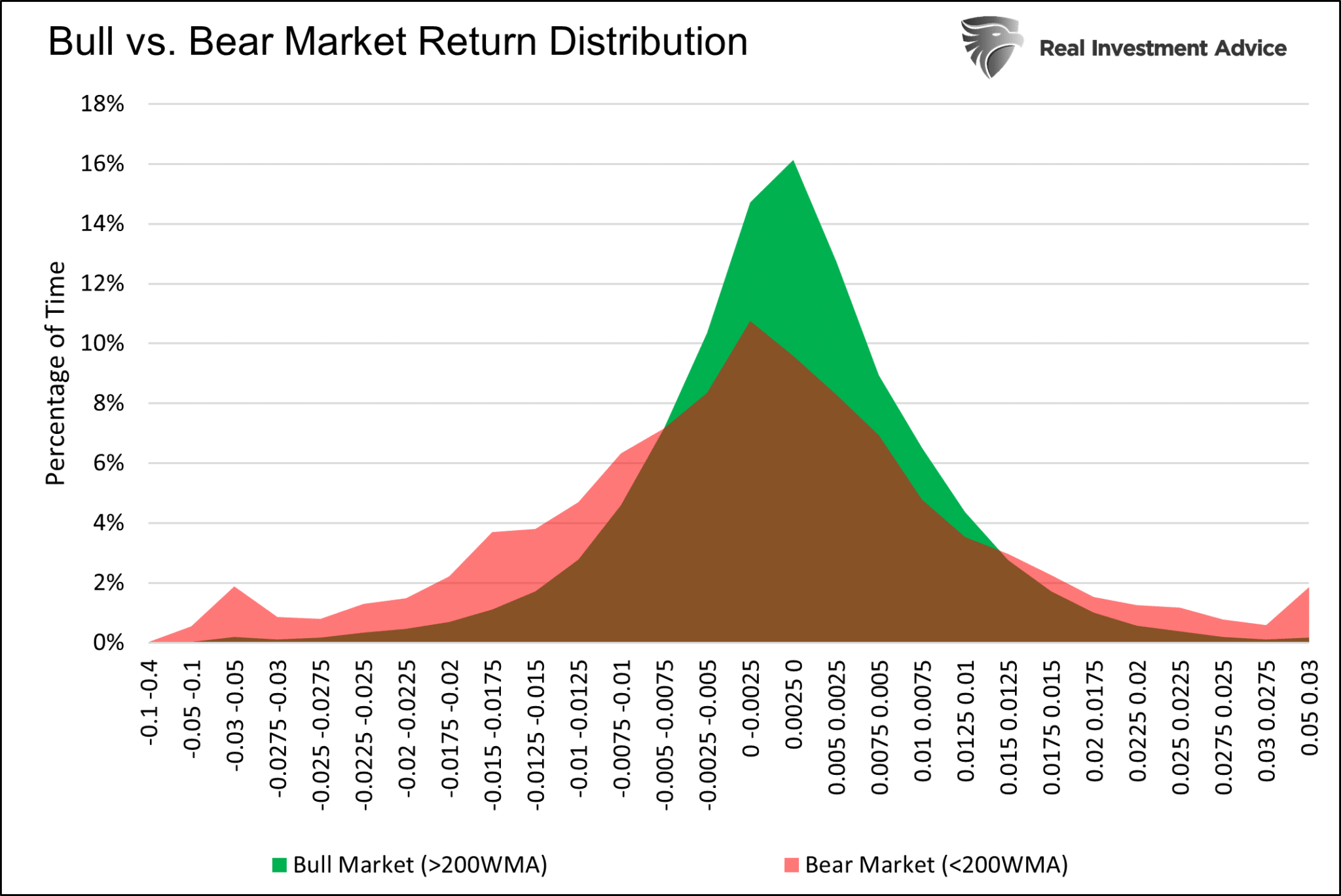

Ritorni dei mercati toro e orso a confronto

Visualizziamo i rendimenti in vari contesti di mercato, dopo una spolverata alle curve di distribuzione e alle relative statistiche.

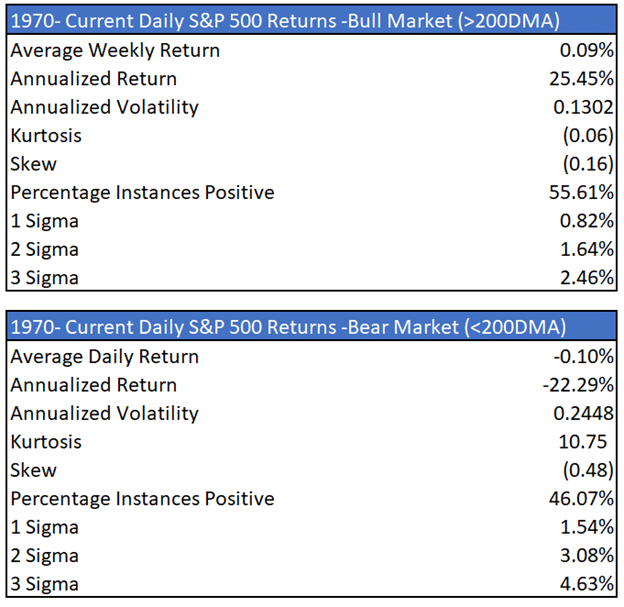

Cominciamo con un confronto tra mercati toro e orso dal 1970. Per questa analisi, consideriamo l’S&P 500 in un mercato toro quando il suo prezzo è al di sopra della sua media mobile su 200 giorni (DMA) e in un mercato orso quando è al di sotto della dia mobile su 200 giorni (DMA).

Il grafico seguente mette a confronto gli istogrammi dei mercati toro e orso. I mercati orso hanno una curva molto più piatta con code più spesse. Le code spesse nei mercati orso derivano da rendimenti positivi e negativi più ampi e frequenti.

Come mostra la tabella, la curtosi dei mercati orso è pari a 10,75, il che indica code più spesse. La distribuzione del mercato toro ha una curtosi e uno skew prossimi allo zero. La distribuzione dei rendimenti del mercato toro è molto più normale di quella del mercato orso.

Le tabelle seguenti evidenziano ulteriormente le differenze. La volatilità annualizzata è quasi doppia in un mercato orso rispetto a un mercato toro. Come si suol dire, i mercati toro salgono le scale, mentre i mercati orso scendono con l’ascensore.

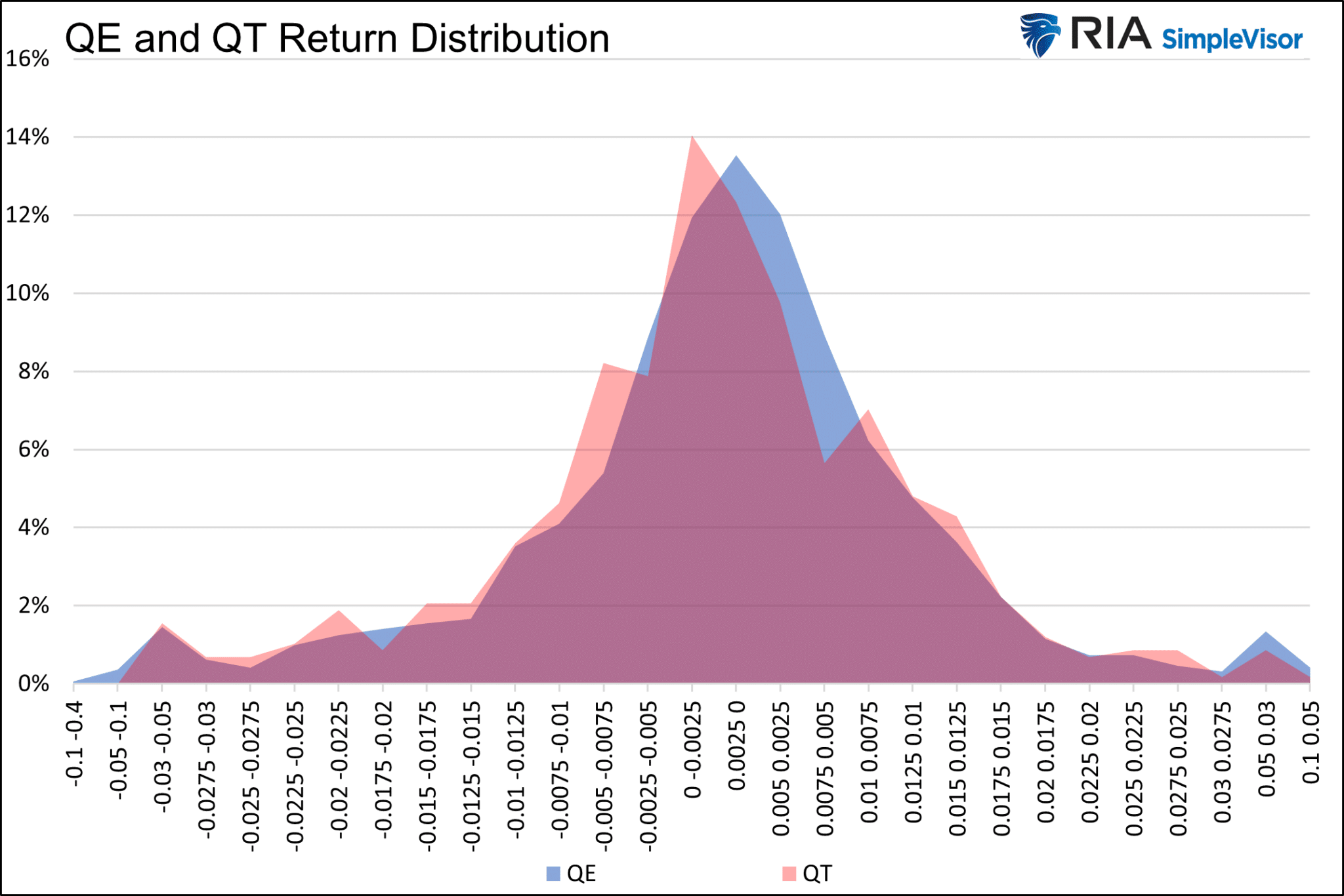

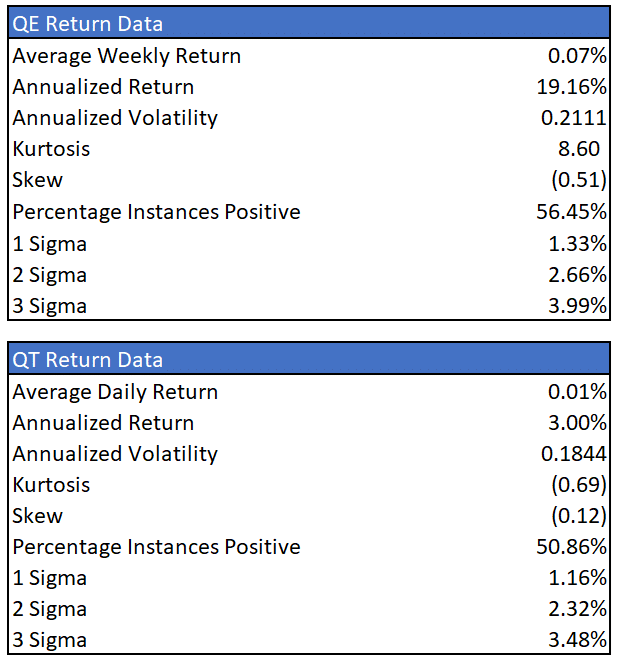

QE attivo vs QT

Proseguiamo con in confronto dei periodi in cui la Fed aumenta attivamente il proprio bilancio (QE) con quelli in cui lo riduce attivamente (QT). I dati vanno dal 2008 a oggi.

I periodi in cui la Fed ha effettuato il QT sono leggermente spostati a sinistra rispetto ai periodi di QE. È importante notare che il QE è spesso iniziato quando le azioni erano in calo. Pertanto, il QE tende a includere tendenze rialziste e ribassiste.

Le tabelle di dati sottostanti non forniscono molte indicazioni. I periodi di QE e QT presentano una distribuzione dei rendimenti simile. Tuttavia, i rendimenti tendono a essere significativamente migliori durante il QE.

Inoltre, la percentuale di rendimenti giornalieri positivi durante il QE è leggermente superiore a quella dei mercati toro. Il QE è inequivocabilmente rialzista, ma il QT potrebbe non essere così ribassista come molti credono.

I risultati sono da considerarsi prudenti in quanto i periodi di QT sono limitati al 2018, alla metà del 2019 e alla seconda metà del 2022.

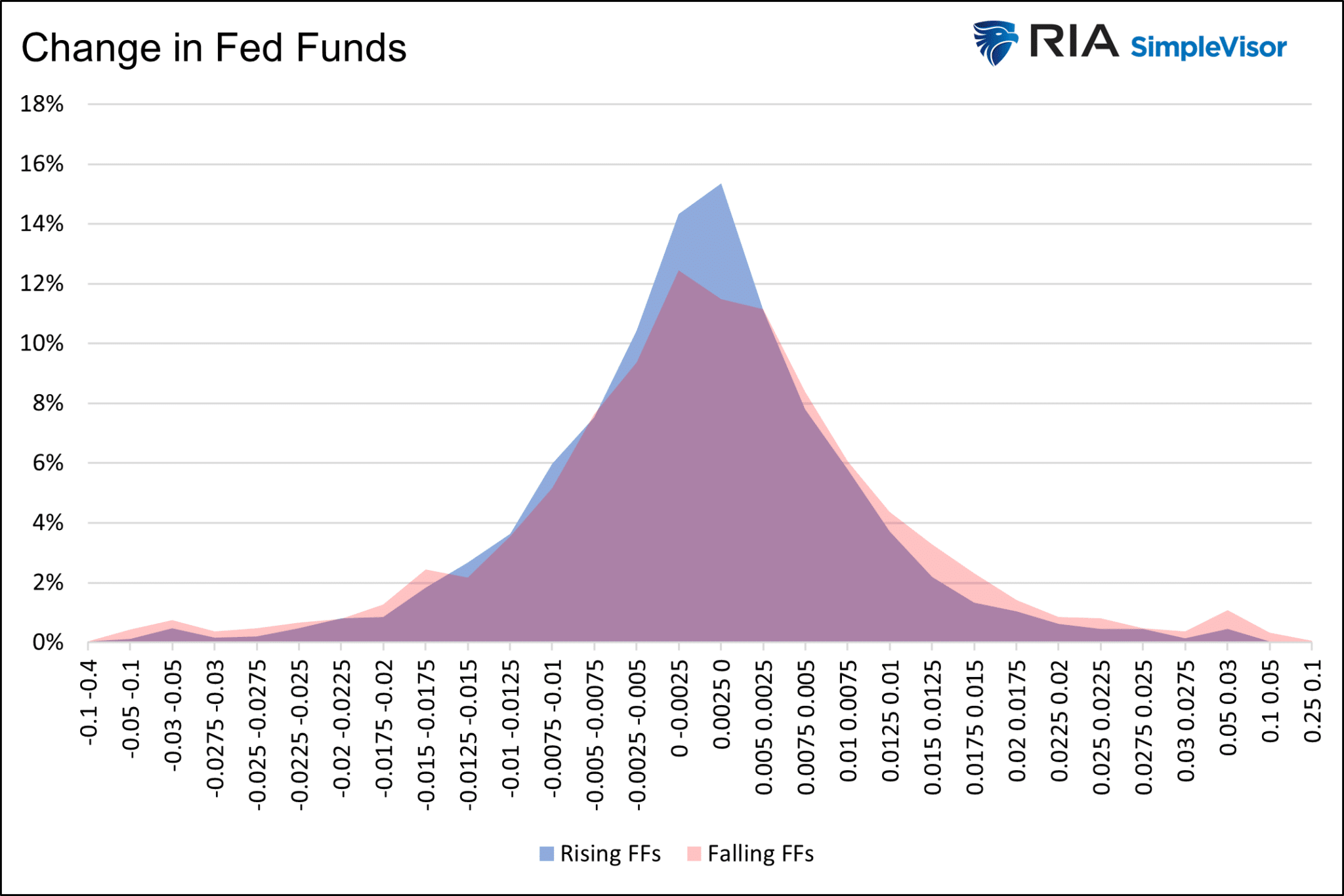

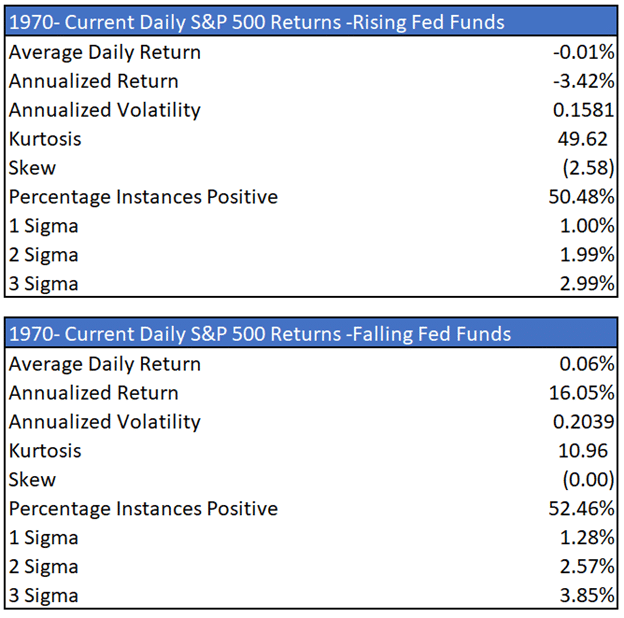

Variazione nei Fed Funds

Il grafico precedente e le tabelle seguenti evidenziano rendimenti deboli, una curtosi relativamente elevata e un’elevata distorsione negativa dei rendimenti quando la Fed aumenta i tassi di interesse. Tuttavia, la volatilità tende ad essere bassa durante questi periodi.

La Fed spesso alza i tassi alla fine di periodi di crescita superiore alla media e all’inizio delle recessioni. I periodi in cui la Fed riduce i tassi tendono a portare a rendimenti migliori, anche se con una maggiore volatilità.

In sintesi

Un rendimento privo di rischio del 4% sembra una buona opzione se si verifica una recessione e il mercato segue il percorso di ribasso del 2022. Come abbiamo dimostrato, la volatilità aumenta mentre i rendimenti vacillano nei mercati ribassisti.

Tuttavia, l’analisi è stata meno chiara su come l’attuale politica della Fed in materia di QT e tassi più elevati influisca statisticamente sui rendimenti. Come abbiamo scoperto, il problema della nostra ricerca è che i periodi di QT e di rialzo dei tassi hanno attraversato trend rialzisti e ribassisti.

Sulla base di questa analisi, l’andamento del mercato potrebbe essere il fattore più cruciale per considerare il rischio e il rendimento. Quando il mercato scambia al di sopra della sua media mobile su 200 giorni, i rendimenti medi giornalieri sono molto più alti della media dal 1970 e la volatilità è molto più bassa.

Al contrario, i mercati orso producono rendimenti orribili, una volatilità più elevata e una distribuzione dei rendimenti più anomala.

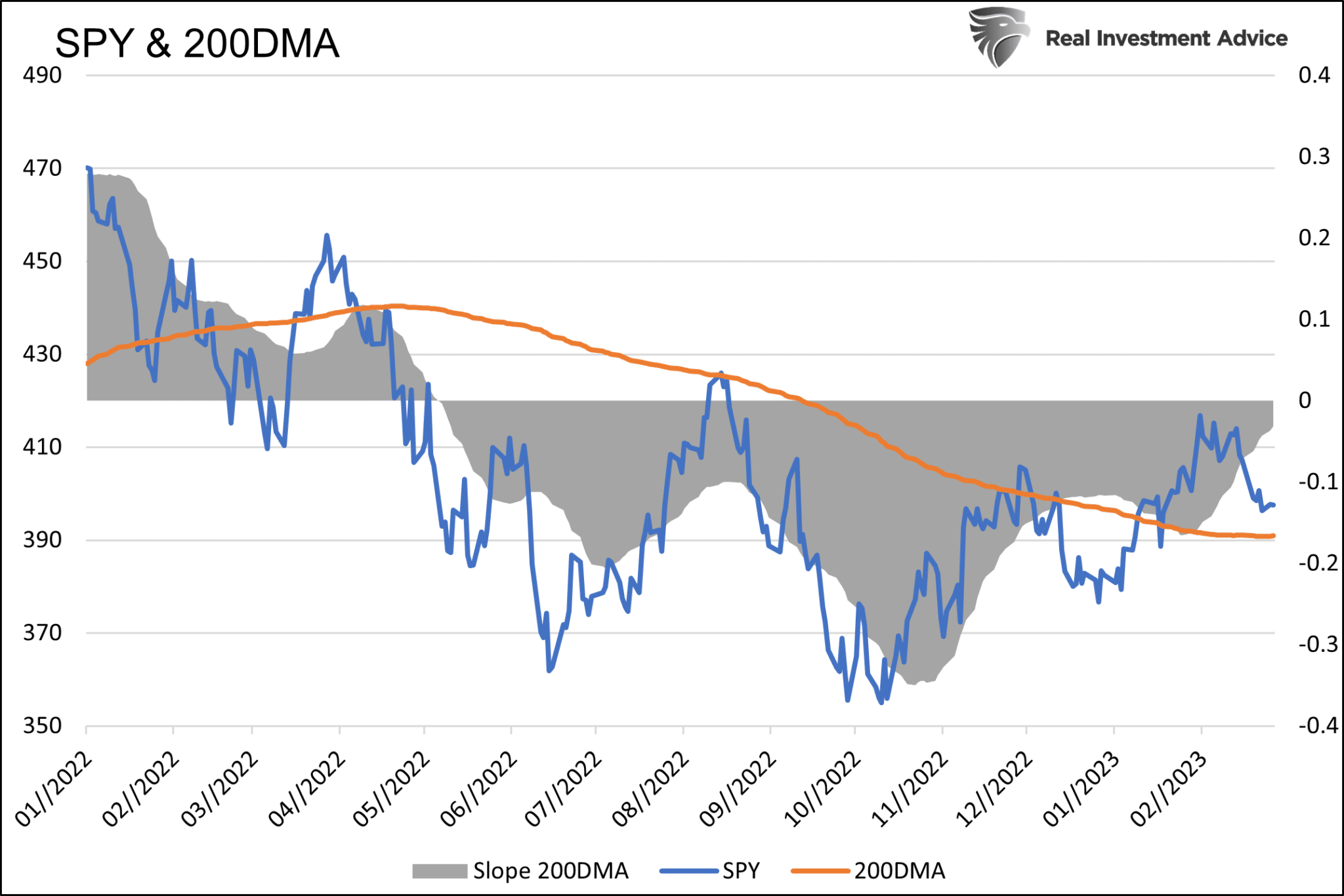

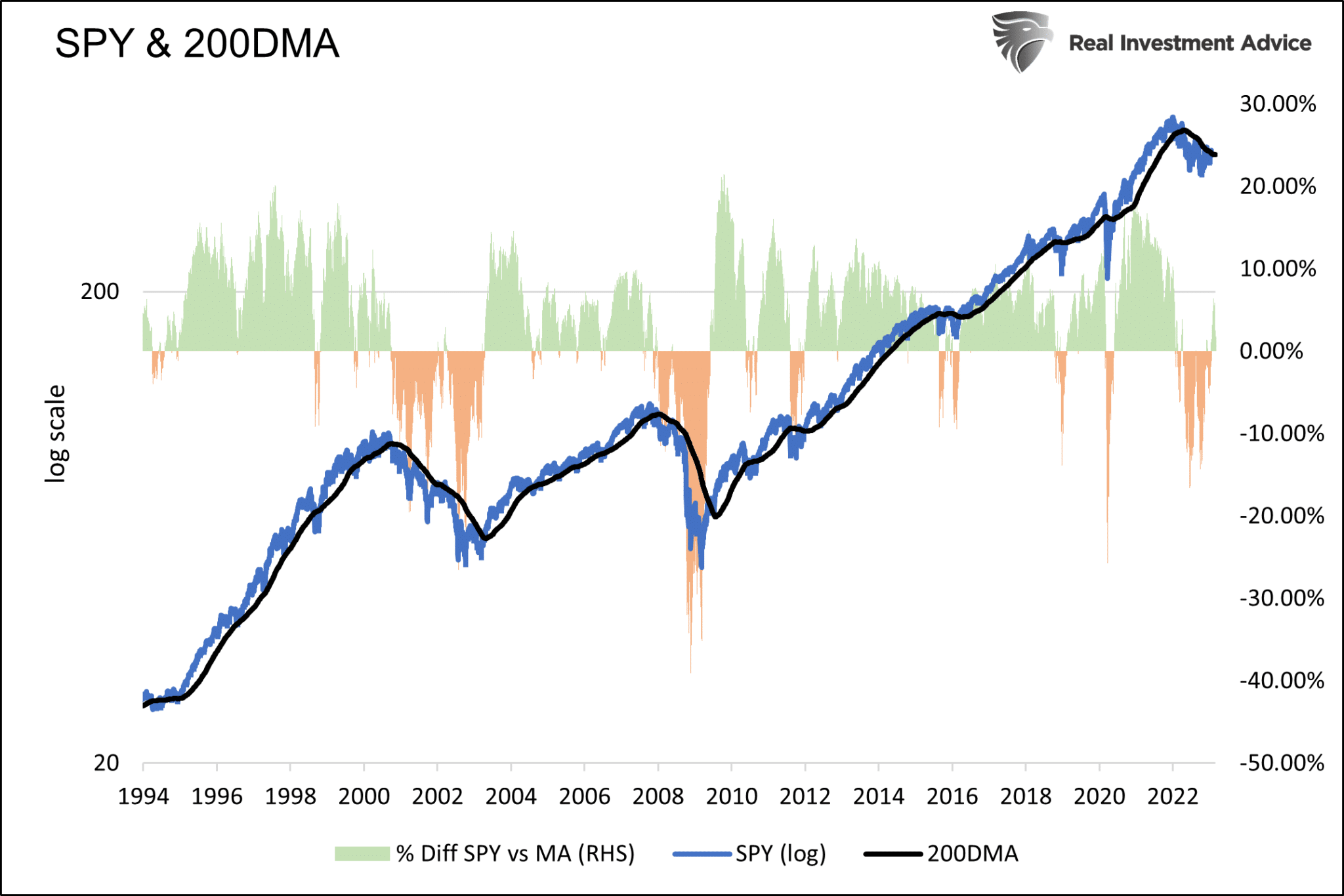

Extra: media mobile su 200 giorni (DMA)

Data l’importanza della media mobile su 200 giorni (DMA), presentiamo i grafici seguenti. Il primo grafico a breve termine mostra l’S&P 500, la sua 200-DMA e la pendenza della DMA. La pendenza quantifica il tasso e la direzione in cui si dirige la 200-DMA.

Il trend più rialzista si verifica quando lo S&P 500 si trova al di sopra della sua 200-DMA e la pendenza è positiva e in aumento. Il grafico seguente fornisce indicazioni sulla posizione dello S&P 500 rispetto alla sua 200-DMA.