Sì, lo consigliamo da metà agosto. Il nostro Morning Briefing del 19 agosto 2024 era intitolato: “Get Ready To Short Bonds?” (Pronti a shortare i bond?). Avevamo scritto:

“Gli investitori potrebbero stare aspettando troppi tagli dei tassi di interesse troppo presto se gli indicatori economici di agosto si riprenderanno dai livelli di luglio e la Fed dovesse respingere le attuali aspettative dei mercati sulla politica monetaria. Pertanto ci aspettiamo di vedere il rendimento dei Treasury decennali tornare in un range compreso tra il 4,00% e il 4,50% il mese prossimo”.

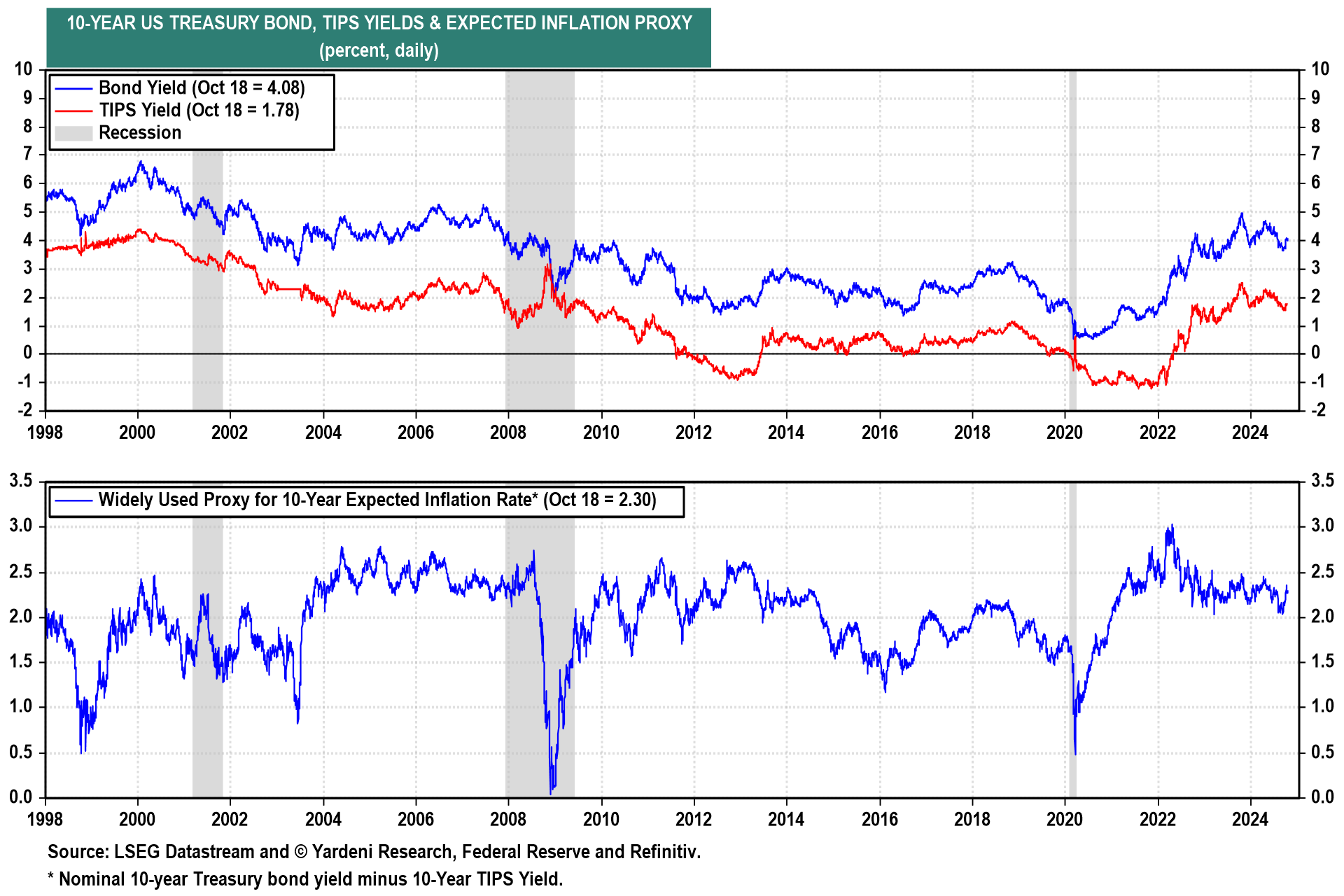

In quel periodo, il rendimento dei Treasury a 10 anni era pari al 3,88% (grafico).

Avevamo ragione sull’economia e sui rendimenti dei bond, malgrado la reazione della Fed sia stata diversa da quella che avevamo previsto. Anziché restare moderatamente interventista, il presidente della Fed Jerome Powell è diventato estremamente prudente in occasione del suo discorso a Jackson Hole del 23 agosto.

E questo ha fatto scendere il rendimento dei bond al 3,62% il 16 settembre. Il 18 settembre, la Fed ha tagliato il tasso dei fondi federali di 50 bps. Abbiamo concluso che sia stato troppo, e troppo presto. Abbiamo ribadito la nostra idea che il rendimento sarebbe tornato sopra il 4,00% su dati economici migliori del previsto e sulle prospettive riguardo al taglio dei tassi da parte della Fed nel resto dell’anno.

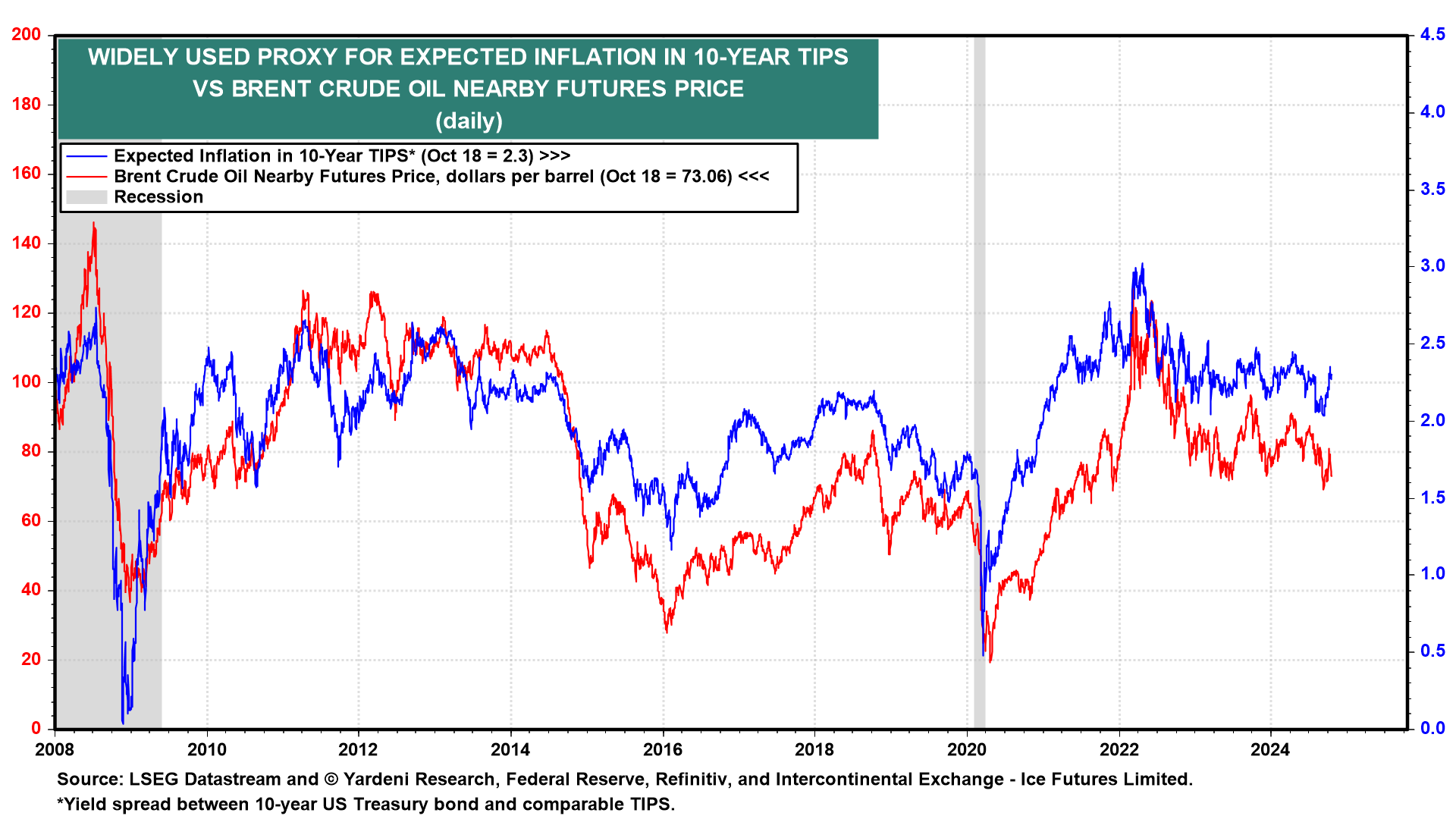

Il rendimento decennale è salito al 4,18% oggi, su di 56 bps dal 16 settembre. Lo spread di inflazione previsto tra i rendimenti nominali decennali e quelli dei TIPS è salito di 26 bps. Lo spread di inflazione è salito nonostante il recente calo dei prezzi del petrolio (grafico). Il mercato dei bond sembra concordare con la nostra idea che la Fed potrebbe stare stimolando un’economia che non ne ha bisogno.

Nel nostro QuickTakes del 7 aprile abbiamo scritto:

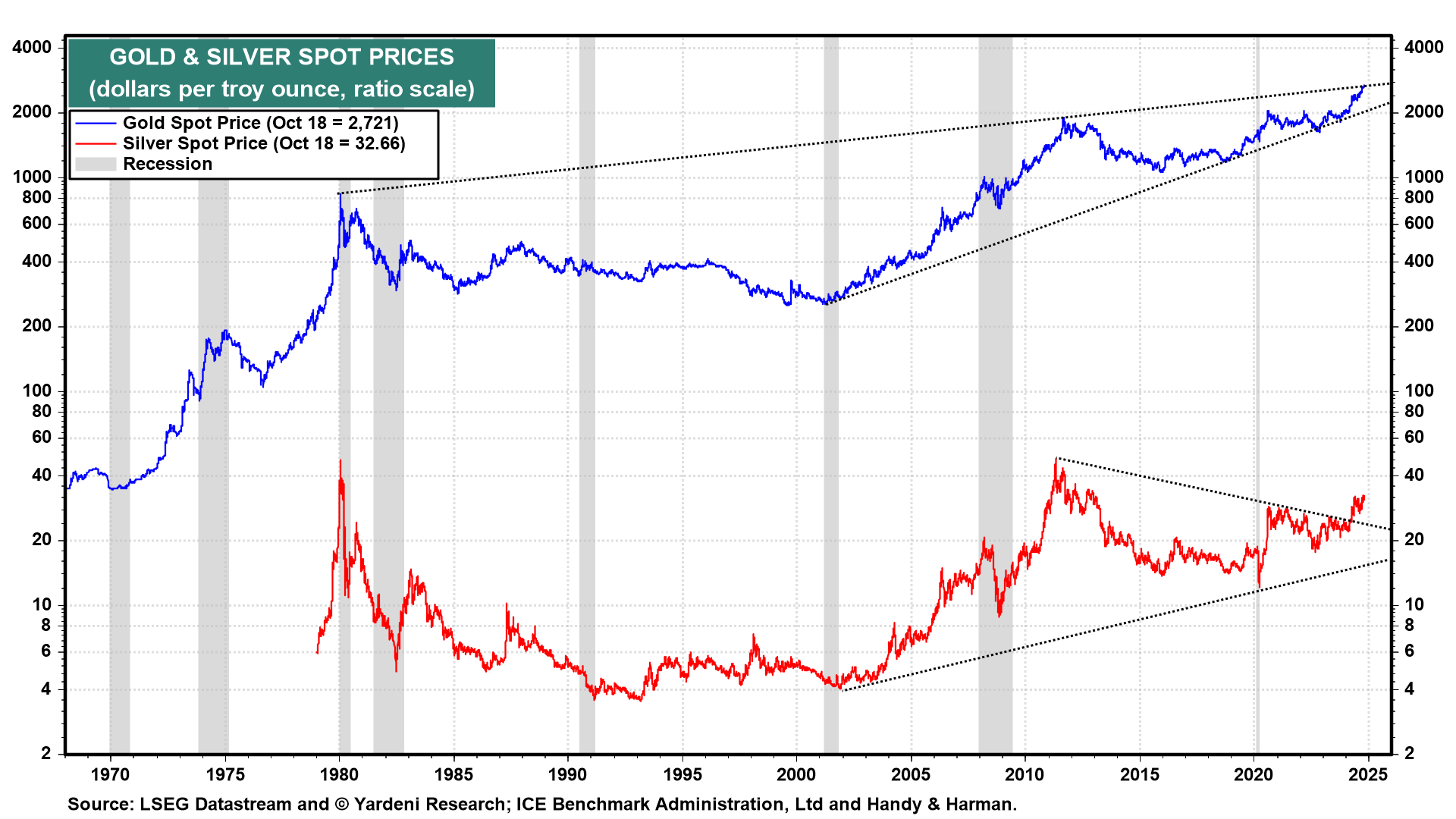

“In queste circostanze, aggiungeremmo anche posizioni sui metalli preziosi”.

Alludevamo ai crescenti rischi geopolitici come un buon motivo per essere bullish su oro e argento. Notavamo che i prezzi sia dell’oro che dell’argento stavano registrando un breakout al rialzo (grafico).

L’oro è tradizionalmente considerato un rifugio dall’inflazione, tuttavia è schizzato a nuovi massimi man mano che l’inflazione si è moderata. Forse, l’oro è ora un rifugio dalle sanzioni economiche statunitensi. Dopo che la Russia ha invaso l’Ucraina nel febbraio del 2022, le riserve di valute estere della Russia detenute dagli USA e dagli alleati sono state congelate.

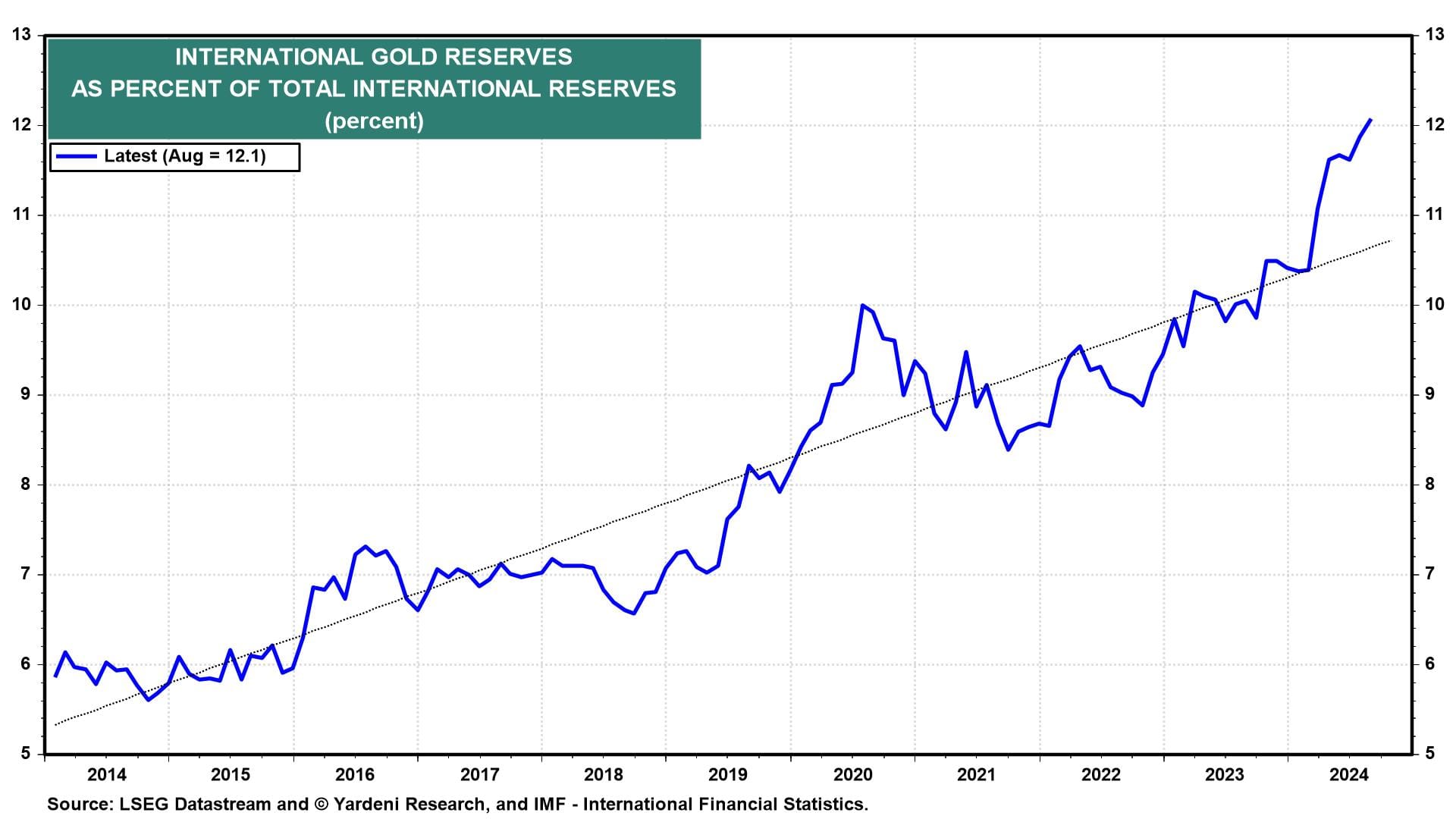

Da allora, alcuni funzionari e commentatori hanno proposto di confiscare questi asset, che ammontano a quasi 300 miliardi di dollari, e usare i proventi per difendere e ricostruire l’Ucraina. Non sorprende che la Cina e altre nazioni stiano aumentando le loro allocazioni di oro nelle proprie riserve internazionali (grafico).