Il titolo di Apple (NASDAQ:AAPL) ha preso nuovamente slancio dopo un inizio d’anno piuttosto lento. Il produttore di iPhone registra un rialzo di circa il 18% nello scorso trimestre, più del doppio dei guadagni dell’indice di riferimento, il NASDAQ.

Grafico settimanale Apple.

Dopo questa possente mossa, molti investitori si chiedono: è il momento giusto per comprare questo eccellente titolo tech?

La loro esitazione è comprensibile, considerata l’incertezza post-pandemia circa la domanda dei consumatori per i famosi hardware della società, compresi laptop, orologi ed iPad.

L’idea è che, man mano che l’economia globale riaprirà sulla scia della vaccinazione di massa, la domanda degli hardware Apple per il lavoro da remoto scenderà. Inoltre, l’aumento dei controlli da parte degli enti regolatori su alcune delle maggiori aziende tech potrebbe rappresentare un serio problema per la crescita da qui in avanti. Il titolo di Apple è crollato di oltre il 3% venerdì scorso, dopo che la compagnia ha ricevuto l’ordine dal tribunale di consentire agli sviluppatori di portare i clienti su metodi di pagamento esterni per le app per dispositivi mobili.

Queste questioni certamente pesano, ma gli investitori non dovrebbero ignorare la straordinaria capacità dell’azienda californiana di aumentare rapidamente profitti e vendite. Le vendite di iPhone, il prodotto di punta di Apple sono salite di circa il 50% lo scorso trimestre, sebbene sia stato uno dei periodi più lenti per la società, con i consumatori che aspettavano il lancio dei nuovi telefoni a settembre.

Dietro a questo ciclo di crescita troviamo l’enorme capacità di innovazione della società, che non solo mantiene fedeli i clienti esistenti, ma sta anche aprendo nuove aree di crescita.

Considerevole potenziale di rialzo

Le prospettive di crescita per la più grande società statunitense sono ancora forti, secondo una recente nota di JPMorgan, che ha ribadito il rating overweight su Apple ed ha alzato il prezzo obiettivo sul titolo a 180 dollari.

Nella nota di JPMorgan si legge:

“Alzeremo ancora di più le nostre stime sui volumi di iPhone per l’anno fiscale 2022 (a 246 milioni di unità) e vediamo un considerevole rialzo rispetto alle aspettative medie che, effettivamente, sono aumentate negli ultimi mesi sulla scia dei volumi più robusti per l’iPhone 12”.

Il colosso del tech di consumo l’anno scorso ha lanciato l’iPhone 12, che ha alimentato le vendite nonostante i problemi delle filiere per la pandemia. La società ha presentato ieri l’iPhone 13, con nuove caratteristiche della fotocamera e processori più veloci.

JPMorgan, tuttavia, dice che la domanda di iPhone 13 sarà invariata rispetto al 12, che era stato considerato un aggiornamento più importante, ma si aspetta che la funzionalità 5G continui a spingere le vendite.

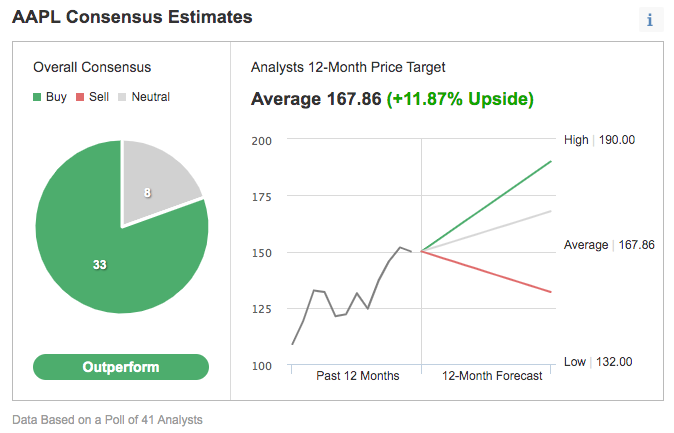

L’ipotesi rialzista di JPMorgan è in linea con le stime medie di Wall Street. Circa l’80% dei 41 analisti che seguono Apple ha un rating “outperform” sul titolo, in base ad un sondaggio di Investing.com. In media, si aspettano che Apple salga di un altro 12% nei prossimi 12 mesi, al prezzo di chiusura di ieri.

Stime medie su Apple.

Sul breve termine, tuttavia, il titolo di Apple potrebbe vedere una certa debolezza. Le azioni del colosso del tech sono crollate nel 75% del tempo nei giorni di presentazione degli iPhone, secondo i dati di Bloomberg. “Qualunque impatto positivo di un nuovo lancio solitamente viene già messo in conto nel titolo”, spiega Bespoke Investment Group in una nota ai clienti.

Morale della favola

La maggior parte degli analisti continua ad aspettarsi ulteriori rialzi del titolo di Apple, grazie ai nuovi modelli di iPhone 5G ed alle crescenti entrate da servizi ed altri hardware.