- L’incertezza per i piani sui tassi della Federal Reserve e per il rallentamento dell’economia continuerà a pesare sul sentiment nel 2023

- Resto bullish sulle compagnie con fondamentali forti, valutazioni ragionevoli e crescenti payout del dividendo nel contesto attuale

- Consiglio di comprare PepsiCo e 3M per difendersi dalla volatilità del nuovo anno

- *Performance sull’anno in corso: -2,5%

- *Capitalizzazione di mercato: 245,4 miliardi di dollari

- *Performance sull’anno in corso: +5,6%

- *Capitalizzazione di mercato: 70 miliardi di dollari

Sebbene le compagnie tech ad alta crescita non redditizie abbiano perso favore, i titoli value difensivi con dividendi forti e una situazione finanziaria solida hanno battuto il mercato con un ampio margine nel contesto attuale.

In effetti, il ProShares S&P 500 Dividend Aristocrats ETF (NYSE:NOBL), che comprende compagnie che alzano il dividendo da almeno 25 anni, è sceso del 4,5% nello scorso anno, contro il -14,4% dell’indice S&P 500.

Dunque, consiglio di comprare azioni di PepsiCo (NASDAQ:PEP) e 3M Company (NYSE:MMM), dati i loro solidi fondamentali, le valutazioni ragionevoli, i bilanci sani e l’enorme liquidità.

PepsiCo

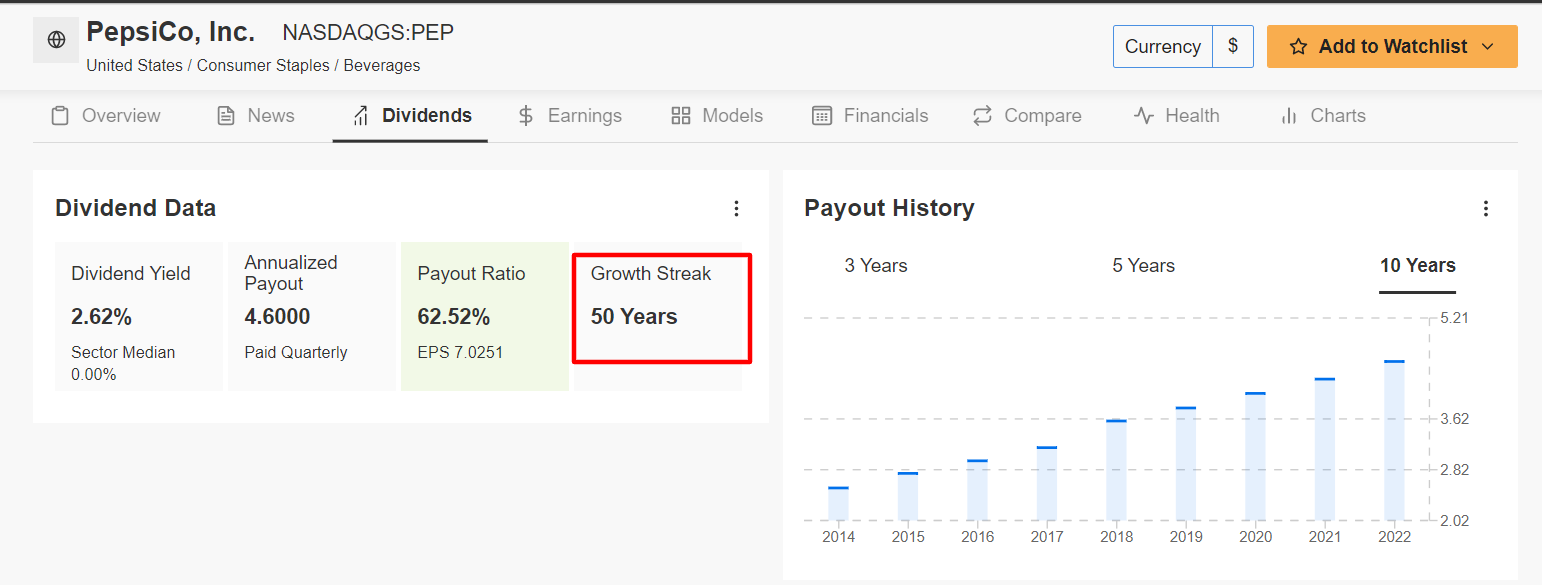

PepsiCo alza il dividendo da 50 anni di fila, e le azioni al momento rendono il 2,62%, decisamente più dell’1,59% dell’indice S&P 500. Con un payout ratio sopra il 60% per l’attuale anno fiscale, la compagnia probabilmente annuncerà il suo 51esimo aumento annuo consecutivo del dividendo nel 2023.

Fonte: InvestingPro

Guardando al futuro, credo che Pepsi sia ben posizionata per raggiungere la crescita in questo difficile contesto operativo, mentre gli investitori dirottano le spese verso i beni di prima necessità. La compagnia di beni di consumo, ben diversificata, opera in 200 paesi e vende un’ampia gamma di prodotti che la gente consuma a prescindere dalle condizioni economiche.

Di conseguenza, mi aspetto che la compagnia registri una solida performance nel 2023, con le azioni che probabilmente vedranno un breakout a nuovi massimi storici, grazie alla sua abitudine di restituire denaro agli azionisti nonché alla sua posizione dominante nel mondo di alimentari, snack e bibite.

PEP, salito al picco storico di 186,84 dollari il 13 dicembre, ha chiuso a 176,06 dollari ieri sera. Ai livelli attuali, la società di Purchase, New York, ha una capitalizzazione di mercato di 245,4 miliardi di dollari. Le azioni sono scese del 2,5% finora nel 2023, dopo il +4% del 2022.

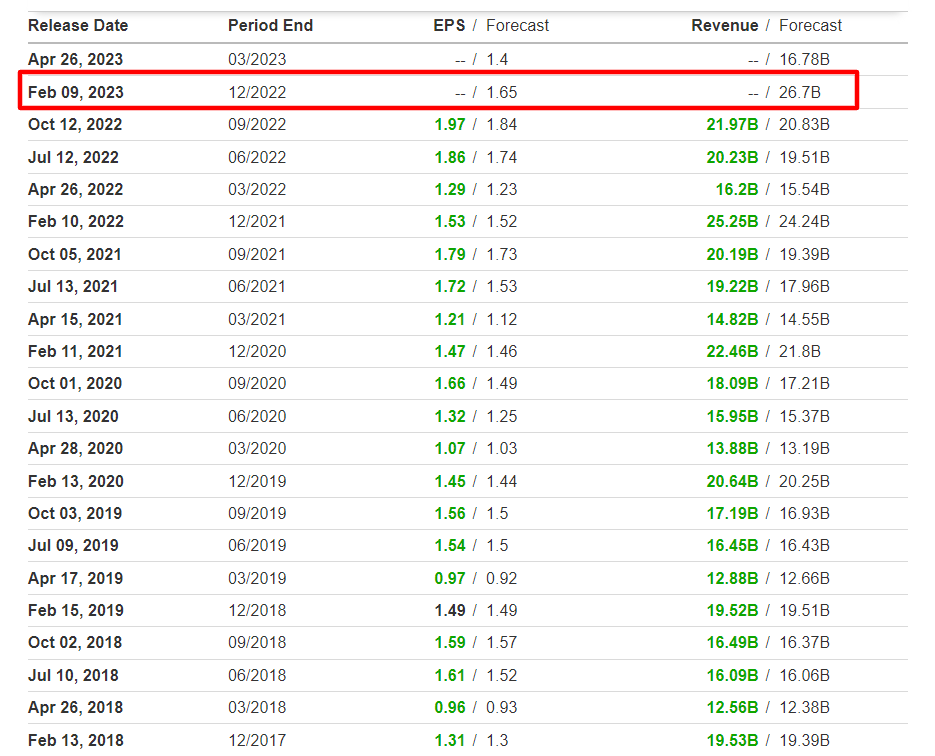

PepsiCo pubblicherà i risultati finanziari del quarto trimestre prima dell’apertura dei mercati statunitensi il 9 febbraio. Le stime indicano utili per azione del Q4 di 1,65 dollari, in miglioramento del 7,8% rispetto all’anno prima, mentre il fatturato dovrebbe salire di circa il 6% su base annua a 26,7 miliardi di dollari. Se confermato, sarebbe il totale delle vendite trimestrali più alto della sua storia, grazie ai nuovi aumenti di prezzo per le bibite e gli snack.

Fonte: Investing.com

Pepsi rispetta o batte le aspettative sui profitti di Wall Street ogni trimestre dal Q1 2012, e nel periodo le ha deluse solo due volte, dimostrando la forza e la resilienza dei suoi affari.

3M

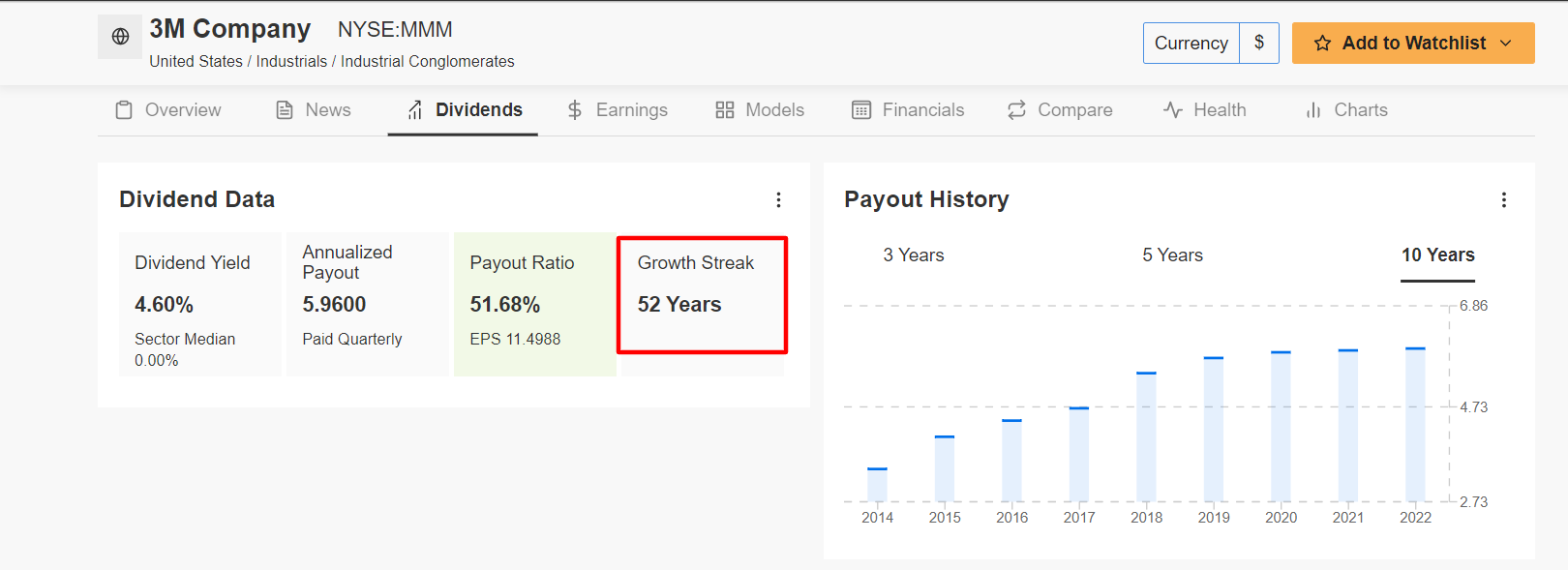

Non solo le azioni del gigante industriale rendono ben il 4,60%, ma la compagnia alza il dividendo da 52 anni di fila, uno storico eccezionale.

Fonte: InvestingPro

Inoltre, 3M vanta una valutazione estremamente economica. Con un rapporto prezzo/utili (P/E) forward di 11, il titolo MMM risulta in sconto rispetto ad altri rivali.

In base alla sua valutazione, ammetto che il titolo potrebbe essere sottovalutato da alcuni investitori, che si focalizzano perlopiù sui problemi a breve termine della compagnia. Tuttavia, è importante ricordare che il conglomerato ha un’attività resiliente e che è riuscito a superare numerose tempeste in passato.

Il titolo MMM, sceso ad un recente minimo di 52 settimane di 107 dollari raggiungendo il livello peggiore dal 2013, ha chiuso la seduta di ieri a 126,60 dollari. Le azioni, rimbalzate dai minimi di ottobre insieme ai maggiori indici azionari, sono salite del 5,6% nelle prime settimane del 2023, dopo la perdita annua del 32,5% nel 2022.

Secondo me, 3M vedrà finalmente un bottom quest’anno, grazie alla riduzione dei timori per le prospettive di crescita a lungo termine della compagnia.

Non sorprende che il fair value medio per il titolo MMM su InvestingPro in base a numerosi modelli di valutazione, compresi i multipli P/E, implichi un rialzo del 28,1% dall’attuale valore di mercato nei prossimi 12 mesi.

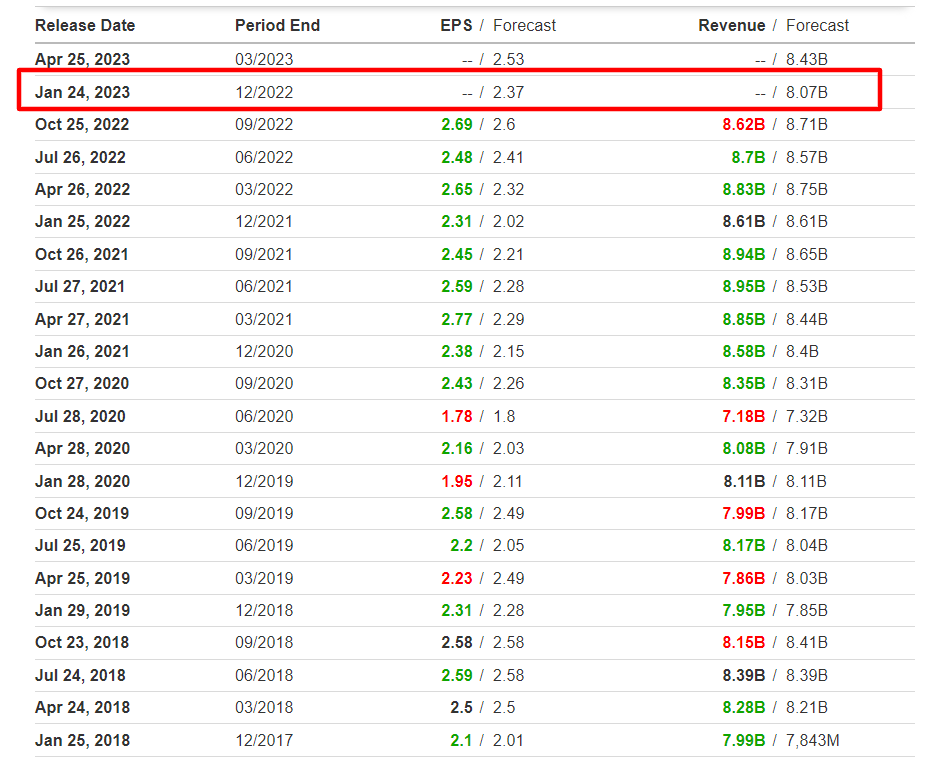

3M pubblicherà i risultati del Q4 martedì 24 gennaio dopo la campanella di apertura. Le stime indicano EPS di 2,37 dollari, con +2,6% rispetto all’anno prima, mentre il fatturato dovrebbe scendere del 6,2% su base annua ad 8,07 miliardi di dollari.

Fonte: Investing.com

Nel complesso, 3M sembra destinato alla ripresa, a meno che non ci siano dei catastrofici esiti legali.

Nota: Al momento della scrittura, sono long su S&P 500 e Nasdaq tramite SPDR S&P 500 ETF (SPY) e Invesco QQQ ETF (QQQ). Sono long anche sul Technology Select Sector SPDR ETF (XLK). Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.