- I titoli energetici e sanitari sono stati tra i maggiori successi di quest’anno

- Considerate l’acquisto di ConocoPhilips ed Eli Lilly

- Performance sull’anno in corso: +76,1%

- Capitalizzazione di mercato: 157,8 miliardi di dollari

- Performance sull’anno in corso: +27,2%

- Capitalizzazione di mercato: 333,8 miliardi di dollari

Anche se l’indice S&P 500 è caduto in bear market, le azioni delle grandi compagnie energetiche e sanitarie offrono un po’ di sollievo, con una performance nettamente superiore al mercato quest’anno.

Gli investitori si sono fiondati in queste aree del mercato mentre la Federal Reserve alza i tassi di interesse per combattere l’inflazione alle stelle, facendo aumentare le probabilità di una recessione.

Nell’attuale contesto di volatilità, credo che ConocoPhillips (NYSE:COP) ed Eli Lilly (NYSE:LLY) siano destinati a nuovi massimi storici nei prossimi mesi.

ConocoPhillips

ConocoPhillips si è distinto nel settore petrolifero quest’anno, grazie alla possente combinazione di prezzi degli energetici alti, miglioramento della domanda globale e operazioni snelle. Le azioni della società di Houston, Texas, schizzate al massimo record all’inizio della settimana, hanno registrato un’impennata del 76,1% nel 2022, una delle performance migliori dell’anno.

Ai livelli attuali, il colosso del petrolio e del gas USA è la quarta società energetica con più valore al mondo.

ConocoPhillips è una società value redditizia che va bene in contesti macroeconomici e geopolitici complicati.

Secondo me, COP resta uno dei nomi migliori da possedere nel contesto attuale, grazie alla sua allettante valutazione, al miglioramento del bilancio, agli alti flussi di cassa liberi ed ai continui sforzi di restituire il capitale agli azionisti, soprattutto tramite riacquisti di azioni e dividendi variabili.

Di conseguenza, mi aspetto che ConocoPhillips continui con la sua forte performance, e le azioni probabilmente vedranno un breakout a nuovi massimi storici nelle ultime settimane dell’anno, nonostante i robusti ritorni sull’anno in corso.

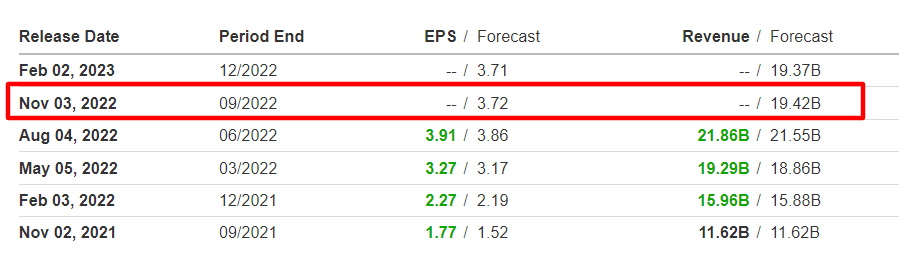

ConocoPhillips dovrebbe riportare una forte crescita di profitti e vendite quando pubblicherà gli utili del Q3.

Secondo Investing.com, quando pubblicherà i risultati giovedì 3 novembre prima della campanella di apertura, ConocoPhillips riporterà EPS del Q3 di 3,72 dollari, con un’impennata del 110% su base annua (yoy), ed un incremento del 67,3% dei ricavi a 19,4 miliardi di dollari, continuando a trarre vantaggio dai prezzi alti dell’energia.

Questi robusti risultati probabilmente spingeranno il colosso del petrolio ad alzare le stime su profitti e vendite per i prossimi mesi.

Eli Lilly

Il titolo Eli Lilly sembra essere stato risparmiato dalla carneficina del mercato, con gli investitori che si sono rifugiati nel fiorente settore sanitario. Sull’anno in corso, le azioni sono schizzate del 27,2%, grazie alla robusta domanda per i suoi farmaci.

Il titolo LLY ha chiuso ieri al massimo storico di 351,31 dollari, sopra il precedente massimo record di 347,90 dollari del giorno prima. Ai livelli attuali, la società di Indianapolis, Indiana, è la seconda maggiore casa farmaceutica al mondo dopo Johnson & Johnson (NYSE:JNJ).

Eli Lilly soddisfa tutti i requisiti sulla mia lista per trovare società blue-chip di alta qualità, con alti flussi di cassa disponibili e bassi livelli di debito da aggiungere al mio portafoglio in questo rally del bear market. I titoli delle compagnie difensive i cui prodotti e servizi sono essenziali per la vita quotidiana, come i nomi sanitari, tendono ad andare bene in contesti di rallentamento della crescita economica e di turbolenza del mercato.

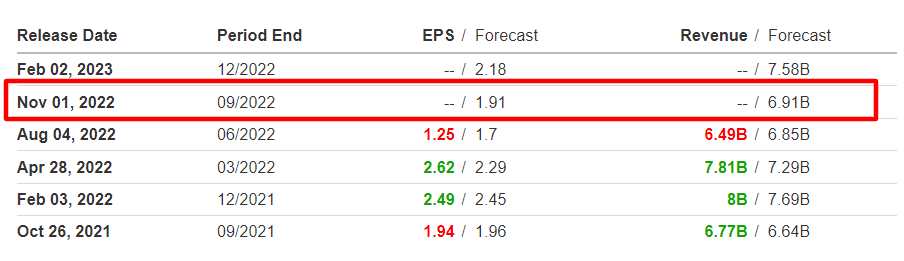

Lilly è ben posizionata per estendere la sua corsa verso nuovi massimi nei prossimi mesi e si prepara a battere le attese sui risultati quando pubblicherà i dati del Q3 prima dell’apertura dei mercati statunitensi martedì, 1° novembre, grazie alla forte domanda del suo anti-diabetico Trulicity.

Secondo Investing.com, riporterà EPS di 1,91 dollari ad azione e il fatturato dovrebbe salire del 2% yoy a 6,91 miliardi di dollari.

La casa farmaceutica ha deluso le stime su profitti e vendite del Q2 a causa, soprattutto, dell’impatto negativo del dollaro forte. Malgrado la delusione, la società ha alzato le prospettive sui ricavi per l’intero anno fiscale, dimostrando la resilienza della sua attività.

Nota: Al momento della scrittura, Jesse è long sull’S&P 500 tramite l’SPDR S&P 500 ETF (SPY). È long anche sull’Energy Select Sector SPDR ETF (NYSE:XLE) e sull’Health Care Select Sector SPDR ETF (NYSE:XLV). Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.