Dimenticatevi l’inflazione che si aggira prevedibilmente intorno all’1,5% come nell’ultimo decennio.

Ciò significa che questo cambiamento di paradigma vedrà l’inflazione costantemente al 4% in futuro?

Non necessariamente.

Ma di sicuro significa che la volatilità e l’incertezza dell’inflazione saranno più elevate, e questo è ciò che conta per i portafogli macro globali.

Analizziamo insieme i driver dell’inflazione futura, tenendo presente che esiste una grande differenza tra l’inflazione strutturale (orizzonte di 5-10 anni) e il ciclo dell’inflazione (orizzonte di 6-12 mesi).

I driver strutturali dell’inflazione includono, tra gli altri, la demografia, la globalizzazione, la lotta tra lavoro e capitale e le politiche energetiche.

Il ciclo dell’inflazione a breve termine è invece guidato principalmente dalla stampa di moneta dell’economia reale (creditizia e fiscale).

Ecco quindi i tre fattori destinati ad aumentare la fluttuazione dell’inflazione nel prossimo decennio:

1. Demografia, de-globalizzazione e lavoro contro capitale (strutturale)

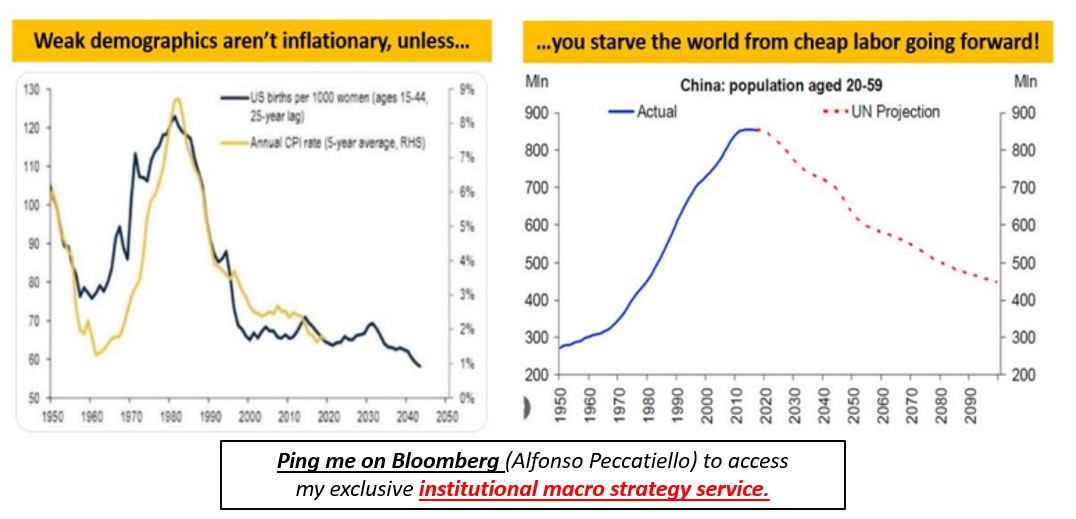

Esistono due scuole di pensiero: la debolezza demografica è disinflazionistica (abbassa i tassi di crescita organica e i consumi, mentre aumenta la propensione al risparmio) o inflazionistica nel lungo periodo (la scarsità di manodopera qualificata porta a salari più alti, gli anziani spenderanno di più a causa di maggiori ammortizzatori sociali per l’assistenza sanitaria, ecc).

Credo che entrambe le cose siano in qualche modo giuste se si applica il giusto contesto: viviamo in un’economia globalizzata.

Utilizzando questo contesto, è chiaro che gli ultimi 10-20 anni hanno visto una perfetta confluenza di forze disinflazionistiche: l’indebolimento della demografia nei Paesi sviluppati (grafico di sinistra) ha generato condizioni disinflazionistiche e abbiamo risolto il problema della scarsità di manodopera delocalizzando la produzione in Cina, che nel frattempo beneficiava di un’ampia disponibilità di lavoratori a basso costo (grafico di destra).

Un ottimo cocktail per la disinflazione: demografia debole dei mercati sviluppati e manodopera asiatica a basso costo.

Ma il problema è che questa combinazione non ci sarà più.

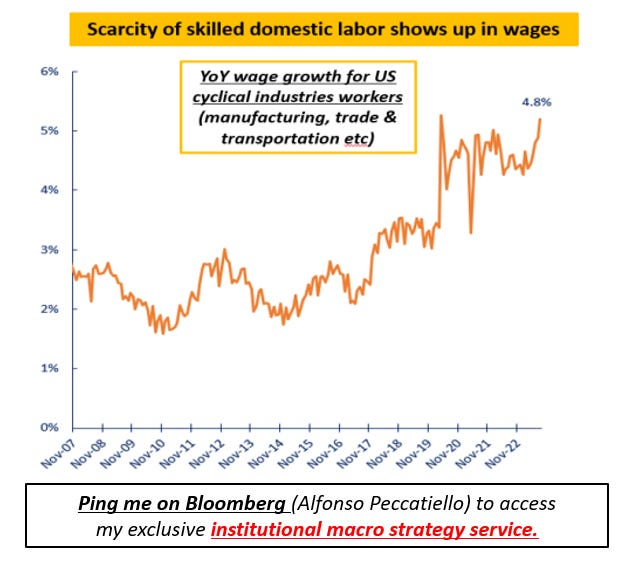

La rapida inversione della demografia cinese (punti rossi, grafico di destra) e una spinta marginale verso la de-globalizzazione implicano che le economie dei Paesi industrializzati non saranno più in grado di accedere a un crescente bacino di manodopera a basso costo nella stessa misura. Ciò costringerà i mercati sviluppati a delocalizzare parte della produzione e ad aumentare i salari dei lavoratori qualificati nazionali, che sono scarsamente disponibili: un certo impatto è già visibile.

Le controargomentazioni sono due:

1. Le industrie manifatturiere e cicliche che sperimenteranno la scarsità di manodopera rappresentano una piccola parte del mercato del lavoro complessivo e questo perché

2. Viviamo in un mondo guidato dalla tecnologia e questa tendenza è destinata a continuare.

La tipica azienda statunitense che negli anni ‘90 aveva bisogno di 8 dipendenti per generare un milione di dollari di fatturato, oggi ne ha bisogno solo di 2. Nella lotta tra capitale e lavoro questo non è di buon auspicio per il potere contrattuale dei salari.

L’economia odierna è molto meno intensiva di lavoro e meno sindacalizzata rispetto agli anni ‘90.

Nel complesso, la mia opinione è che la magica combinazione di venti di coda disinflazionistici che abbiamo sperimentato negli ultimi due decenni non si ripeterà in futuro - al margine, ciò spinge l’inflazione strutturale un po’ più in alto, ma non dimentichiamo che vivremo ancora in un mondo (in qualche modo) globalizzato e guidato dalla tecnologia.

In altre parole: l’inflazione sarà molto meno prevedibile in futuro.

2. Politiche energetiche (strutturali)

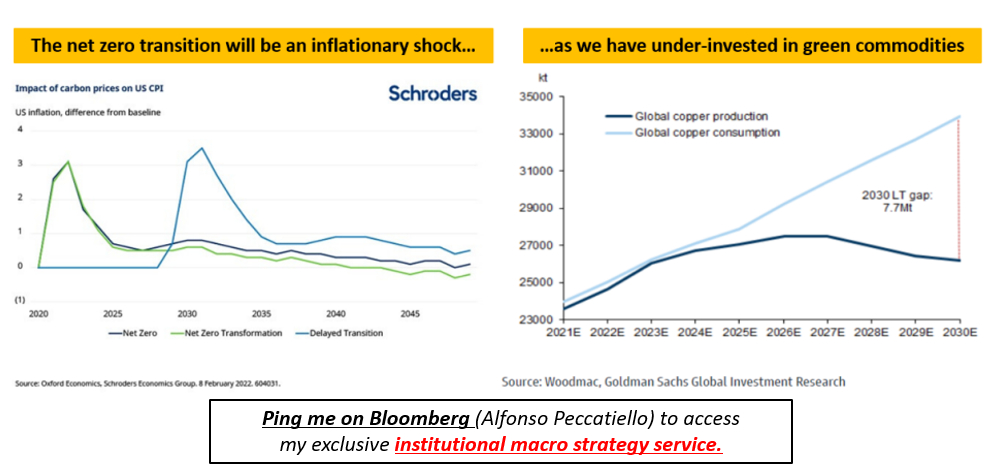

Il tentativo di transizione a zero emissioni sarà sicuramente una forza inflazionistica netta per i prossimi 1-2 decenni.

È piuttosto semplice: poiché i politici penalizzeranno (leggi: tasseranno di più) le industrie che producono CO2 in eccesso, l’economia costringerà in qualche modo i Paesi a decarbonizzarsi - ma, curiosamente, nella fase iniziale della transizione il mondo continuerà a consumare combustibili fossili i cui prezzi al netto delle tasse saranno più alti (grafico di sinistra).

Inoltre, la transizione a zero richiede una quantità nettamente superiore di materie prime verdi (ad esempio, il rame), un settore in cui si investe poco, come mostra il grafico di destra.

L’offerta e gli investimenti in materie prime verdi richiedono tempo, mentre l’aumento della domanda sarà improvviso: il risultato probabile è che i prezzi delle materie prime dovranno in qualche modo aumentare, alimentando così pressioni inflazionistiche.

La controargomentazione è che la transizione a zero netto richiederà molto più tempo e sarà molto più blanda di quanto previsto, e che le ipotesi odierne sulla quantità necessaria di materie prime verdi non tengono conto della tecnologia: probabilmente troveremo modi più intelligenti per generare la stessa produzione con meno input.

Il mio punto di vista è simile a quello della demografia: al margine, la transizione a zero netto sarà inflazionistica, ma guardate il grafico di sinistra: la volatilità (piuttosto che la ‘‘nuova media’’) dell’inflazione sarà il cambiamento chiave.

Conclusione: inflazione strutturale

La ‘‘nuova media’’ dell’inflazione strutturale nei prossimi due decenni sarà probabilmente più alta dell’1,5% che abbiamo sperimentato negli anni 2010 - quanto alta?

È molto difficile dire se il 3% o il 5%, ma ho molta più fiducia nel fare un’altra scelta: l’inflazione sarà molto più imprevedibile e oscillerà in modo molto più selvaggio nei prossimi due decenni.

3. Stampa di moneta (ciclica)

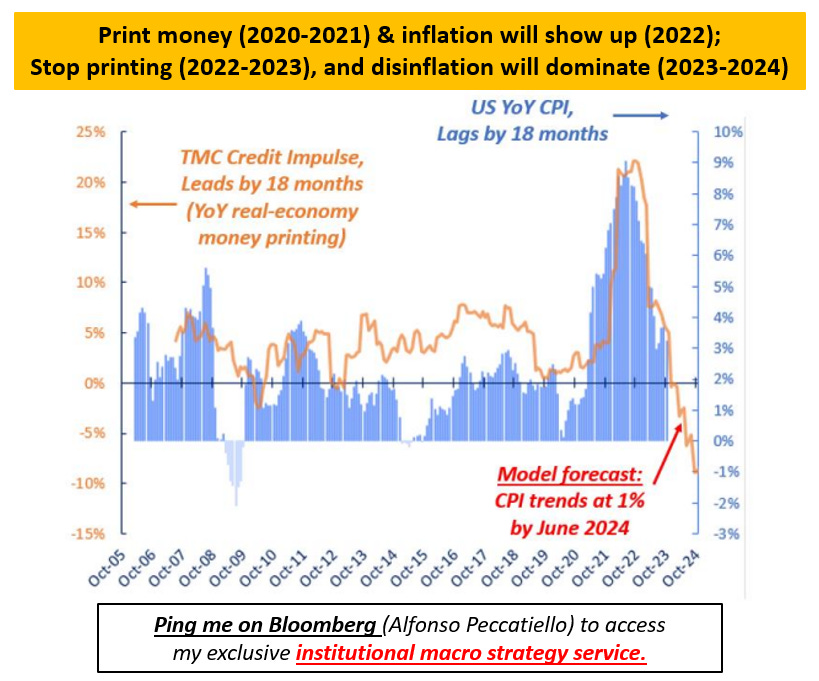

Le banche centrali non stampano forme di denaro inflazionistico: lo fanno le banche commerciali (credito) e i governi (deficit).

Per questo motivo anni di QE non hanno avuto alcun effetto sull’inflazione, ma un esercizio concertato a livello globale di stampa di moneta dell’economia reale nel 2020-2021 ha risvegliato la bestia dell’inflazione: abbiamo stampato moneta dell’economia reale attraverso deficit massicci e creazione di credito e l’inflazione si è puntualmente manifestata nel 2022.

Cosa accadrà dopo?

Il mio TMC Credit Impulse misura la stampa di moneta dell’economia reale e ha previsto (con un anticipo di 18-24 mesi) forti pressioni inflazionistiche nel 2022 e la successiva tendenza alla disinflazione che abbiamo visto finora nel 2023.

Ora dice che l’inflazione complessiva si attesterà intorno all’1% (!) solo nel giugno del prossimo anno, con un’inflazione di fondo che si aggirerà intorno al 2-2,50%: la Fed riterrà che il lavoro sia finito.

Un’inflazione al 2% sembra impossibile per i sostenitori del ‘‘nuovo paradigma dell’inflazione’’, ma non coglie un punto chiave.

Potremmo anche avere un’inflazione media del 3-4% nei prossimi due decenni (strutturale), ma la maggiore volatilità dell’inflazione potrebbe facilmente portare a una maggiore disinflazione nel 2024 (ciclica).

Non confondete le tendenze strutturali a lungo termine con il ciclo dell’inflazione a breve termine!

***

Questo articolo è stato pubblicato originariamente su The Macro Compass. Entrate a far parte di questa vivace comunità di investitori macro, asset allocator ed hedge fund - verificate quale sia il livello di abbonamento più adatto a voi utilizzando questo link.