- L’imprevedibile situazione al confine orientale dell’Ucraina potrebbe pesare sui mercati azionari globali

- L’inversione della curva del rendimento negli USA indica ancora un alto rischio di recessione

- Sul grafico tecnico, se il Nasdaq 100 infrangerà i livelli di supporto chiave, i venditori potrebbero puntare ai minimi dell’anno scorso

L’inizio del 2023 è stato generalmente positivo per i mercati azionari, sia in Europa che negli Stati Uniti DAX, Nasdaq 100 e S&P 500 sono rimbalzati rispettivamente del 10,98%, 14,28% e 7,76%, nell’ultimo mese e mezzo.

Negli ultimi giorni, abbiamo visto un crescente numero di fattori che minaccia di pesare sull’azionario e in generale sugli asset di rischio.

Sfortunatamente, una delle variabili più importanti e imprevedibili è costituita dagli sviluppi in Ucraina, con un’offensiva russa su larga scala che dovrebbe concentrarsi nell’est del paese.

Se l’esercito russo avrà successo, i mercati azionari probabilmente reagiranno negativamente, e le notizie dall’Ucraina ancora una volta torneranno al centro dell’attenzione degli investitori. Ecco tre motivi per cui i mercati globali potrebbero soffrire nei prossimi giorni:

1. Aumenta l’inversione della curva del rendimento USA

La curva del rendimento è un indicatore che dovrebbe continuare ad attirare l’attenzione degli investitori, soprattutto in un momento in cui c’è il rischio di un significativo rallentamento economico.

Potremmo ora vedere una continuazione dell’inversione della curva del rendimento, per i bond con scadenza a 2-10 anni.

Fonte: Bloomberg

Ciò significa che il rischio di una recessione negli Stati Uniti rimane alto, nonostante le recenti buone notizie sul mercato del lavoro ed i dati migliori del previsto sul PIL.

Se la crescita del PIL scenderà sotto lo zero, gli indici azionari potrebbero soffrire. In linea di principio, la banca centrale dovrebbe rispondere tagliando i tassi di interesse per stimolare prestiti e crescita economica.

Ma, nel contesto attuale, tutto indica che la Fed non si trovi nella posizione di svoltare nei prossimi mesi.

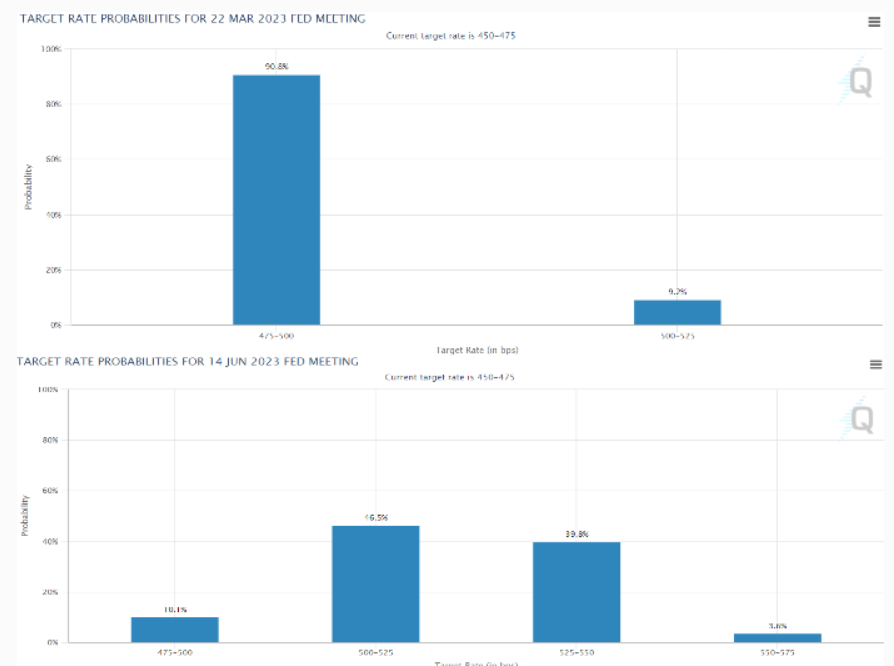

2. L’obiettivo dei tassi di interesse USA viene nuovamente alzato

A fine dicembre/inizio gennaio, quando l’inflazione USA è scesa, sono scese anche le aspettative dei mercati sul target range del tasso dei fondi federali, allora al 4,75%-5%.

Lo scenario più probabile ora è di ulteriori aumenti dei tassi, con un picco a maggio nel range del 5-5,25%, anche se potrebbe non essere l’ultima mossa della Fed.

Fonte: www.cmegroup.com

Guardando alle stesse previsioni per giugno, vediamo che c’è ancora una buona probabilità di un aumento dei tassi fino al 5,5%, ben diverso dagli ultimi mesi e sopra il picco del 2006.

Un contesto di tassi di interesse più alti comporta non solo un rischio di recessione o di cali del mercato azionario, ma anche la possibilità di cosiddetti eventi “cigno nero”, ossia eventi inattesi sottoforma di bancherotte, come il crollo di Lehman Brothers nel 2008.

3. La forza degli orsi prevale sul Nasdaq 100

I venditori hanno raggiunto una sacca locale di livelli di supporto nell’area di 12.300, per via del movimento correttivo visto sul Nasdaq 100 negli ultimi giorni.

Allo stesso tempo, questo livello costituisce il primo grande test per gli orsi: se infranto, aprirebbe la strada ad una continuazione della mossa verso sud.

In questo scenario, l’obiettivo a breve-medio termine per i venditori sarebbe i minimi dell’anno scorso, già sotto 11.000.

I prossimi giorni saranno importanti.

Nota: L’autore non possiede nessuno degli asset menzionati.