Quando i mercati sono calmi (per non dire noiosi), è più facile fermarsi un attimo e porsi delle domande generali, come ad esempio

Sì, ma qual è l’EndGame dei Macro?

Spesso si ha l’impressione che il modo in cui stiamo gestendo le nostre economie e il nostro sistema finanziario sia insostenibile nel lungo periodo, quindi riflettere su come siamo arrivati a questo punto e su quale sia il Macro EndGame definitivo è un ottimo esercizio di visione d’insieme.

Ecco il mio schema per rispondere a questa domanda da un milione di dollari.

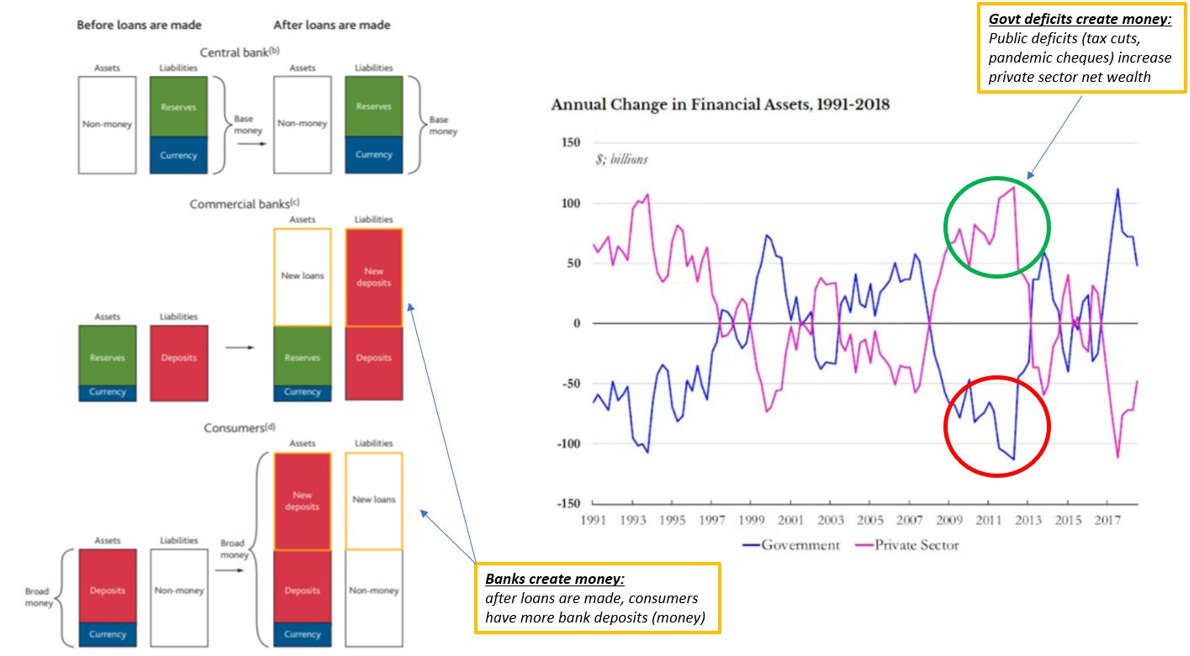

Nel 1971 il Gold Standard è stato archiviato

Il Presidente Nixon pose fine alla convertibilità dei dollari USA in oro a un prezzo fisso e introdusse di fatto il sistema fiat completamente elastico con cui viviamo da allora.

Le banche commerciali e i governi possono ora creare credito dal nulla e aggiungere valore netto al settore privato senza doversi preoccupare del valore intrinseco del denaro appena creato.

L’ancoraggio all’oro è scomparso e l’offerta di moneta fiat può essere estesa in modo completamente elastico:

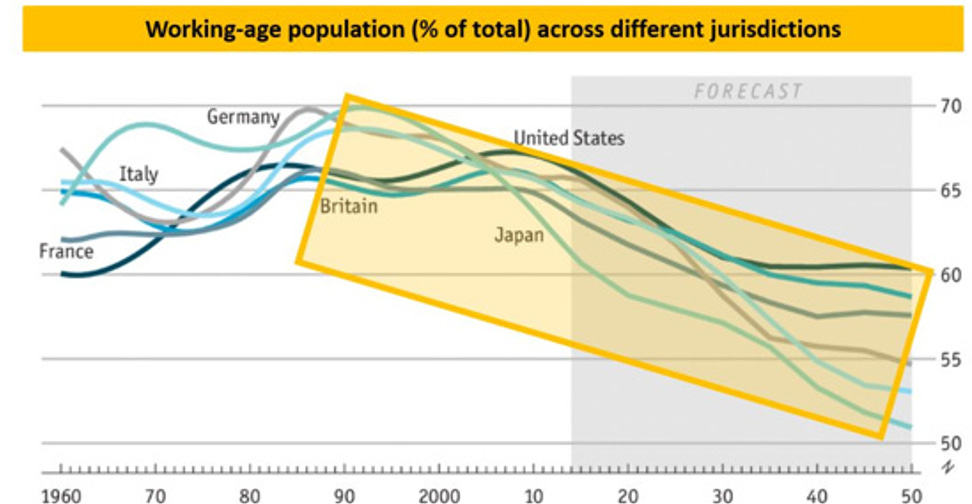

Questo nuovo sistema monetario ha coinciso con importanti cambiamenti economici negli anni ‘80: i principali motori della crescita strutturale, ovvero la crescita della popolazione in età lavorativa e la crescita della produttività, hanno raggiunto entrambi il loro picco!

Il boom demografico del secondo dopoguerra, che aveva portato a una forte crescita della forza lavoro negli anni ‘60-’70, aveva esaurito i suoi effetti alla fine degli anni ‘80. La crescita della produttività era aumentata rapidamente:

Anche la crescita della produttività era aumentata rapidamente nel periodo successivo alla Seconda Guerra Mondiale, ma non riusciva a mantenere un ritmo abbastanza rapido da compensare i venti contrari della demografia:

La tendenza stava diventando chiara e i politici “dovevano” intervenire: come?

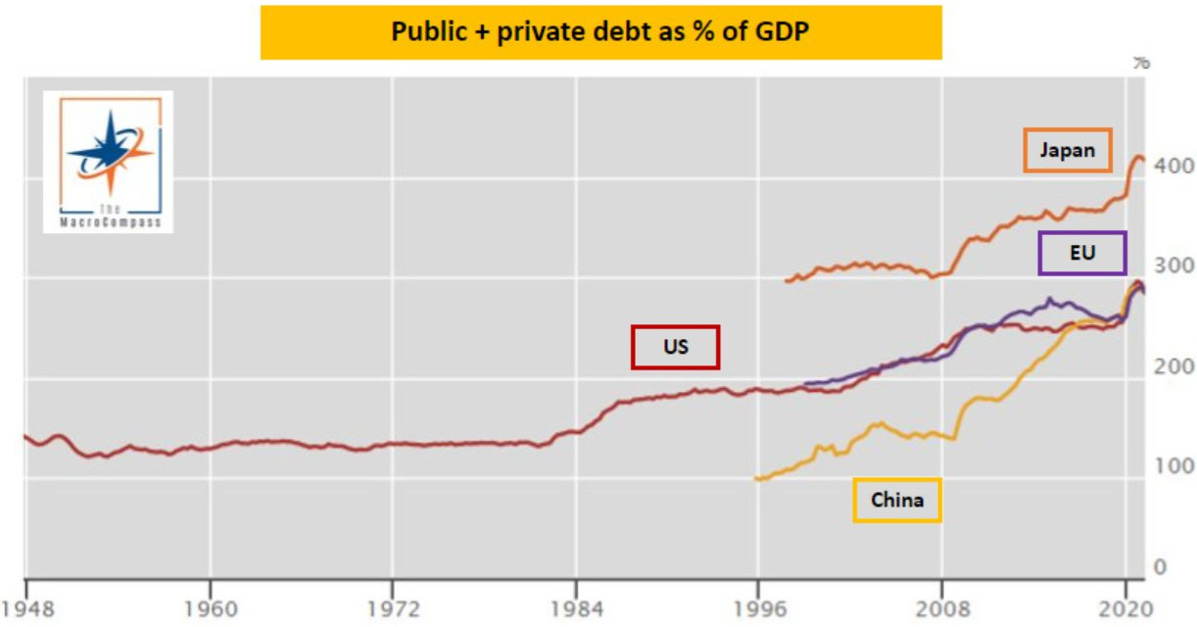

Con il debito, naturalmente.

I bilanci sani del settore privato hanno permesso l’espansione del debito del settore privato e anche i governi di tutto il mondo hanno iniziato a registrare maggiori deficit fiscali.

Notate che tutte le giurisdizioni del mondo stanno facendo lo stesso, magari con un diverso mix tra leva finanziaria del settore privato e pubblico, ma tutti abbiamo aumentato la leva finanziaria!

Bene, ma mantenere una montagna di leva finanziaria (spesso improduttiva) è costoso.

Il trucco è semplice, ma geniale: abbassare i tassi di interesse reali.

Ricapitoliamo:

- Il nostro sistema economico produce una crescita economica a lungo termine sempre più scarsa a causa della bassa crescita demografica e della produttività stagnante.

- Per ottenere tassi di crescita politicamente accettabili nel breve termine, continuiamo a fare leva sul settore privato e su quello pubblico.

- I tassi di interesse reali scendono ulteriormente per tenere a galla il sistema: Le BC assecondano questo processo con azioni di politica monetaria

Questo modello di ‘‘prosperità’’ favorisce l’effetto ‘‘illusione della ricchezza’’: i prezzi degli asset aumentano rapidamente grazie a tassi di interesse reali sempre più bassi.

Fin qui tutto chiaro, ma questo sistema dipende da un fattore chiave.

La leva finanziaria crescente deve essere accessibile a tassi di interesse reali sempre più bassi.

Questo garantisce sia la ‘‘convenienza’’ di livelli di indebitamento sempre più elevati sia la continuazione del paradigma dell’illusione della ricchezza:

Pensate ai prezzi delle case.

Supponiamo che abbiate comprato una casa negli Stati Uniti nei primi anni ‘90 e che la banca vi abbia prestato il 100% del valore di acquisto.

Volevate spendere circa 1.000 dollari al mese per le rate del mutuo e, dati i tassi ipotecari a 30 anni al 10%, ciò significava che avreste potuto acquistare una casa del valore di circa 120.000 dollari.

Ora, passiamo al 2021.

Volete ancora spendere 1.000 dollari al mese in rate di mutuo, ma ora il vostro tasso di mutuo a 30 anni è inferiore al 3%!

Ora potete ‘‘permettervi’’ una casa del valore di 240.000 dollari: il doppio del prezzo iniziale.

Ecco l’effetto ricchezza: il precedente proprietario, che aveva pagato 120.000 dollari per la casa, ora si sente ‘‘più ricco’’ perché la sua casa vale quasi il doppio, e il nuovo acquirente può permettersela grazie ai tassi di interesse più bassi.

Ancora una volta, tutto bello: ma questo sistema ha dei limiti.

In particolare, le Banche Centrali sono state costrette ad aumentare i tassi per combattere l’inflazione e sono intenzionate a mantenerli più a lungo. Ciò significa che la leva finanziaria non è più accessibile a tassi più bassi.

E mentre le Banche Centrali possono sempre tagliare di nuovo i tassi e i governi intervengono proattivamente con iniezioni fiscali, cosa succede se:

- Mantenere i tassi più alti più a lungo causa problemi prima che le Banche Centrali diventino dovish?

- Le iniezioni fiscali sono accolte con vero scetticismo dai vigilanti obbligazionari?

- Non si verifica nulla di tutto ciò, le Banche Centrali possono tranquillamente tagliare i tassi, ma torniamo a un mondo in cui il limite inferiore dello zero impedisce di continuare l’esercizio di calciare la lattina lungo la strada (ad esempio, il Giappone)?

Vedo tre potenziali strade da percorrere:

1) Deleveraging ‘‘gentile’’ (politicamente impraticabile)

I responsabili politici potrebbero decidere di ridurre attivamente la leva finanziaria del sistema in modo (ipoteticamente) ordinato, ma è improbabile che si tratti di un’operazione delicata, data la quantità di leva finanziaria presente nel sistema.

Sarebbe piuttosto un processo doloroso che infligge grandi perdite a due generazioni di persone che hanno vissuto e prosperato grazie all’effetto di illusione della ricchezza.

Quale politico si offrirebbe volontario per organizzare attivamente questo processo? Nessuno.

2) Ridistribuzione della ricchezza (possibile, ma un processo molto volatile)

Entro il 2028, la maggioranza degli elettori statunitensi sarà costituita da Millennials e generazione Z e probabilmente spingerà per politiche di ridistribuzione della ricchezza.

I politici vogliono essere eletti, quindi penso che saranno disposti ad accettare tali politiche, ma è più facile a dirsi che a farsi: la redistribuzione della ricchezza comporta la riduzione della leva finanziaria per i ricchi e l’iniezione di risorse per i gruppi più poveri e questo potrebbe accelerare la velocità della moneta.

I rischi di inflazione e stagflazione aumenterebbero sensibilmente.

3) Continuare a tirare calci alla lattina fino all’implosione del sistema (molto probabile, ma destinato a fallire)

L’obiettivo n. 1 dei politici è quello di rimanere al potere, e il mantenimento dello status quo funziona a meraviglia.

Questo è lo scenario più probabile a breve termine, in cui i politici usano i deficit per mantenere la gente ragionevolmente felice senza scatenare i vigilantes dei bond, e le Banche Centrali tornano ad alleggerire dolcemente per quanto consentito dai mercati.

Ma a un certo punto, questo esercizio di finzione ed estensione dovrà affrontare alcuni problemi.

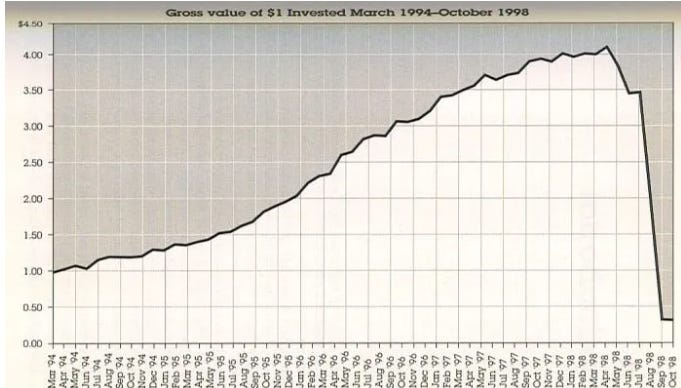

Fare trading sul Macro EndGame è quasi impossibile, perché se si impazzisce e si posiziona il proprio portafoglio solo per il caos, si rischia di rinunciare a decenni di rendimenti positivi mentre si aspetta, e si aspetta, e si aspetta.

È un po’ come scommettere sulla debacle di LTCM, ma dovendo aspettare potenzialmente decenni e non 4 anni per incassare:

E in effetti il Macro EndGame non dovrebbe essere ‘‘negoziato’’, ma tenuto presente durante la costruzione di portafogli macro a lungo termine, idealmente aggiungendo un’esposizione che tragga vantaggio dal deleveraging, dalla distribuzione della ricchezza o da un reset del sistema più esplosivo in modo equilibrato.

Ecco perché nel mio Forever Portfolio ho un’esposizione a diversi ‘‘rifugi sicuri’’:

- Il dollaro USA: che funzionerebbe in caso di riduzione della leva finanziaria;

- Materie prime: che funzionano in caso di stagflazione o inflazione;

- Oro: che funziona come copertura contro un reset del sistema monetario.

Spero che questo articolo macro di ampio respiro vi sia piaciuto e, in via eccezionale, sentitevi liberi di condividerlo con amici e colleghi se pensate che possa aiutarli nel loro quadro macro.

Questo articolo è stato pubblicato originariamente su The Macro Compass. Entrate a far parte di questa vivace comunità di investitori macro, asset allocator ed hedge fund - verificate quale sia il livello di abbonamento più adatto a voi utilizzando questo link.