- I report sugli utili della distribuzione di questa settimana potrebbero fornire un aggiornamento sull’andamento della spesa dei consumatori.

- Walmart ha comunicato agli investitori il mese scorso che i suoi utili per azione rivisti potrebbero scendere fino al 13% nell’anno fiscale in corso.

- Cisco ha avvertito gli investitori a maggio che potrebbe registrare una crescita zero delle vendite nel quarto trimestre fiscale.

Con la maggior parte degli utili delle mega-cap già pubblicati, i report di questa settimana si concentreranno soprattutto sul settore della distribuzione e sulle previsioni per la seconda metà di quest’anno, tra pressioni inflazionistiche e interruzioni della catena di approvvigionamento.

Gli investitori seguiranno con attenzione gli aggiornamenti sulla carenza di lavoratori in corso e sulle conseguenze sulle vendite e sui prezzi al dettaglio. L’inflazione statunitense ha subito un rallentamento a luglio maggiore del previsto, a causa del calo dei prezzi dell’energia, e questo potrebbe togliere un po’ di pressione alla Federal Reserve affinché continui ad aumentare in modo aggressivo i tassi d’interesse.

I report sugli utili di alcuni dei maggiori rivenditori statunitensi questa settimana dovrebbero fornire un aggiornamento sull’andamento della spesa dei consumatori e su come i rivenditori stanno affrontando l’aumento dei costi e i problemi legati alle scorte e alla catena di approvvigionamento.

Di seguito, abbiamo elencato tre titoli che potrebbero registrare un aumento del volume di scambi dopo la pubblicazione dei dati trimestrali nel corso della settimana:

1. Walmart

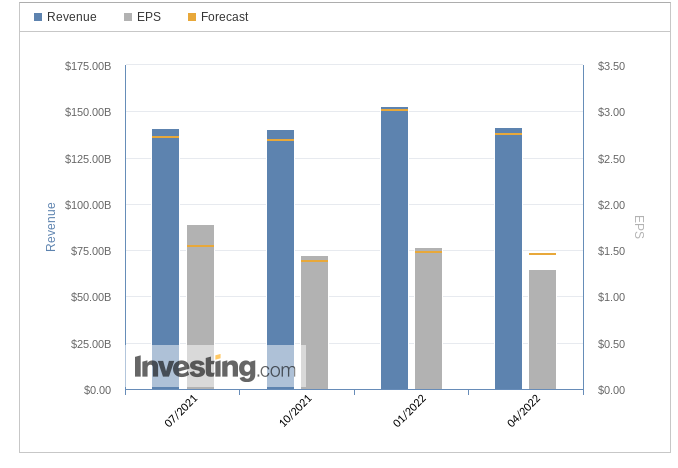

Il colosso americano della distribuzione, Walmart (NYSE:WMT), rilascerà gli utili del secondo trimestre fiscale 2023 martedì 16 agosto, prima dell’apertura dei mercati. Si prevede un utile per azione di 1,63 dollari su un fatturato di 150,93 miliardi di dollari.

Walmart ha dichiarato agli investitori il mese scorso che il suo utile per azione rivisto potrebbe scendere fino al 13% nell’anno fiscale in corso, in quanto gli acquirenti statunitensi, danneggiati dall’impennata dei prezzi, tagliano le spese per i beni più costosi e si concentrano sull’acquisto di generi alimentari meno redditizi.

Fonte: Investing.com

Due mesi fa, l’azienda aveva dichiarato che gli utili per azione sarebbero scesi solo dell’1% circa. A febbraio aveva previsto solo un modesto aumento.

L’ultimo rapporto sugli utili del più grande rivenditore al mondo potrebbe anche fornire ulteriori indizi sull’andamento della spesa dei consumatori e alcuni spunti sugli sforzi dell’azienda per smaltire le scorte, che hanno messo sotto pressione gli utili.

Il titolo Walmart ha chiuso venerdì a 132,22 dollari, con un calo del 9% circa su base annua.

2. Home Depot

Il colosso dell’arredamento Home Depot (NYSE:HD) rilascerà gli utili del primo trimestre martedì prima dell’apertura dei mercati. Gli analisti si aspettano un profitto di 4,94 dollari l’azione su vendita da 43,36 miliardi.

Il rivenditore ha rivisto al rialzo le sue previsioni annuali a maggio, dopo che un inaspettato balzo delle vendite del primo trimestre negli stessi negozi ha mostrato che la domanda per i suoi prodotti continua a rimanere forte, anche in presenza di un aumento dei tassi ipotecari. Una parte delle vendite più elevate, tuttavia, è dovuta all’aumento dell’inflazione, che è ai massimi da quattro decenni.

Fonte: Investing.com

Dopo un incoraggiante report sulle vendite del primo trimestre, Home Depot prevede ora una crescita delle vendite comparabili del 3% quest’anno, rispetto alla precedente previsione di una crescita “leggermente positiva” delle vendite.

Il titolo HD, che ha chiuso venerdì a 314,89 dollari, si è indebolito del 24% quest’anno.

3. Cisco Systems

Cisco Systems (NASDAQ:CSCO) rilascerà gli utili del quarto trimestre fiscale 2022 il 17 agosto dopo la chiusura dei mercati. Il colosso californiano di San Jose, rilascerà un utile per azione di 82 centesimi di dollaro su vendite da 12,73 miliardi, secondo le previsioni degli analisti.

Cisco aveva avvertito gli investitori a maggio che avrebbe potuto registrare una crescita zero delle vendite per il trimestre, principalmente a causa delle chiusure cinesi e di altre interruzioni delle forniture.

Fonte: InvestingPro+

La debolezza delle previsioni di Cisco ha anche sollevato il timore che i clienti possano tagliare le spese per paura di una recessione. Lo scorso febbraio, l’amministratore delegato Chuck Robbins ha dichiarato agli investitori che Cisco sta registrando una forte domanda di apparecchiature in tutte le sue attività, guidata dalle aziende che vogliono aggiornare le proprie infrastrutture. Il rallentamento attuale è dovuto principalmente alle interruzioni delle forniture, secondo l’aggiornamento di Cisco.

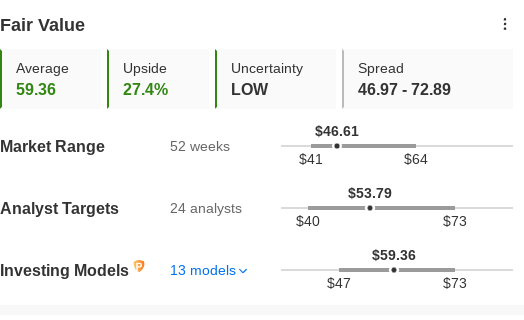

Le azioni Cisco, che hanno chiuso venerdì a 46,61 dollari, hanno perso un quarto del loro valore quest’anno.

Nota: L’autore possiede azioni HD.

***

Vuoi trovare un’ottima idea di investimento? InvestingPro+ ti offre la possibilità di cercare tra oltre 135.000 azioni per trovare quella con la crescita maggiore o quella più sottovalutata, insieme a dati, strumenti e suggerimenti professionali. Clicca qui per saperne di più