- La stagione degli utili del Q2 a Wall Street si aprirà questa settimana.

- Alcune società sono destinate ad una crescita esplosiva.

- Gli investitori dovrebbero pensare di comprare Nucor, EOG Resources ed Airbnb.

- Data utili: giovedì 21 luglio

- Stima crescita EPS: +60,8% su base annua

- Stima crescita EPS: +30,5% su base annua

- Performance sull’anno in corso: -4,3%

- Capitalizzazione di mercato: 29,1 miliardi di dollari

- Data utili: venerdì 5 agosto

- Stima crescita EPS: +151,4% su base annua

- Stima crescita EPS: +48,1% su base annua

- Performance sull’anno in corso: +12%

- Capitalizzazione di mercato: 58,2 miliardi di dollari

- Data utili: giovedì 11 agosto

- Stima crescita EPS: +500% su base annua

- Stima crescita EPS: +56,7% su base annua

- Performance sull’anno in corso: -42%

- Capitalizzazione di mercato: 61,4 miliardi di dollari

La stagione degli utili del secondo trimestre USA entrerà nel vivo questa settimana.

Gli analisti si aspettano una crescita degli utili del Q2 per l’S&P 500 del 4,1% che, se confermato, sarebbe l’incremento annuo più lento dal quarto trimestre 2020.

Anche se l’attenzione sarà perlopiù rivolta ai grandi titoli tech mega-cap, come Apple (NASDAQ:AAPL), Microsoft (NASDAQ:MSFT), Alphabet (NASDAQ:GOOG), Amazon.com (NASDAQ:AMZN), e Tesla (NASDAQ:TSLA), ci sono numerosi nomi in rapida crescita destinati a registrare una esplosiva crescita di profitti e vendite grazie all’impennata della domanda per i loro prodotti e servizi.

Ecco tre nomi che vale la pena prendere in considerazione in vista dei report trimestrali delle prossime settimane.

Nucor

Nucor Corp. (NYSE:NUE) è il più grande produttore di acciaio negli Stati Uniti e il 14esimo al mondo. Oltre al metallo, la società produce anche un’ampia gamma di prodotti siderurgici, come barre, travi, lastre e placche.

Malgrado il recente trambusto, le azioni Nucor sono ben posizionate per rimbalzare nei prossimi mesi, grazie alle solide prospettive degli utili, alla valutazione allettante ed al bilancio incontaminato.

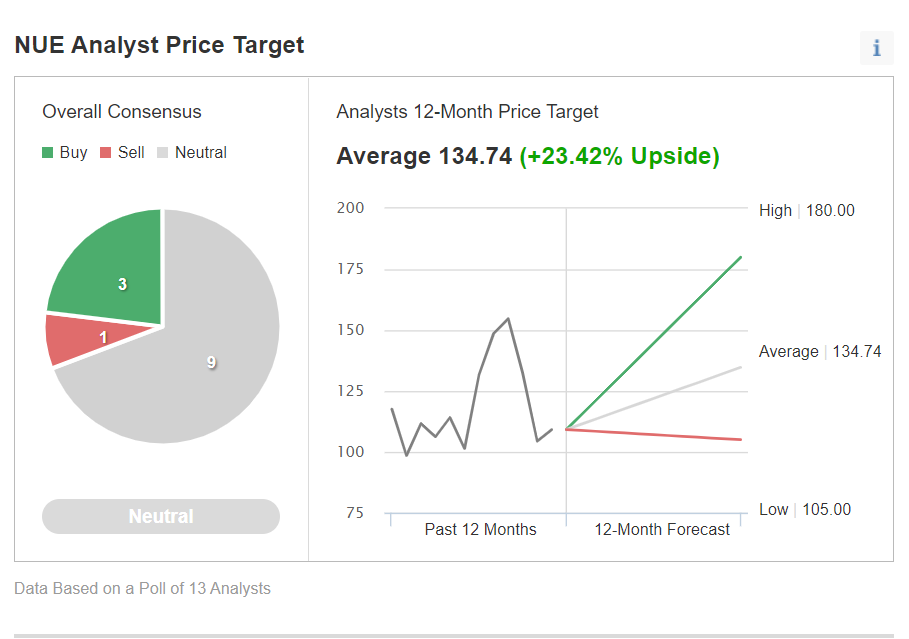

In effetti, 12 analisti su 13 intervistati da Investing.com considerano il titolo Nucor ‘outperform’ o ‘hold’, mentre solo uno assegna un rating ‘sell’.

Il target price medio degli analisti per il titolo è di circa 134,7 dollari, con un rialzo di circa il 23,4% dai livelli attuali nei prossimi 12 mesi.

Fonte: Investing.com

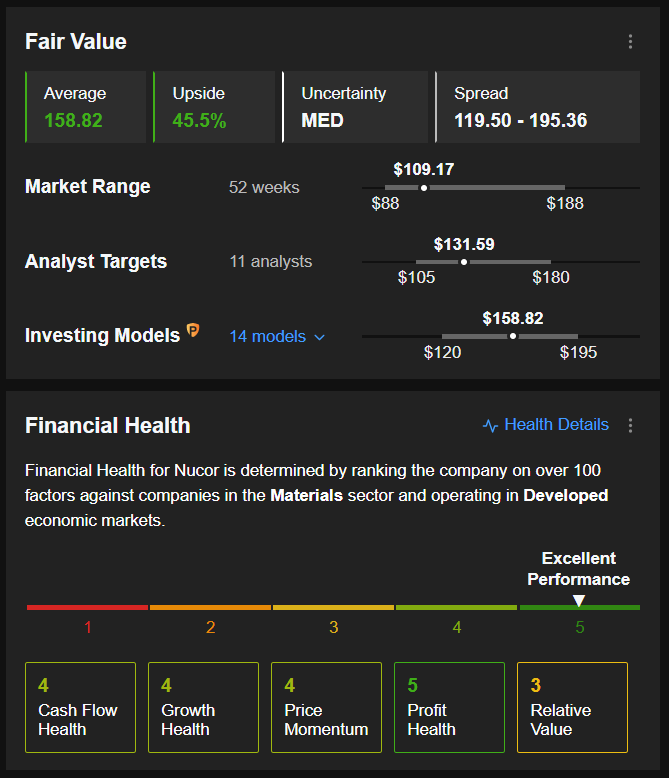

Allo stesso modo i modelli quantitativi di InvestingPro parlano di un rialzo del 45,4% del titolo NUE dai livelli attuali, che avvicinerà le azioni al loro fair value di 158,82 dollari.

Fonte: InvestingPro

EOG Resources

EOG Resources, Inc. (NYSE:EOG) è una delle maggiori società indipendenti di petrolio e gas naturale negli Stati Uniti. Le sue attività core comprendono l’esplorazione, lo sviluppo, la produzione e la commercializzazione di greggio, gas naturale e gas naturale liquefatto.

Oltre ai dati sui risultati, gli investitori aspettano di sapere se EOG intenda restituire più denaro agli azionisti con un aumento dei dividendi speciali o regolari e i riacquisti di azioni.

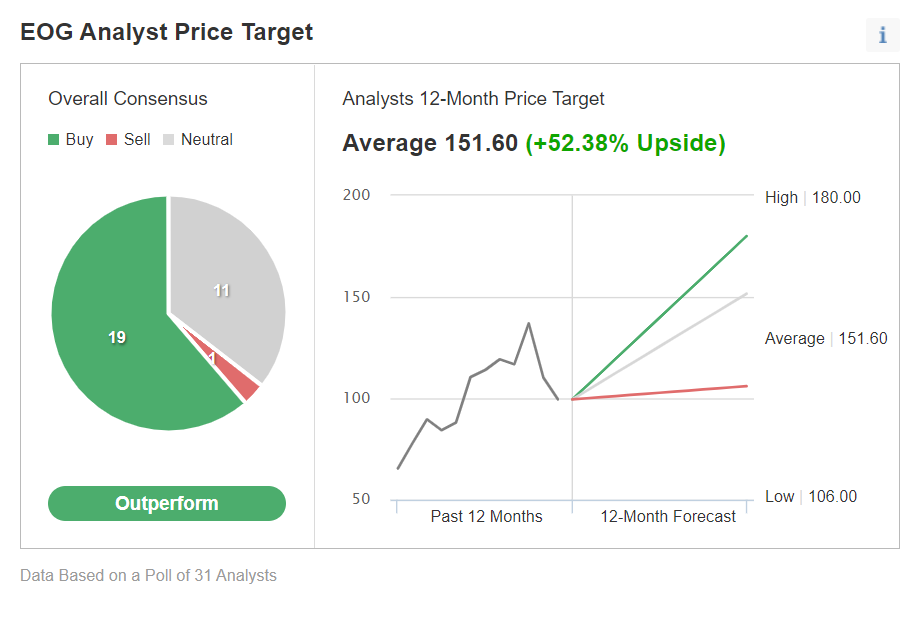

Molti analisti nel complesso restano rialzisti su EOG, citando le forti prospettive di crescita a lungo termine. In un sondaggio di Investing.com condotto su 31 analisti, 19 hanno indicato il titolo EOG come buy; 11 hold e solo uno sell.

Fonte: Investing.com

Tra gli intervistati, il titolo ha un potenziale di rialzo di circa il 52% con un target price medio su 12 mesi di 151,60 dollari.

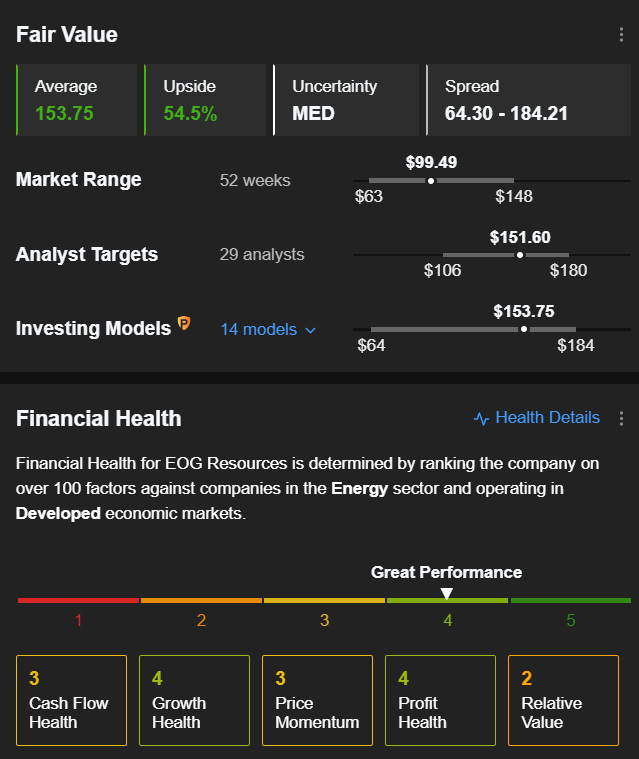

Secondo vari modelli di valutazione, il fair value medio per il titolo EOG su InvestingPro è di 153,75 dollari, con un potenziale rialzo del 54,5%.

Fonte: InvestingPro

Airbnb

Fondata nel 2007 Airbnb (NASDAQ:ABNB) gestisce una piattaforma online che permette di prenotare abitazioni per esperienze di turismo in tutto il mondo. È considerata una minaccia competitiva dall’industria degli hotel.

Oltre ai dati sui risultati, i riflettori saranno accesi sulla crescita delle prenotazioni, dopo che questo dato ha facilmente battuto le aspettative superando i livelli pre-pandemia nel primo trimestre.

La società resta ben posizionata per capitalizzare sulla ripresa del settore dei viaggi, grazie alla domanda inevasa ed al crescente trend di lavorare da remoto.

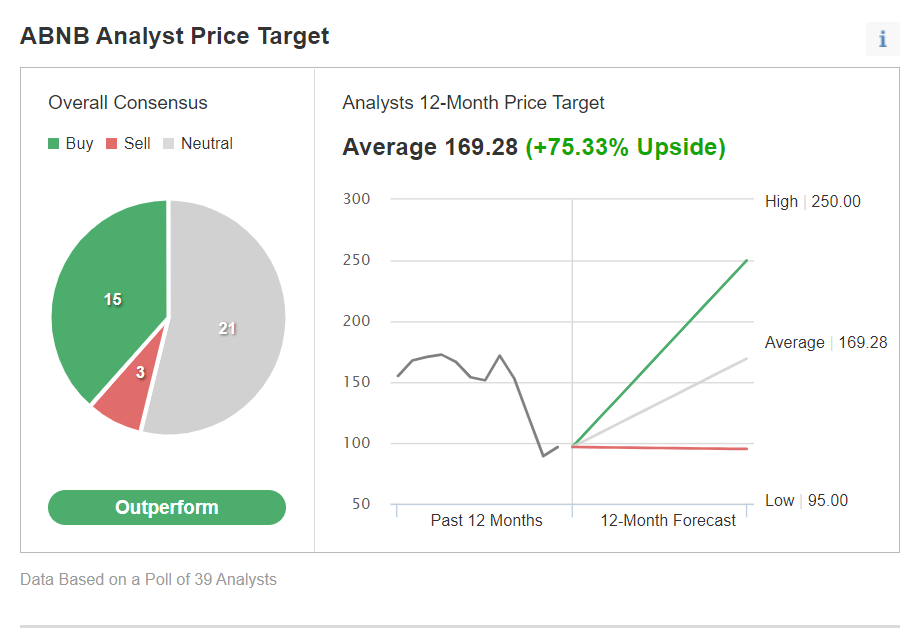

Fonte: Investing.com

Tra i 39 analisti che coprono il titolo, in base ad un sondaggio di Investing.com, il consiglio medio è “outperform”. 15 analisti considerano ABNB un “hold”, e tre “sell”.

Il target price medio di 169,28 dollari implica un potenziale di rialzo per ABNB di circa il 75% nel prossimo anno.

Inoltre, il fair value medio per il titolo Airbnb secondo InvestingPro è di 118,42 dollari, con un potenziale rialzo del 22,7% dal valore di mercato attuale nei prossimi 12 mesi.

Fonte: InvestingPro

Nota: Al momento della scrittura, l’autore non possiede azioni di nessuna delle società menzionate. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.

Quali azioni da considerare per il tuo prossimo trade?

Poteri di calcolo dell’IA nel mercato azionario italiano. I ProPicks IA di Investing.com stanno vincendo i portafogli azionari scelti dall’IA per Italia, USA e altri entusiasmanti mercati in giro per il mondo. La nostra migliore strategia, Tech Titans, ha quasi doppiato l’S&P 500 nel 2024 - uno degli anni più rialzisti della storia. E Le Migliori Italiane, pensato per una grande esposizione, sta mostrando rialzi del +560% con 10 anni di performance back-tested. Quale azione in Italia sarà la prossima a schizzare?

Sblocca i ProPicks AI