- Nasdaq +23% dal minimo del 16 giugno, alimentando i timori di un nuovo mercato bullish

- Numerosi colossi tech hanno visto straordinarie riprese nelle ultime settimane

- Zoom, Snowflake (BIT:ENI) e Crowdstrike presentano un solido potenziale di crescita a lungo termine

- Performance sull’anno in corso: -40,6%

- Capitalizzazione di mercato: 32,6 miliardi di dollari

- Performance sull’anno in corso: -50,6%

- Capitalizzazione di mercato: 53,1 miliardi di dollari

- Performance sull’anno in corso: -2,1%

- Capitalizzazione di mercato: 46,5 miliardi di dollari

Dopo un inizio d’anno difficile, il Nasdaq Composite balza di oltre il 23% dai minimi di metà giugno, alimentando la fiducia degli investitori che potrebbe essere arrivato un nuovo mercato toro.

La ripresa è stata incoraggiata dall’idea che l’inflazione USA possa essere al picco, e che quindi la Federal Reserve potrebbe diventare meno aggressiva con i suoi aumenti dei tassi di interesse.

Ecco tre titoli tech i cui tonfi hanno creato delle interessanti opportunità di acquisto.

Zoom Video Communications

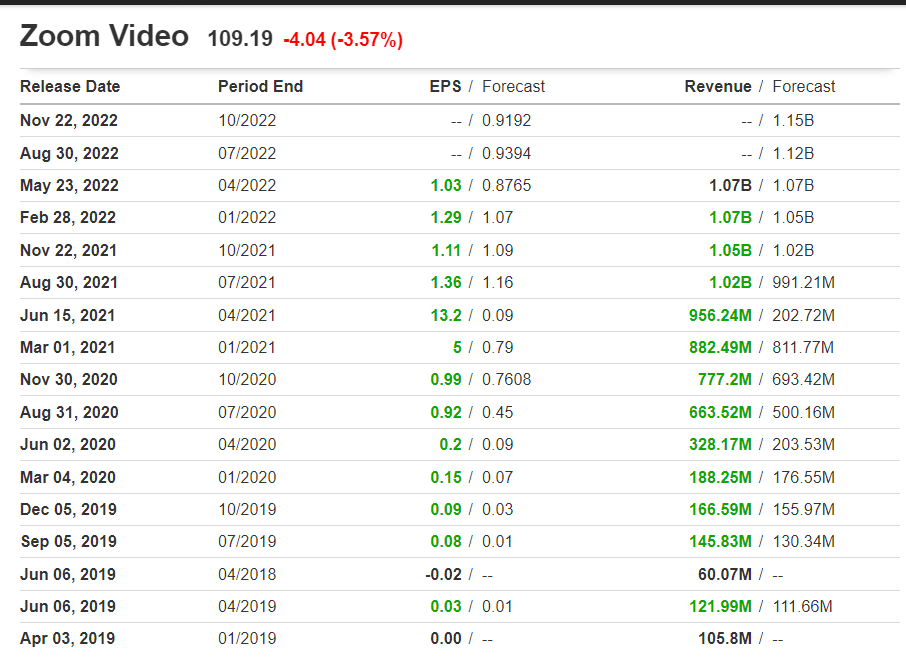

Le azioni Zoom Video (NASDAQ:ZM) sono crollate del 41% nel 2022. Dopo essere schizzate al massimo storico di 588,84 nell’ottobre 2021, ZM, che si trova quasi l’82% al di sotto del picco storico, è arrivato al minimo di 79,03 dollari il 12 maggio. Da allora ha segnato una ripresa del 38%.

Credo che Zoom sia destinato ad estendere la sua ripresa, con il contesto del lavoro da remoto ed ibrido, nonché la trasformazione digitale, che continuano a spingere le aziende ad usare la sua tecnologia di videoconferenza.

Zoom contava 198.900 clienti aziendali alla fine del Q1, con +24% da un anno fa. E aveva 2.916 clienti con fatturato su 12 mesi di 100.000 dollari o più, con un aumento del 46% su base annua (yoy).

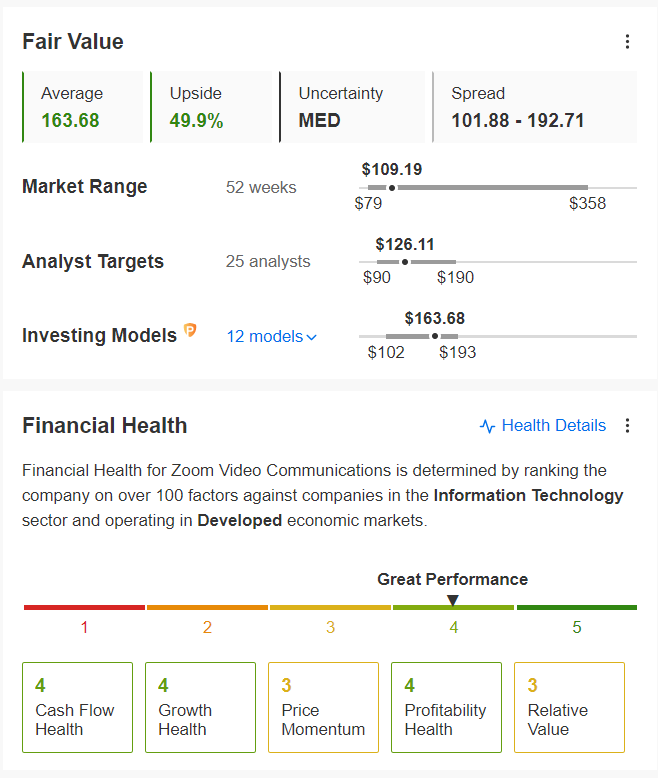

In base ai modelli di valutazione di InvestingPro, ZM potrebbe schizzare del 50% da qui.

Zoom pubblicherà i risultati del secondo trimestre dopo la chiusura dei mercati statunitensi lunedì 22 agosto.

Le stime indicano un aumento del 9,8% yoy dei ricavi a 1,12 miliardi di dollari ed un calo degli EPS del 31,6% yoy a 0,93 dollari. La società ha battuto le stime sui profitti in ogni trimestre dal suo debutto in borsa nel Q2 2019.

Snowflake

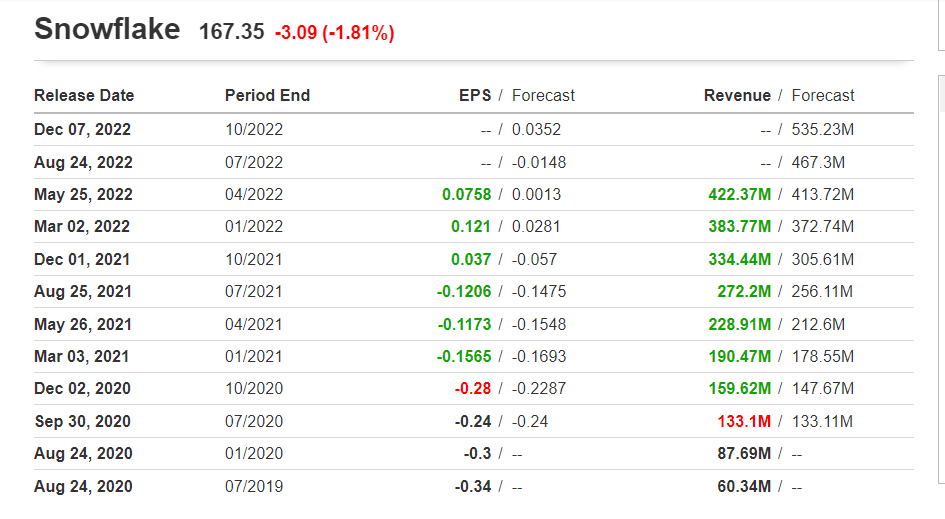

Snowflake (NYSE:SNOW) ha visto la sua valutazione crollare negli ultimi mesi, con le azioni giù di quasi il 51% sull’anno in corso tra il selloff di molte società software.

SNOW, sbarcato in borsa nel settembre 2020, ha segnato un minimo storico di 110,26 dollari il 14 giugno ma da allora è rimbalzato di circa il 52%. Ai livelli attuali, la società di San Mateo, California, si trova ancora circa il 61% al di sotto del picco storico di 428,68 dollari del dicembre 2020.

Malgrado la recente volatilità, mi aspetto che le azioni della compagnia rimbalzino, data la robusta domanda per i suoi strumenti di gestione e analisi dati.

Tra i suoi clienti conta quasi metà delle compagnie Fortune 500 e il numero di clienti è salito del 39,5% yoy nel Q1 a 6.322. Inoltre, ha 206 clienti con ricavi ricorrenti annuali (ARR) di un milione di dollari o più, in salita di circa il 100% yoy da 104 unità.

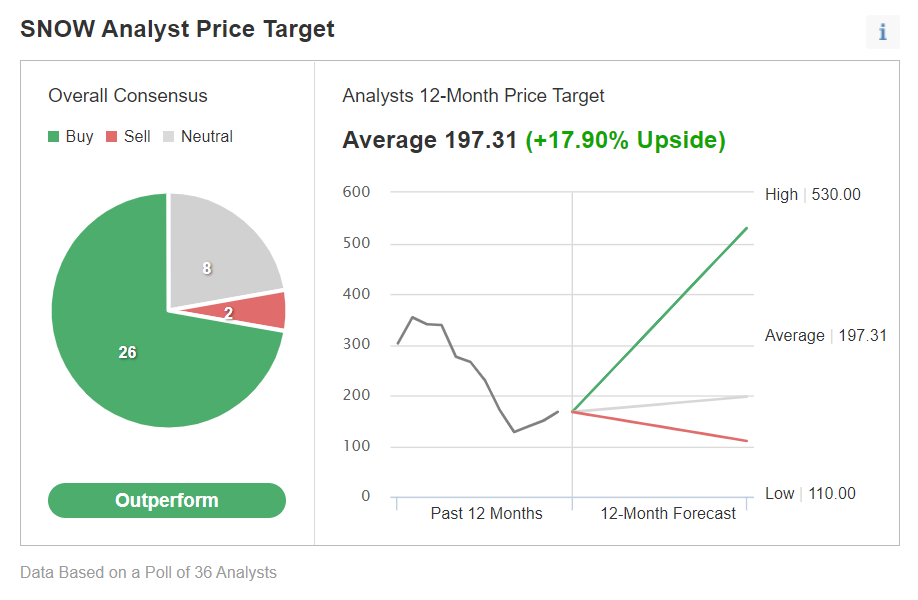

La maggior parte degli analisti resta bullish sul titolo Snowflake, secondo Investing.com.

Snowflake dovrebbe riportare una crescita a due cifre per il Q2 dopo la campanella di chiusura mercoledì 24 agosto.

Le stime indicano una perdita per azione di 0,01 dollari, in miglioramento rispetto agli 0,12 dollari di un anno fa.

Il fatturato dovrebbe schizzare del 71,8% yoy a 467,6 milioni di dollari, per via dell’aumento delle vendite alle grandi aziende.

CrowdStrike

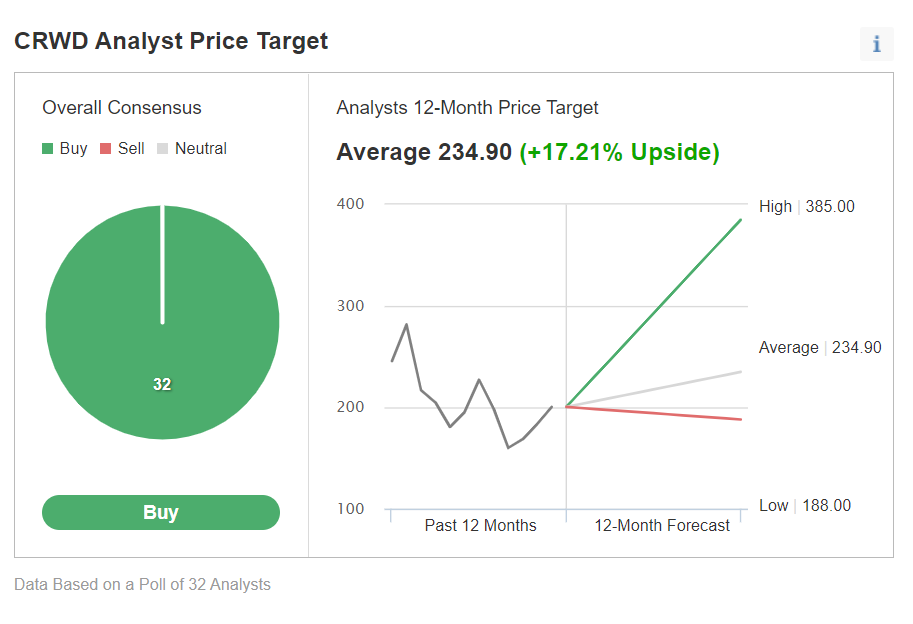

Crowdstrike (NASDAQ:CRWD) ha resistito bene negli ultimi mesi, scendendo solo del 2,1% ytd. Le azioni sono però crollate a 130 dollari il 9 maggio e da allora si sono riprese del 54%. Malgrado il rimbalzo, CRWD si trova ancora circa il 33% al di sotto del picco record di 298,48 dollari del novembre 2021.

Gli investitori che si sono persi il rialzo dell’anno scorso dovrebbero valutare di comprare CrowdStrike a questi prezzi, considerato che si tratta di una delle migliori società nel settore della cybersicurezza su cloud. In quanto tale, mi aspetto che CrowdStrike tragga vantaggio da un aumento delle spese informatiche.

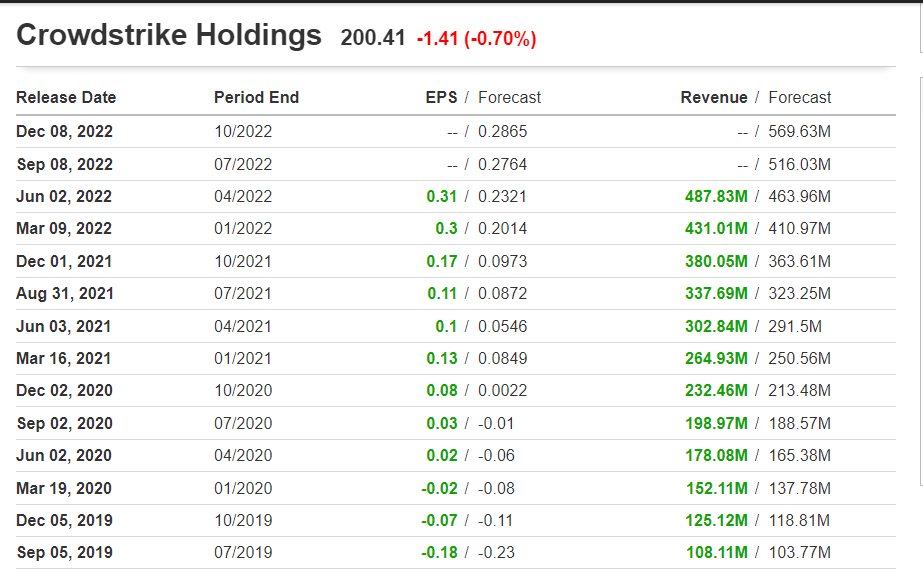

La società ha aggiunto 1.620 nuovi clienti nell’ultimo trimestre, con +57% yoy a 17.945 unità.

Tra i 32 analisti che seguono il titolo, in base ad un sondaggio di Investing.com, il consiglio medio è “outperform” ed il price target offre un potenziale rialzo del 18%.

CrowdStrike dovrebbe riportare una crescita esplosiva quando pubblicherà i risultati finanziari del secondo trimestre dopo la campanella di chiusura martedì 30 agosto. Le stime indicano una crescita degli EPS del 145% yoy a 0,27 dollari, mentre i ricavi dovrebbero balzare del 52,8% yoy alla cifra record di 516,2 milioni di dollari.

CrowdStrike ha battuto le stime di Wall Street su utili e ricavi ogni trimestre dal debutto in borsa nel giugno 2019, nonostante il contesto macroeconomico difficoltoso.

Nota: Al momento della scrittura, Jesse possiede azioni Nasdaq QQQ ETF e CrowdStrike. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.