“Curb Your Enthusiasm”, il cui finale di serie è andato in onda l’anno scorso, ha visto Larry David nei panni di una versione esagerata di se stesso in una serie comica che mostrava come dettagli apparentemente banali della vita quotidiana possano far precipitare una catena di eventi catastrofici. La serie non ha mai mancato di strappare una risata, ma mi ha anche ricordato che gli eventi inaspettati possono far deragliare gli esiti più certi.

Mentre entriamo nel 2025, i mercati finanziari sono ottimisti. Questo ottimismo è alimentato dalla forte performance del mercato negli ultimi due anni e dalle proiezioni degli analisti che prevedono una crescita continua. Tuttavia, come spesso dimostra “Curb Your Enthusiasm”, anche i piani meglio congegnati possono andare in fumo quando vengono alla luce dettagli trascurati. Ecco cinque motivi per cui un approccio più cauto agli investimenti potrebbe essere giustificato nel 2025.

1. Valutazioni e tassi di crescita economica

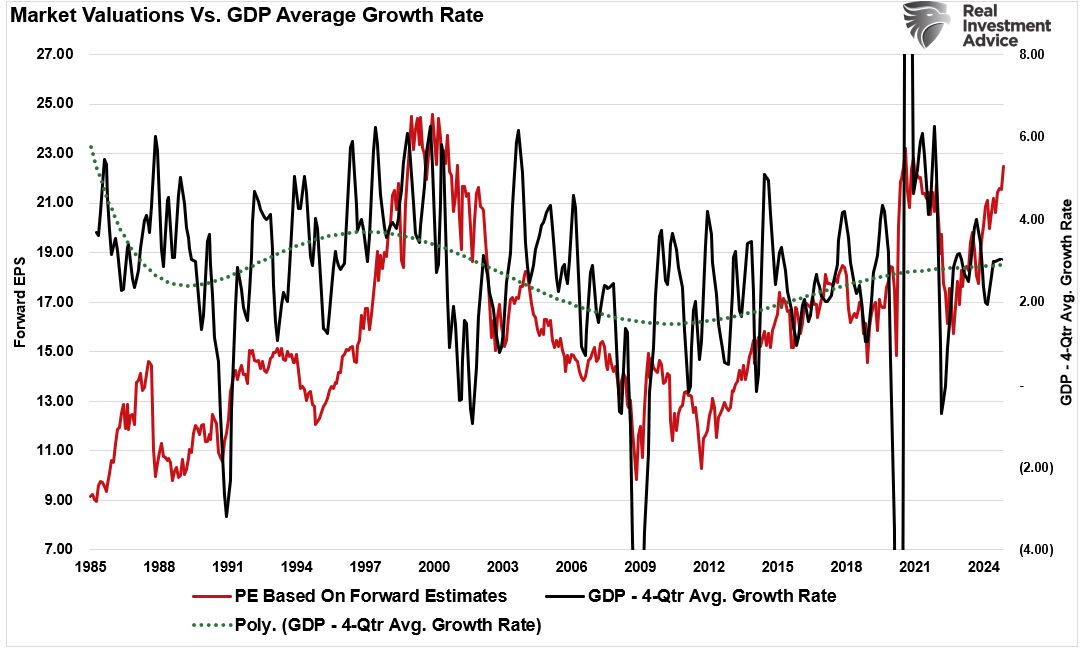

Il mercato azionario inizia il 2025 con livelli di valutazione elevati, proprio come i monologhi esagerati di Larry su inconvenienti banali. Il rapporto prezzo/utili (P/E) dell’indice S&P 500 è attualmente ben al di sopra della sua media storica, segnalando l’esuberanza degli investitori. Sebbene le valutazioni siano un pessimo indicatore di market timing e non debbano mai essere utilizzate come tali, ci dicono molto sul sentiment degli investitori. In quanto gli utili societari derivano dall’attività economica.

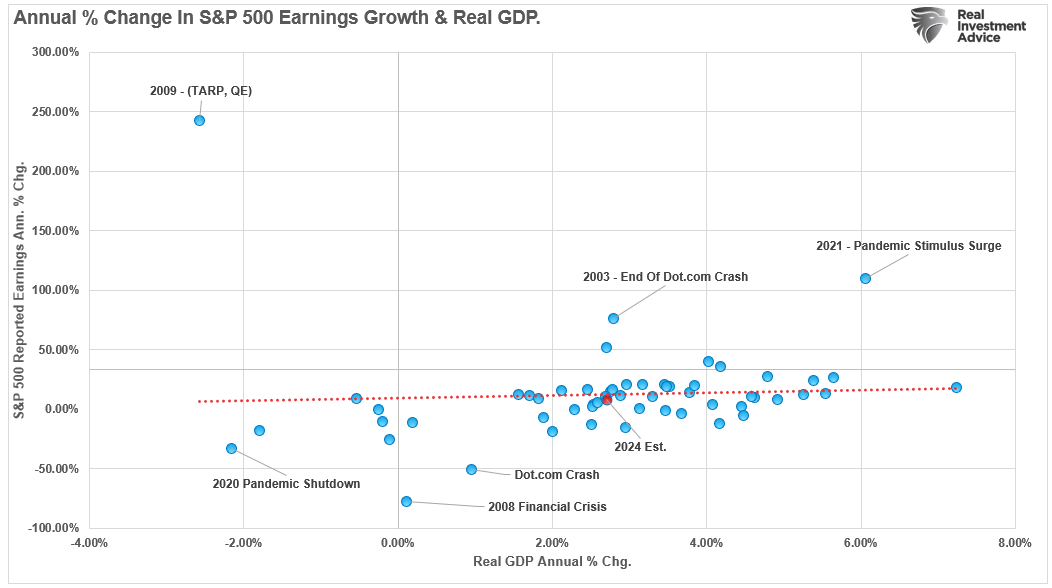

“Un modo migliore per visualizzare questi dati è osservare la correlazione tra la variazione annuale della crescita degli utili e il PIL corretto per l’inflazione. Ci sono periodi in cui gli utili si discostano dall’attività economica sottostante. Tuttavia, questi periodi sono dovuti alle fluttuazioni degli utili prima o dopo la recessione. La crescita economica e quella degli utili sono molto vicine alla correlazione di lungo periodo”.

Le valutazioni attuali suggeriscono che i titoli sono prezzati per la perfezione, in quanto gli investitori aumentano i prezzi degli asset in anticipo rispetto a ciò che può offrire un tasso di crescita economica in calo. Ciò lascia poco spazio agli errori. In altre parole, gli investitori scommettono essenzialmente sull’esecuzione impeccabile delle aziende in un anno in cui le incertezze macroeconomiche incombono.

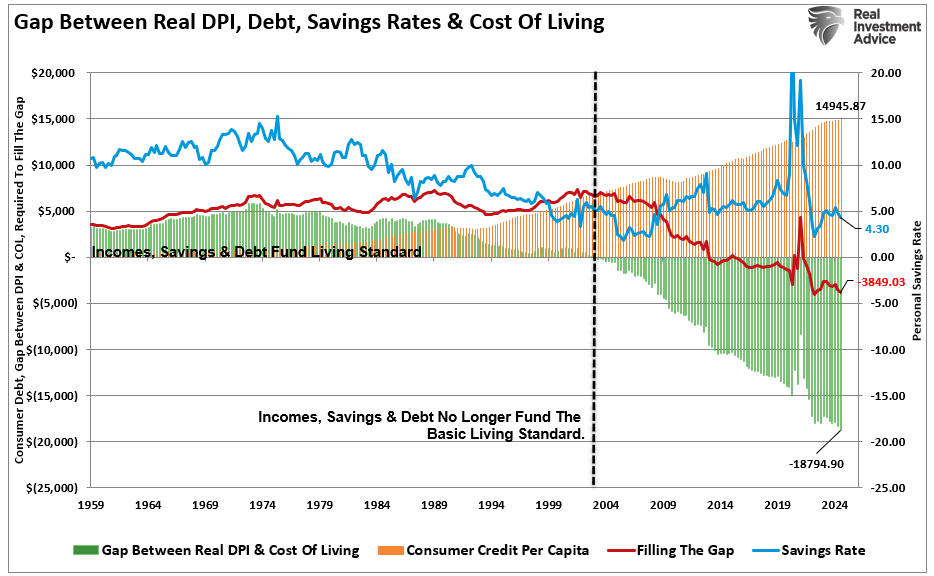

Nel 2024, l’economia statunitense ha registrato una crescita robusta, trainata dagli stimoli fiscali e da un forte mercato del lavoro. Tuttavia, in vista del 2025 stanno emergendo segnali di rallentamento. I recenti tagli dei tasso di interesse della Federal Reserve possono aver fornito un sollievo a breve termine, ma la loro efficacia nel sostenere la crescita a lungo termine rimane incerta. La spesa per i consumi, un motore fondamentale dell’economia, ha mostrato segni di stanchezza, in quanto le famiglie devono far fronte alla diminuzione dei risparmi e all’aumento del debito.

Se la crescita economica dovesse rallentare nel 2025, ciò potrebbe frenare i fatturati delle imprese, ridurre l’attività di investimento e incidere sui prezzi delle azioni. Come in un episodio di “Curb Your Enthusiasm” in cui le cose prendono una piega inaspettata, il rischio di un indebolimento della crescita incombe, cogliendo di sorpresa gli investitori troppo fiduciosi.

2. Politica fiscale e tassi di crescita economica globale

Nessun episodio di “Curb Your Enthusiasm” è completo senza una sottotrama inaspettata che complica la trama principale. Nel 2025, le politiche fiscali e politiche e il rallentamento della crescita economica globale potrebbero essere la sgradita sottotrama del mercato.

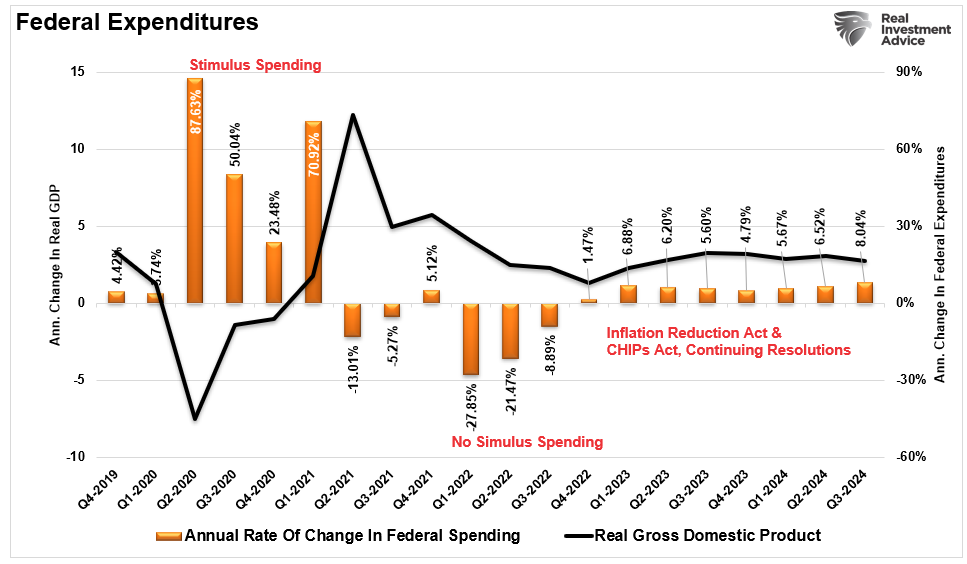

Negli ultimi due anni, la politica fiscale in atto, derivante dalle leggi sulla riduzione dell’inflazione e sui programmi CHIP, e i continui aumenti della spesa federale attraverso le “risoluzioni continue” hanno sostenuto la crescita economica. Tuttavia, nel 2025, le riduzioni della politica fiscale potrebbero diventare un vento contrario, dato che le precedenti proposte di legge sulla spesa si esauriranno senza che ne vengano presentate di nuove.

Inoltre, le riduzioni della spesa pubblica da parte della prossima amministrazione attraverso il Dipartimento per l’efficienza del governo potrebbero rappresentare un ulteriore freno alla crescita economica.

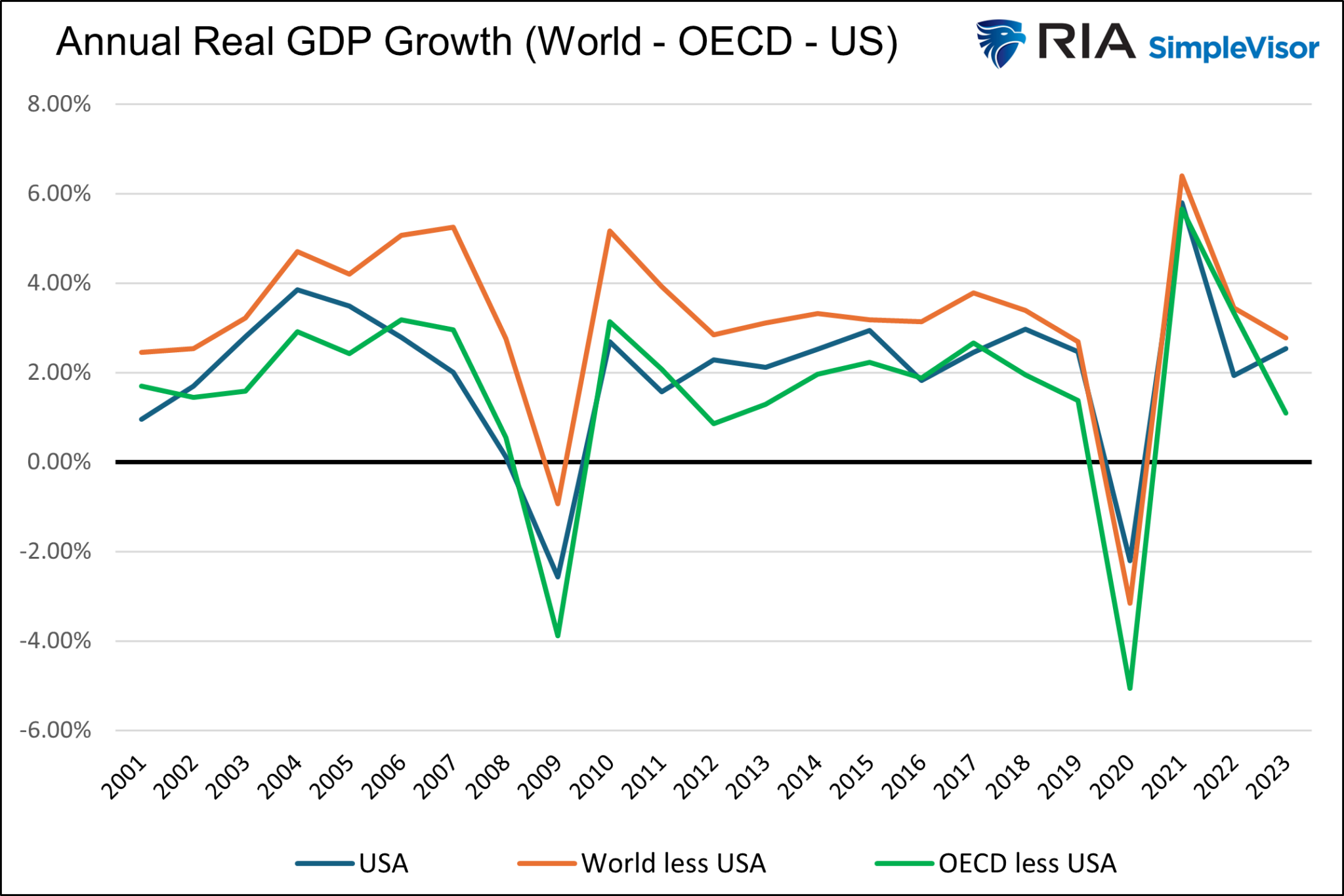

Inoltre, gli Stati Uniti non sono l’unico protagonista dell’economia globale. I tassi di crescita di regioni chiave come l’Europa e la Cina stanno rallentando, aggiungendo un ulteriore livello di incertezza. L’Europa deve affrontare le continue sfide energetiche e lo stallo politico, mentre la ripresa economica della Cina rimane tiepida tra i problemi del settore immobiliare e le mutevoli dinamiche commerciali. Come ha sottolineato Michael Lebowitz:

“A parte il Giappone, la correlazione tra il PIL reale degli Stati Uniti e quello di ogni nazione e regione indicata è aumentata negli ultimi dieci anni rispetto al periodo precedente di dodici anni. Altrettanto importante, la relazione tra l’economia degli Stati Uniti e l’Unione Europea, i paesi OCSE e il resto del mondo è incredibilmente alta. Questi tre aggregati escludono gli Stati Uniti nei loro calcoli. Il grafico evidenzia le forti relazioni che la globalizzazione ha portato all’attività economica statunitense.

L’economia statunitense è legata a doppio filo all’economia globale e alle economie delle principali economie sviluppate. Si verificano divergenze a breve termine, ma a meno che non si modifichi l’ordine del commercio mondiale o che non ci sia un altro ciclo di massicci stimoli da parte degli Stati Uniti, è improbabile che le recenti divergenze durino”.

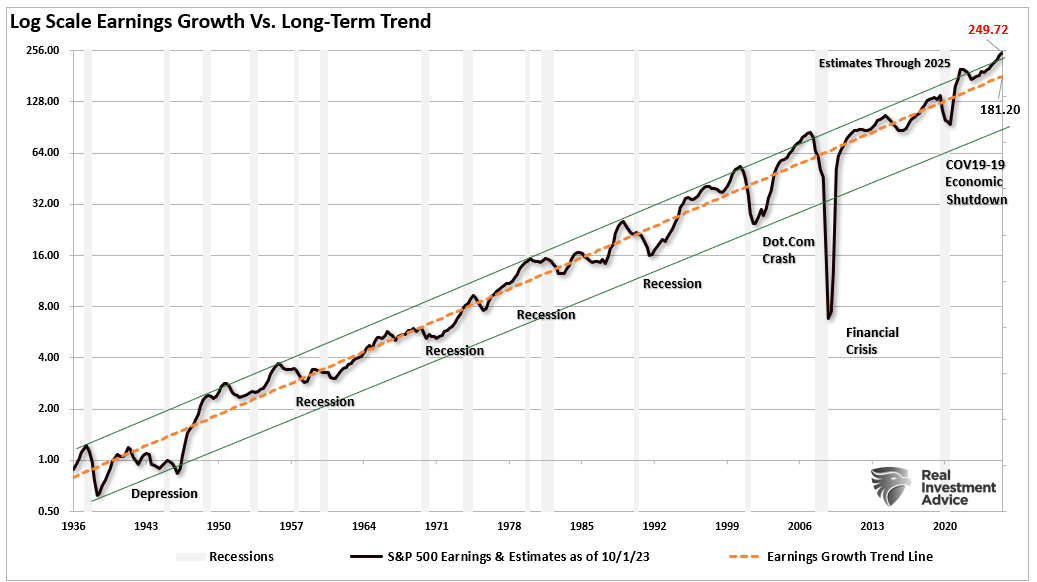

Sebbene l’ingente spesa federale in deficit abbia favorito la crescita economica e compensato l’aumento dei costi di finanziamento e dell’inflazione, vi sono indicazioni che il sostegno stia rallentando. Inoltre, gli Stati Uniti non sono un’ “isola di prosperità economica”, ma un partner commerciale globale. Pertanto, il rallentamento della crescita globale potrebbe frenare la domanda di esportazioni statunitensi, mettendo ulteriormente sotto pressione gli utili societari che, come discusso di recente, rimangono eccezionalmente distanti dai trend di crescita di lungo periodo e dall’attività economica.

Come una sottotrama di “Curb Your Enthusiasm” che complica la storia principale, una crescita internazionale più debole potrebbe far deragliare la narrazione ottimistica che gli investitori stanno attualmente abbracciando.

3. Il contesto tecnico

Anche lo scenario tecnico a lungo termine offre motivi per “frenare il vostro entusiasmo” nel 2025.

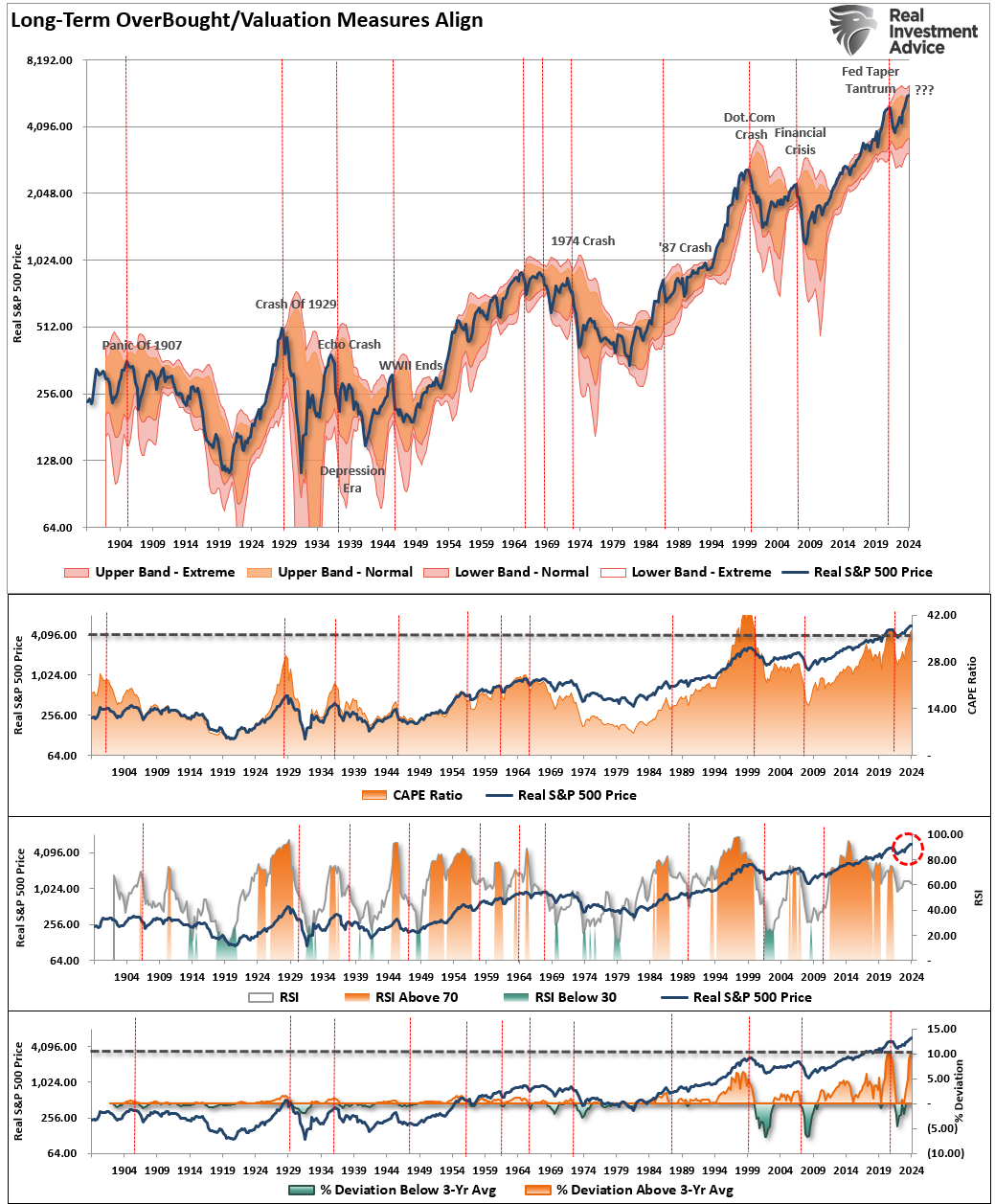

Nel settembre 2021 ho prodotto il seguente grafico in cui si affermava che:

“Un melting-up del mercato è eccitante finché dura. Durante i melt-up, gli investitori razionalizzano il motivo per cui “questa volta è diverso”. Iniziano ad assumere una leva finanziaria eccessiva per cercare di capitalizzare il rapido avanzamento dei prezzi e i fondamentali passano in secondo piano rispetto allo slancio dei prezzi. I melt-up del mercato sono una questione di “psicologia”: storicamente, qualunque sia stato il catalizzatore che ha innescato il disinteresse per il rischio è facilmente visibile nella corrispondente impennata dei prezzi e delle valutazioni. Il grafico sottostante mostra le deviazioni di lungo periodo della forza relativa, delle deviazioni e delle valutazioni. I precedenti periodi di ‘melt-up’ dovrebbero essere facilmente individuabili se confrontati con l’attuale avanzata”.

Naturalmente, appena tre mesi dopo, il mercato ha iniziato una correzione di nove mesi che ha tagliato circa il 25% dei prezzi degli asset prima di toccare il fondo nell’ottobre 2022.

Il grafico è stato aggiornato fino alla fine del 2024. Vale la pena notare che i prezzi si stanno nuovamente discostando dalla media di lungo periodo, le valutazioni sono estese e la forza relativa è in calo. Inoltre, gli investitori stanno assumendo un rischio speculativo e una leva finanziaria crescenti, proprio come nel 2021. Inoltre, le aspettative sugli utili societari, linfa vitale per la performance del mercato, appaiono eccessivamente ambiziose. Gli analisti prevedono un aumento degli utili di quasi il 20% per l’anno in corso, una cifra ben superiore ai trend storici. Tuttavia, queste proiezioni potrebbero non essere in linea con la realtà economica, soprattutto se la domanda dei consumatori si indebolisce, l’economia globale rallenta ulteriormente o le pressioni sui costi persistono.

Nel 2024, la crescita effettiva degli utili è stata inferiore alle previsioni, e gran parte della performance del mercato è stata guidata dall’espansione delle valutazioni piuttosto che dalla crescita fondamentale degli utili. Se questo modello continua, il rischio di una correzione aumenta. Poiché tutti gli “esperti” prevedono attualmente una crescita economica e tassi di guadagno superiori alla media nel 2025, gli investitori dovrebbero considerare l’opportunità di “frenare il proprio entusiasmo”. Come discusso in Le 10 regole illustrate di Bob Farrell:

“Regola n. 9: quando tutti gli esperti e le previsioni sono d’accordo, succederà qualcos’altro”.

Questo sembra certamente un rischio da considerare in vista del nuovo anno.

4. “Frenare l’entusiasmo” non significa uscire dal mercato

Sono sempre reticente a parlare di un approccio più “avverso al rischio” nei confronti dei mercati. Questo perché gli investitori di solito interpretano questi commenti come “vendere tutto e andare in contanti”.

Anche se il 2025 presenta una serie di sfide, la soluzione non è quella di abbandonare completamente il mercato. Al contrario, gli investitori possono adottare misure pratiche per affrontare queste incertezze.

Tutto ciò non significa che il prossimo “mercato orso” sia in agguato, ma i dati suggeriscono che essere eccessivamente aggressivi, assumere rischi eccessivi e aumentare la leva finanziaria potrebbe non avere il risultato desiderato. Poiché i mercati eccessivamente rialzisti sono una funzione della psicologia, possono durare più a lungo e andare oltre le previsioni della logica. Il requisito per “porre fine” a questa fase è un evento esogeno che cambia la psicologia da rialzista a ribassista. In questo caso si verifica una fuga verso l’uscita e i prezzi possono scendere molto rapidamente. Per questo motivo, gli investitori hanno bisogno di linee guida per partecipare all’avanzata del mercato. Ma, naturalmente, la parte difficile è mantenere i guadagni quando inevitabilmente si verificano le correzioni.

In qualità di gestori di portafoglio per i nostri clienti, è proprio questo l’approccio che adottiamo.

- Stringere i livelli di stop-loss ai livelli di supporto attuali per ogni posizione (fornisce punti di uscita identificabili in caso di inversione del mercato).

- Coprire i portafogli contro cali significativi del mercato (attività non correlate, posizioni corte sul mercato, opzioni put su indici).

- Prendere profitto nelle posizioni che sono state grandi vincitrici (riequilibrare le posizioni in ipercomprato o estese per catturare i guadagni, ma continuando a partecipare all’avanzata).

- Vendere i ritardatari e i perdenti (se qualcosa non funziona in un mercato in rialzo, molto probabilmente non funzionerà durante un ampio declino. È meglio eliminare il rischio in anticipo).

- Aumentare la liquidità e riequilibrare i portafogli in base alle ponderazioni desiderate (riequilibrando regolarmente il rischio, i rischi nascosti vengono in qualche modo mitigati).

5. Notate che non c’è nulla che dica: “Vendete tutto e mettete da parte la liquidità”.

Gli investimenti nel 2025 richiederanno una miscela di ottimismo e cautela. Con il rallentamento della crescita economica, le incertezze della politica fiscale, le sfide globali, il sentimento di eccessiva fiducia e le ambiziose aspettative sugli utili, gli investitori hanno molte ragioni per affrontare i mercati con cautela. Ci sarà un momento in cui si dovranno aumentare i livelli di liquidità in modo significativo. Una buona strategia di gestione del portafoglio garantirà la riduzione dell’esposizione e l’aumento dei livelli di liquidità quando inizieranno le vendite.

È essenziale approfittare dei progressi rialzisti finché durano. Ma non diventate troppo compiacenti, credendo che “questa volta è diverso”.

Probabilmente non è così.

Ricordate, come direbbe Larry David,

“Non è necessario essere un genio, basta non essere un idiota”.