Questo articolo è stato scritto in esclusiva per Investing.com

I mercati azionari sono in caduta libera e tutti cercano un bottom o segnali che quantomeno possa essere vicino. Ma, finora, alcuni dei classici indicatori non mostrano alcun segno di una capitolazione sui mercati, o almeno non ancora. Ciò potrebbe significare che, sebbene i titoli siano scesi bruscamente sull’anno, il bottom potrebbe non essere vicino.

Solitamente, quando gli investitori cercano di vendere qualcosa che non è andato a fondo, gli indicatori come il VIX possono schizzare. Ma, finora, nonostante il VIX sia elevato, non ci sono stati rimbalzi significativi.

Il VIX risulta ben contenuto tra 20 e 35 dall’inizio dell’anno. Vorremmo vedere il VIX in breakout da questo range segnando un massimo più alto anche solo per cominciare a pensare ad un processo di bottom del mercato.

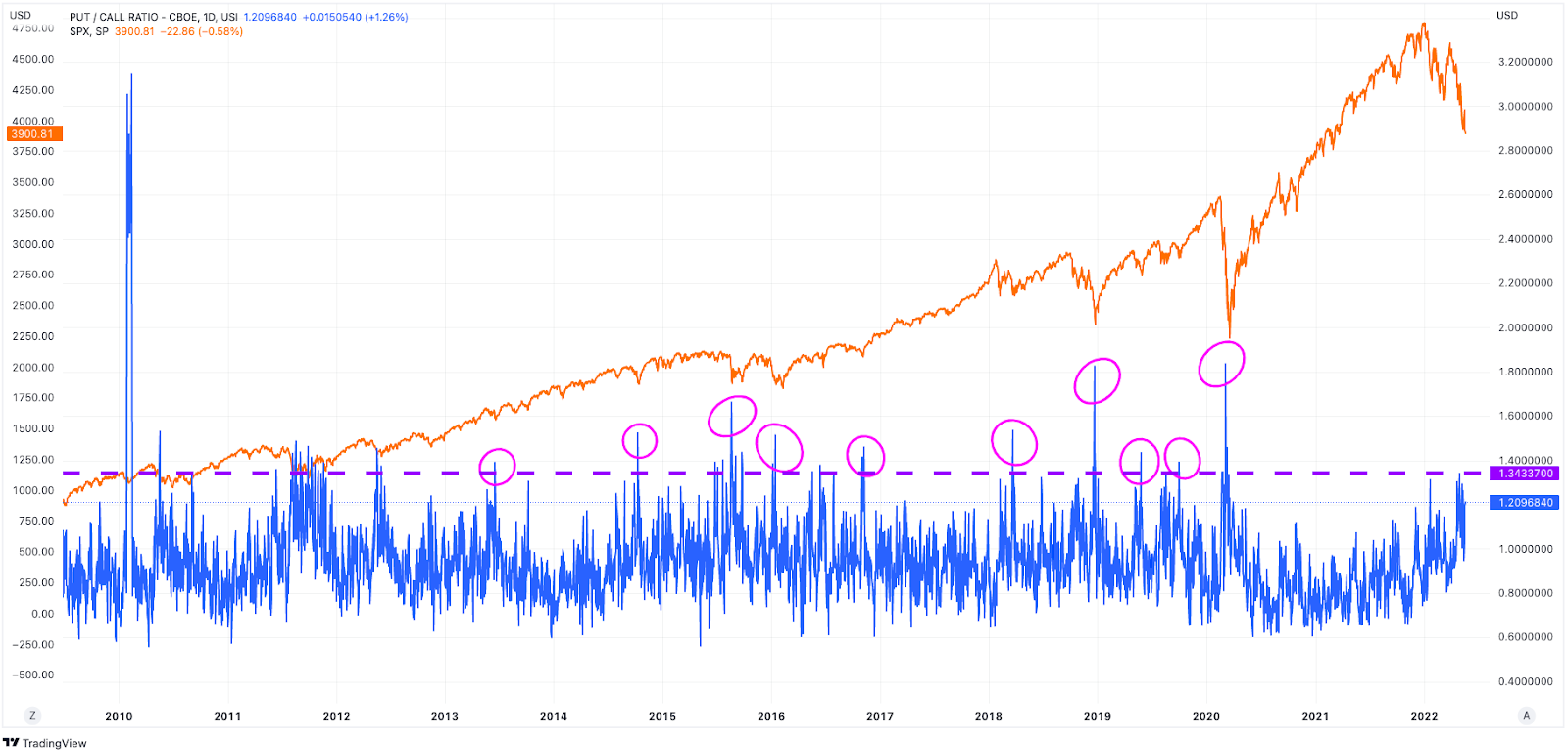

Inoltre, il rapporto Put/Call è sorprendentemente basso. Solitamente, quando il rapporto Put/Call schizza sopra 1,35, è un buon indice del fatto che l’S&P 500 è vicino ad un bottom. Al momento, il livello più alto raggiunto dal rapporto Put/Call è 1,34. È vicino, ma solitamente l’impennata supera di gran lunga il livello di 1,35.

È anche difficile immaginare un bottom per l’indice quando medie ed indici sensibili all’economia registrano minimi più bassi, come il Dow Jones Transportation. Ha appena segnato un minimo più basso il 19 maggio ed infranto alcuni livelli tecnici critici di supporto.

Persino il settore biotech, uno dei primi gruppi a cominciare la discesa ad inizio 2021, è in costante calo ed ora è scambiato ai minimi della pandemia. Di solito, quando gruppi come questi cominciano ad essere scambiati in maniera contraria agli indici di riferimento, potrebbe essere cominciato un processo di bottom.

Storicamente, anche dal punto di vista del rapporto PE dell’S&P 500, il rapporto ha visto un bottom a livelli molto inferiori, sotto 15. Nell’autunno del 2018 e nel marzo 2020, il rapporto PE ha visto un bottom vicino a 14, il che darebbe al momento all’S&P 500 una valutazione intorno a 3.200, circa il 17,8% in meno dal livello del 19 maggio.

Ciò non vuol dire che l’indice crollerà di un altro 17%, ma suggerisce che l’indice non ha neanche ancora vissuto quel momento in cui sembra che tutti corrano verso l’uscita. È quando tutti corrono verso l’uscita, e i settori che hanno trainato il ribasso cominciano a salire, che inizia il processo di bottom.

Oltre a questo, il processo di bottom probabilmente sarà molto diverso da quelli dello scorso decennio, perché non ci sarà la Fed a supportare il mercato. Stavolta, il mercato sarà completamente da solo, rendendo il processo di ripresa molto più complicato rispetto al passato recente.