- Pubblicazione del report sugli utili Q1 2022 mercoledì 18 maggio, prima dell’apertura dei mercati

- Previsioni sulle entrate: 24,41 miliardi di dollari

- Previsioni utili per azione: 3,06 dollari

- Prova InvestingPro+ per trovare strumenti, dati e contenuti utili a prendere le migliori decisioni di investimento

Domani la catena di distribuzione USA Target (NYSE:TGT) rilascerà gli utili trimestrali e gli investitori si aspettano di vedere inalterata la traiettoria di crescita nonostante il difficile primo trimestre del 2022 per l’economia statunitense in generale.

La performance del titolo Target riflette questa forza. Dopo essere schizzato più dell’80% negli ultimi due anni, il titolo della catena con sede a Minneapolis si è mostrato una scommessa più vincente dei titoli tech mega cap. Il titolo TGT ha chiuso lunedì a 219,25 dollari.

Secondo le ultime indicazioni dell’azienda, il maggior traffico nei negozi e la crescente domanda di categorie merceologiche, tra cui prodotti alimentari, abbigliamento e articoli per la casa, favoriranno una crescita a cifra singola quest’anno, nonostante le pressioni sui costi e i problemi per la catena di approvvigionamento.

Target prevede una crescita a cifra singola percentuale intorno al 5 dall’inizio di quest’anno, mentre i ritorni sul capitale investito saranno tra il 20% e il 30%.

Queste previsioni indicano che l’azienda è in una posizione eccellente per registrare un boom straordinario delle vendite negli ultimi due anni, proteggendo al contempo i margini dei profitti dall’inflazione ai massimi degli ultimi quattro decenni

Detto questo, Target deve ancora affrontare venti contrari macroeconomici, tra cui la carenza di manodopera, le interruzioni della catena di approvvigionamento e l’aumento dei costi, che quest’anno sopprimono i margini lordi dell’azienda.

Nell’ultimo report sugli utili di marzo, l’azienda ha dichiarato agli investitori che aggiungerà 300 milioni alle spese per stipendi e benefit nella situazione attuale del mercato del lavoro USA.

Vendite al dettaglio in salita

Nonostante la pressione sui margini, la maggior parte degli analisti resta rialzista sulle previsioni di Target a causa delle maggiori capacità online e i suoi guadagni di quota di mercato durante la pandemia

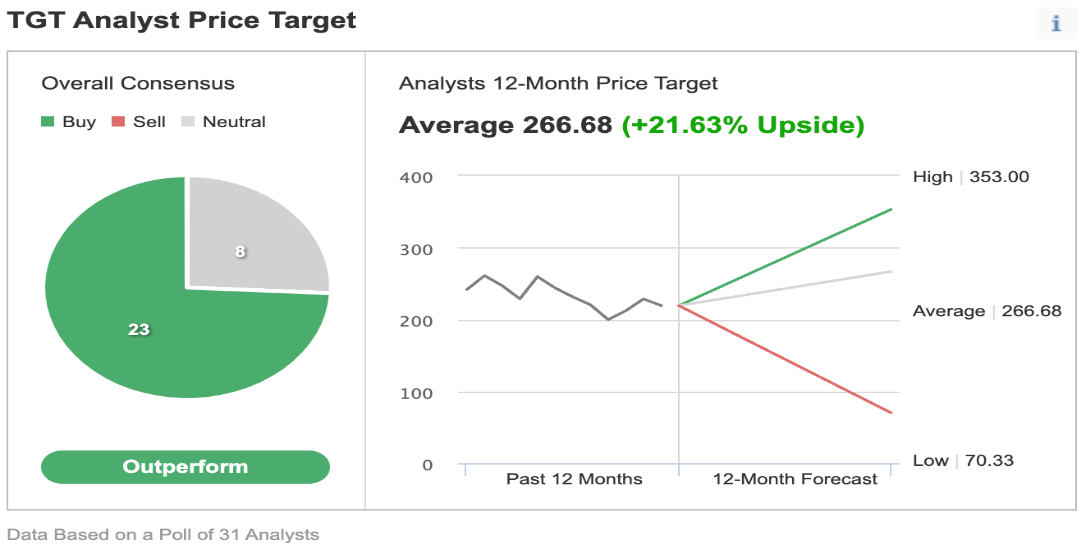

In un sondaggio su 31 analisti di Investing.com, 23 giudicano il titolo TGT come “outperform”, mentre per il price target a 12 mesi è previsto un rialzo medio del 21,6%.

Fonte:Investing.com

La forte performance di Target negli ultimi due anni è il risultato degli sforzi compiuti dall’AD Brian Cornell per risollevare le sorti dei punti vendita Target. Ha guidato la ristrutturazione di centinaia di negozi, ha introdotto molti marchi di moda a prezzi accessibili e ha potenziato l’offerta di e-commerce del rivenditore.

Inoltre, Target si concentra sugli investimenti nei negozi e sulla crescita delle vendite digitali. In un contesto problematico per le catene di approvvigionamento, l’azienda ha utilizzato i suoi negozi come mini centri di distribuzione per la sua attività digitale in piena espansione durante la pandemia, per soddisfare meglio gli ordini online. Circa il 19% delle vendite totali di Target sono ora digitali, rispetto all’8,8% del 2019.

L’azienda sta costruendo grandi centri di smistamento e magazzini che utilizzano l’automazione per imballare rapidamente gli ordini con consegna in giornata vicino a centri urbani come Chicago per far crescere più velocemente l’attività, secondo quanto riportato dal Wall Street Journal citando quanto dichiarato da alcuni dirigenti.

In una nota diffusa ieri, Deutsche Bank ha nominato Target una “top pick”, consigliando ai client di acquistare il titolo dopo la recente debolezza che crede si sia “esaurita”. RBC ha confermato Target come la “top idea” dei prossimi 12 mesi.

Morale della favola

Nel report di mercoledì, Target potrebbe mostrare una soppressione del margine dovuta ai costi più elevati, danneggiando molti distributori quest’anno. Inoltre, a nostro avviso, queste sfide nel lungo termine non dovrebbero scoraggiare gli investitori nel lungo termine in dal tenere questo titolo retail di qualità nei loro portafogli.

Vuoi trovare un’ottima idea di investimento? InvestingPro+ ti offre la possibilità di cercare tra oltre 135.000 azioni per trovare quella con la crescita maggiore o quella più sottovalutata, insieme a dati, strumenti e suggerimenti professionali. Clicca qui per saperne di più