Gli spiriti animali sono in libertà

- Il Bitcoin ha toccato i massimi storici;

- NFT di pinguini e scimmie a oltre 500k dollari;

- Azioni praticamente in bancarotta come Carvana (NYSE:CVNA) che si stanno impennando;

Gli investitori non pensano affatto alla macro negli ultimi tempi

Non stanno sovrappesando gli asset con bilanci migliori o con una redditività più elevata, né stanno puntando alle società per il loro profilo di crescita degli utili.

Sono invece impegnati a far salire sulla luna Bitcoin, oro e altri asset che non producono flussi di cassa, nonostante i tassi privi di rischio siano al 5,25%.

È così insolito come sembra?

Non proprio.

Anche nel 1999 e nel 2007 gli spiriti animali si sono scatenati.

Volete indovinare dove si trovavano allora i tassi privi di rischio?

Sì: a nord del 5%.

E non è finita bene.

Ma gli spiriti animali sono difficili da sconfiggere

Sì, è possibile avere un sano drawdown del 4-5% negli indici azionari, ma se si vuole che la marea si inverta è necessario che si verifichino eventi di volatilità macro adeguati.

Diamo quindi un’occhiata ai grandi eventi macro che si profilano davanti a noi.

Dati macro statunitensi e funzione di reazione della Fed:

Questa settimana avremo i nuovi dati IPC degli Stati Uniti per febbraio, che saranno un punto cruciale per fare luce sul processo di disinflazione.

Il mese di gennaio è stato un’aberrazione statistica dovuta alla ripresa stagionale dei prezzi, oppure il percorso disinflazionistico è in fase di stallo?

Nel frattempo, venerdì abbiamo ricevuto un interessante report sul mercato del lavoro statunitense.

All’apparenza, il report sull’occupazione non agricola ha prodotto un altro risultato favorevole alla Fed e ai mercati.

- 223k posti di lavoro creati nel settore privato

- Solo 0,1% a marzo crescita dei salari

- Revisioni al ribasso per quello che sembrava essere un gennaio super caldo.

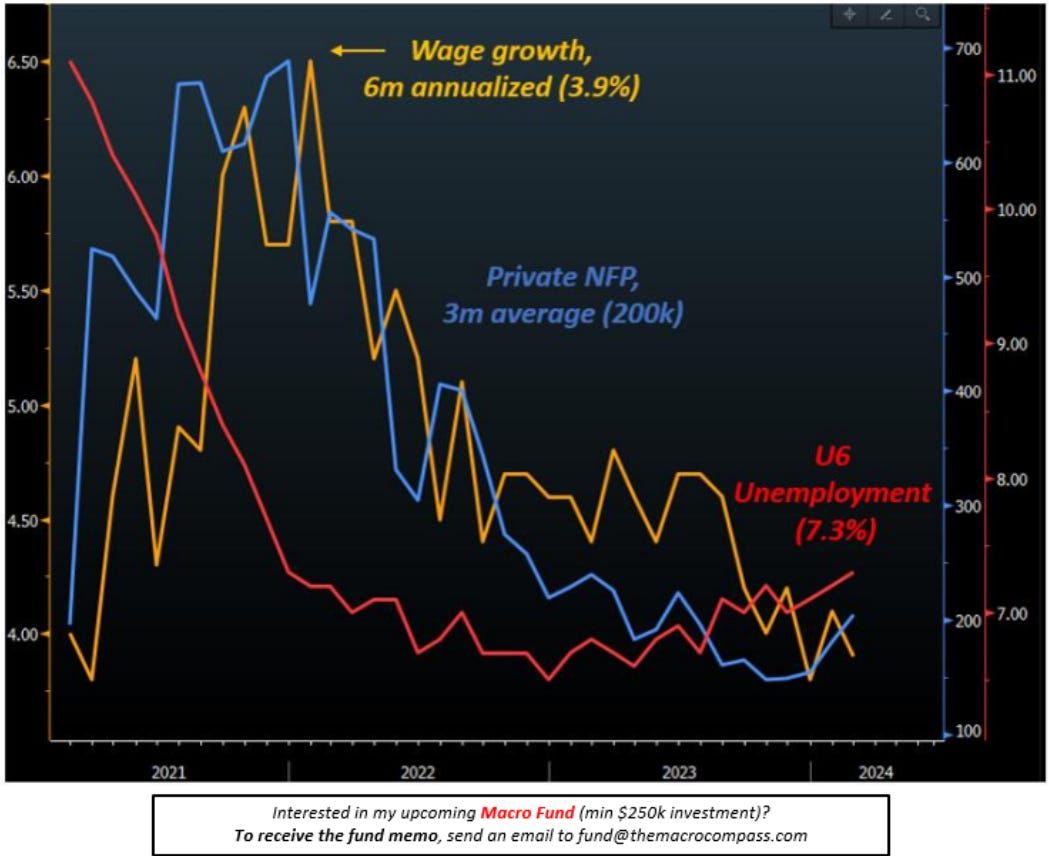

Ecco il grafico chiave che mostra gli elementi più importanti del rapporto NFP:

La media a 3 mesi per la creazione di posti di lavoro nel settore privato (blu, RHS) è un bel +204k, in leggero aumento rispetto ai minimi della fine del 2023.

La crescita dei salari sembra dirigersi verso il trend di fondo del 3,5% che era coerente con un’inflazione del 2% prima della pandemia.

Il trend annualizzato a 6 mesi della crescita salariale (arancione, LHS) è inferiore al 4%.

Questo è tutto ciò che la Fed vuole vedere: una buona quantità di nuovi posti di lavoro creati e una crescita dei salari che si attenua per aiutare a raggiungere l’obiettivo del 2%.

Ma ci sono un paio di cose preoccupanti che stanno accadendo sotto la superficie.

Vedete quella linea rossa?

È il tasso U6 di disoccupazione, noto anche come tasso di sottoccupazione generale.

Il tasso U6 è una definizione più ampia di disoccupazione.

Include non solo i disoccupati, ma anche coloro che lavorano a tempo parziale per motivi economici e coloro che sono marginalmente legati alla forza lavoro.

È in costante aumento.

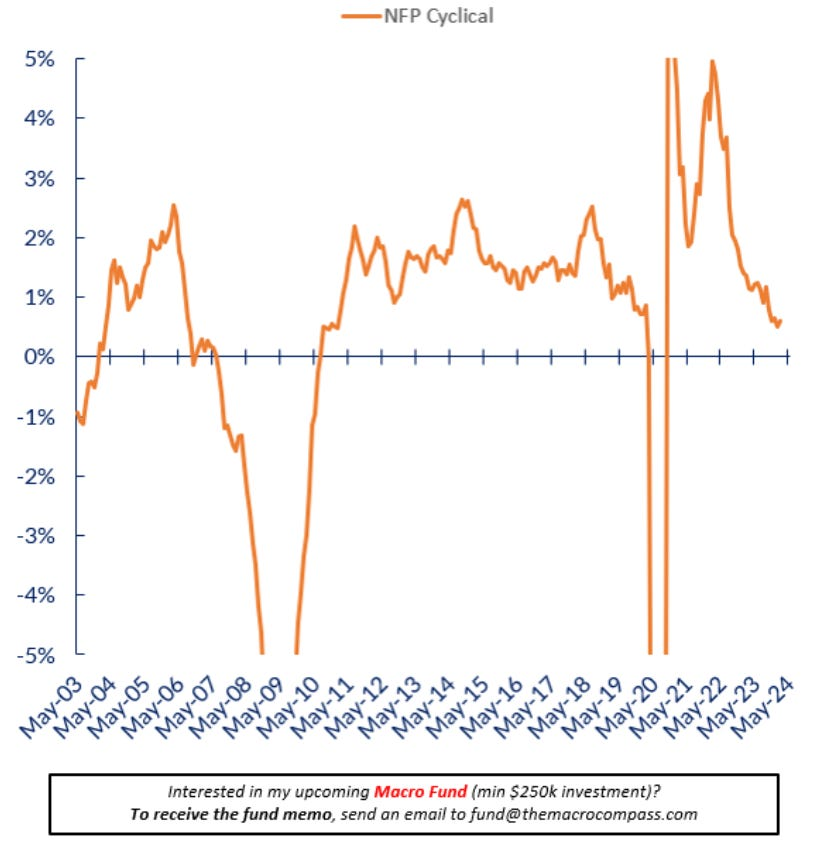

Inoltre, l’andamento delle assunzioni nei settori ciclici è molto debole.

Le assunzioni a tempo pieno nei settori manifatturiero, commerciale, dei trasporti, delle costruzioni e simili sono le più deboli dal 2011.

Condizioni del mercato del lavoro più morbide (purché non recessive) possono persino essere positive per il sentiment del mercato... a patto che la Fed si adegui di conseguenza.

Ed è proprio qui che ritengo che possa esserci un potenziale rischio.

Stiamo sentendo le prime voci: alcuni funzionari della Fed pensano che “questa volta sia diverso”.

Quando si inizia a sentire i membri del FOMC parlare del potenziale di “tassi neutrali più alti”, significa che pensano che qualcosa di strutturale sia cambiato nell’economia statunitense.

Cominciano a credere che l’economia statunitense possa sopportare tassi d’interesse molto più elevati senza danneggiare il suo potenziale di generare in modo sostenibile una crescita reale dell’1,5-2,0% del PIL.

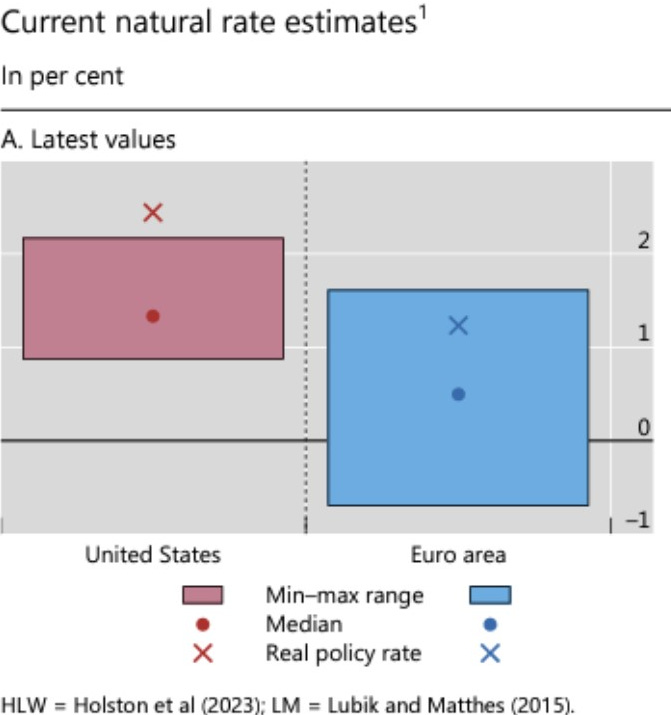

Un recentissimo documento della BRI ha mescolato 4 modelli per stimare la posizione di r* (il tasso reale di equilibrio dell’economia) negli Stati Uniti.

La Fed ritiene che sia a +0,5%.

I modelli della BRI non sono d’accordo: indicano un intervallo più alto, +1/+2%.

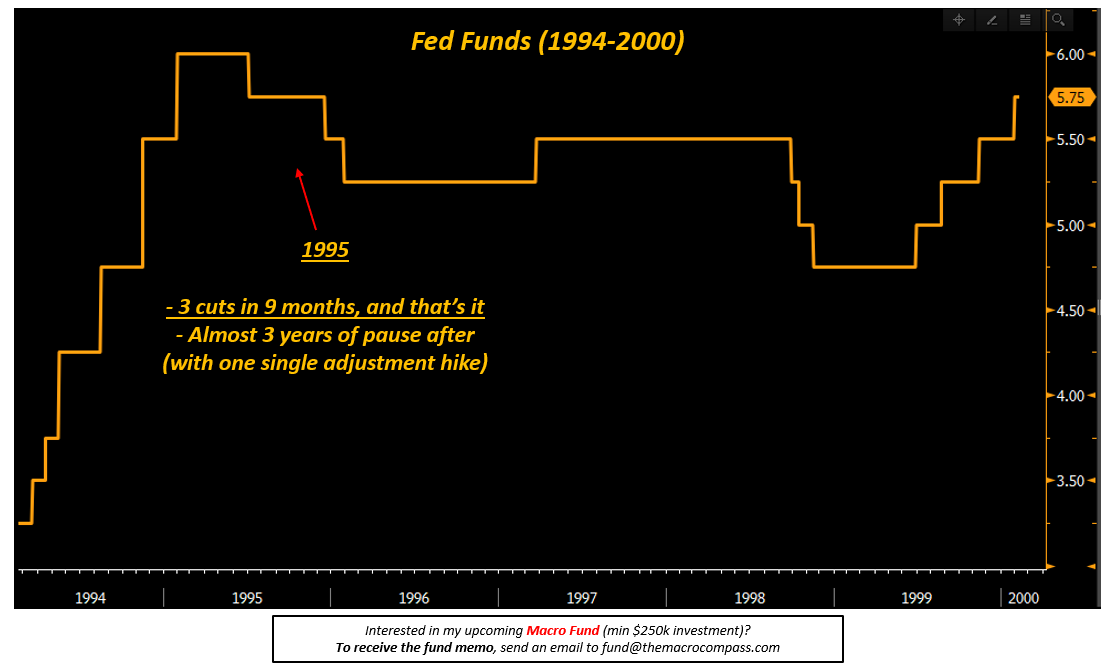

Se un numero maggiore di funzionari della Fed sposa l’idea che i tassi neutrali statunitensi siano più alti, significa che il ciclo di tagli sarà poco profondo e breve.

Un po’ come nel 1995.

La Fed ha tagliato i tassi di interesse solo 3 volte e dopo ha preso una pausa pluriennale.

Oggi, gli animal spirits sono alimentati anche da un pricing del mercato obbligazionario più amichevole.

I mercati prevedono 3-4 tagli quest’anno, altri 4 l’anno prossimo e altri ancora nel 2026 e 2027.

E se la Fed decidesse di fare lo stile del 1995, deludendo quindi i mercati proprio quando la debolezza di fondo del mercato del lavoro sta iniziando a manifestarsi?

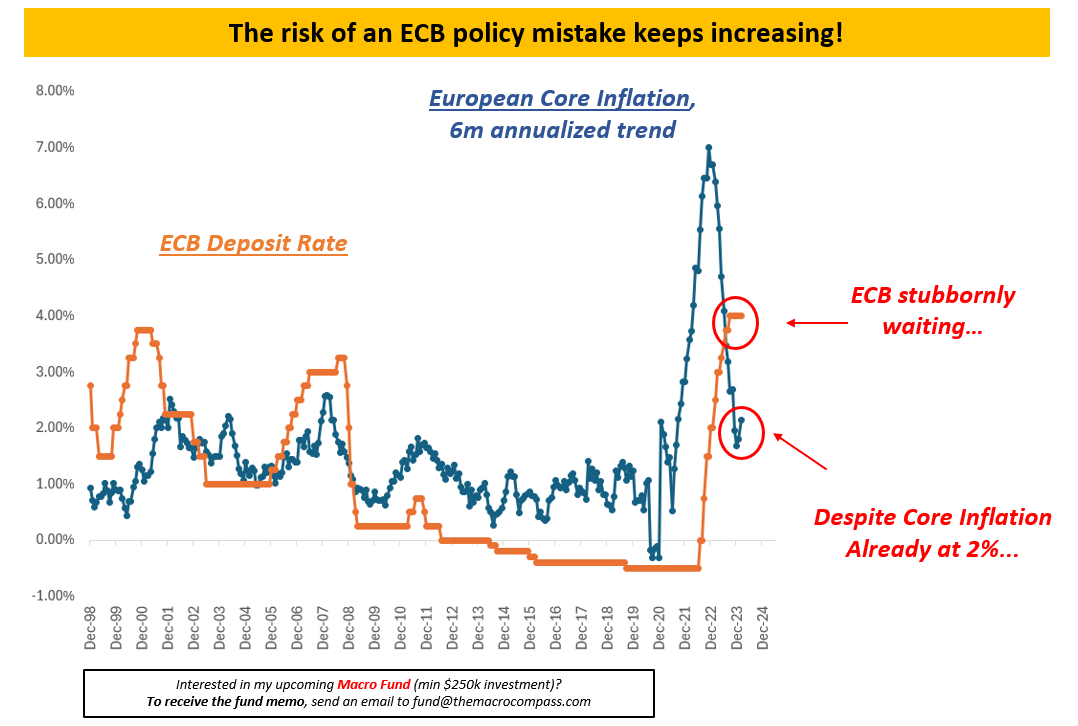

L’Europa gioca con il fuoco

La crescita del PIL della zona euro ha registrato un altro misero 0,0% nel quarto trimestre del 2023.

L’economia europea è piatta come una frittella e alcuni Paesi sono già in recessione, soprattutto quelli fortemente esposti alla Cina, al settore manifatturiero (Germania) o al mercato immobiliare (Finlandia).

Eppure, la BCE continua a dirci che è troppo presto per procedere a tagli dei tassi di interesse.

La Lagarde non lo ammetterà pubblicamente, ma come molti altri colleghi, sta aspettando che Powell dia il suo via libera al taglio dei tassi.

E mentre lei aspetta, la crescita e l’inflazione continuano a scendere mentre i tassi della BCE rimangono proibitivi - la politica continua a stringere per l’economia reale.

Un tasso di deposito della BCE del 4%, mentre inflazione core è già in trend al 2% da trimestri, impone di fatto un tasso di policy del +2% in termini reali (!) a un’economia europea molto fragile.

L’ultima volta che i tassi della BCE (arancione) sono stati al di sopra della tendenza di fondo dell’inflazione di base (blu) per un periodo prolungato è stato nel 1999 o nel 2007.

Non è finita bene, perché l’Europa non è in grado di gestire tassi reali ampiamente positivi per troppo tempo.

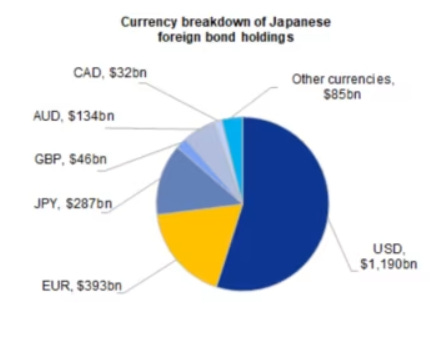

Il Giappone è importante

Infine, qualche parola sul Giappone.

I titoli dei giornali sono sempre più numerosi: sembra che i tempi siano maturi perché le autorità giapponesi cerchino di uscire dai tassi di interesse negativi.

Il Giappone è uno dei maggiori esportatori di capitali al mondo

Possiede oltre 2.000 miliardi di dollari di obbligazioni estere.

Oltre 1.000 miliardi di dollari in obbligazioni statunitensi e circa 400 miliardi in obbligazioni europee.

Se la BoJ presentasse un piano di normalizzazione credibile e prolungato dei tassi d’interesse nazionali, gli schemi di incentivazione degli investitori giapponesi cambierebbero.

Affamati di rendimenti decenti in patria, gli assicuratori e i fondi pensione giapponesi hanno inondato i mercati obbligazionari esteri con flussi di acquisto.

Ma con i rendimenti dei JGB a 30 anni già a +1,75% e potenzialmente diretti verso l’alto , il rischio di un rimpatrio dei capitali verso i titoli di Stato nazionali non è da poco.

Si tratterebbe di un cambiamento tettonico per i mercati obbligazionari e valutari globali.

Conclusione

Gli spiriti animali sono in libertà.

Gli investitori non pensano in modo macro e puntano su asset privi di flussi di cassa nonostante i tassi privi di rischio siano superiori al 5%, esattamente come nel 1999 o nel 2007.

Sebbene gli spiriti animali siano difficili da uccidere, si profilano diversi eventi di volatilità macro.

Il passaggio della Fed a un ciclo di riduzione del 1995, la testardaggine della BCE e i potenziali cambiamenti tettonici provocati da un’inclinazione da falco della Banca del Giappone sono solo alcuni degli eventi di volatilità che ci attendono.

Rimanete vigili.

Disclaimer: questo articolo è stato pubblicato originariamente su The Macro Compass. Entrate a far parte di questa vivace comunità di investitori macro, asset allocator ed hedge fund: verificate quale sia il livello di abbonamento più adatto a voi utilizzando questo link.