Per la parte di debito pubblico finanziato con i titoli di Stato il Tesoro italiano strategicamente vuole allungarne la vita media (oggi 7 anni) e la quota in mano agli italiani.

Il concetto è stato tra l'altro rafforzato proprio dal nuovo governo in carica. L'intenzione è condivisibile visto che dovrebbe assicurare una maggiore stabilità delle sue quotazioni sul secondario, vista l'indole cassettista degli italiani. Va anche detto che parliamo comunque di numeri esigui.

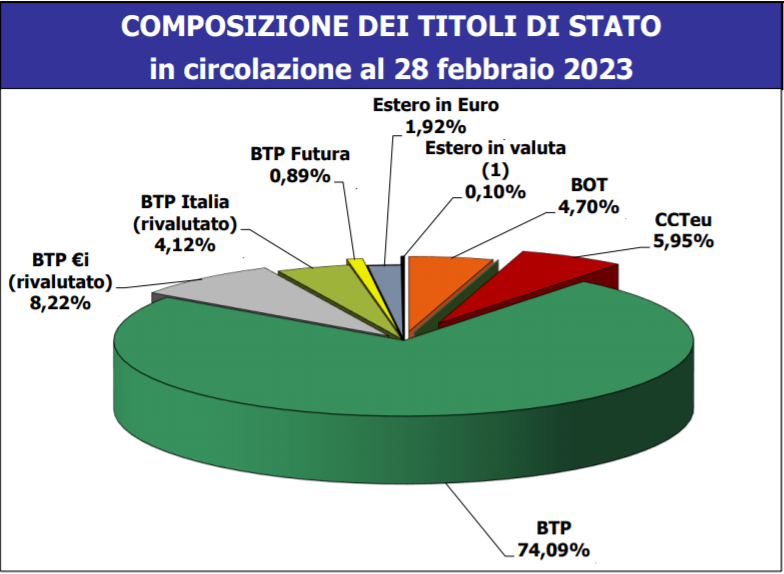

Infatti, da quando è stato introdotto con questo strumento lo Stato ha raccolto complessivamente circa 193 miliardi di euro, vale a dire circa il 7% del debito complessivo attuale (2.762 miliardi), mentre in circolazione rivalutati ve ne sono ancora circa 96 miliardi corrispondenti a poco più del 4% del totale dei titoli di stato (2.323 miliardi).

Si tratta di uno strumento, comunque, che a differenza del classico BTP ha l’optional di potere speculare sull’entità del suo costo visto che se emesso in previsione di inflazione calante/debole assicura un certo risparmio sugli oneri finanziari visto che la cedola reale minima garantita è fissata ad un livello sensibilmente più basso rispetto allo yield del corrispondente (per scadenza) titolo standard.

Tuttavia, il rovescio della medaglia è che se si sbaglia previsione (difficile) o dovese materializzarsi un evento tanto imprevisto quanto negativo (possibile) capace di fare schizzare i prezzi, si finirebbe per pagare più interessi di quanto preventivato.

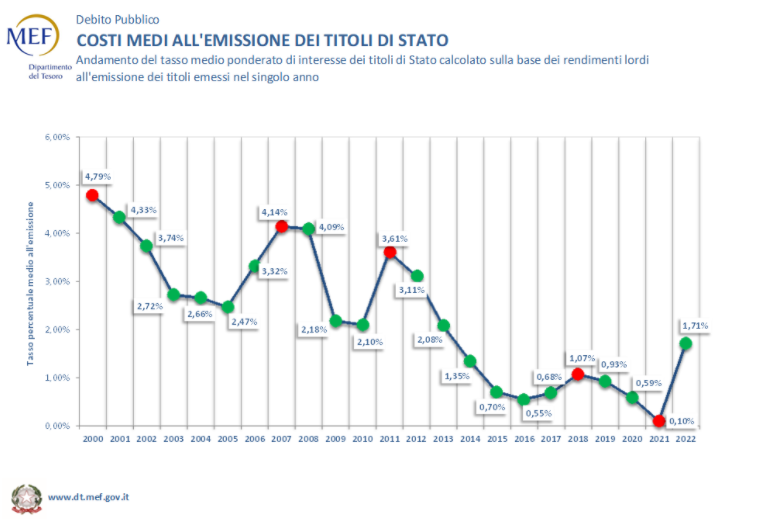

Comunque, negli ultimi 20 anni abbondanti indubbiamente il costo medio dei titoli di stato è sensibilmente sceso, in armonia con quanto avvenuto nel resto dell’Unione Monetaria, nonostante le gobbe corrispondenti alla crisi finanziaria del 2008 e alla diffusione del Covid-19.

Come ogni azienda che sta sul mercato, anche lo Stato italiano cerca di farlo nel migliore dei modi e con i BTP Italia aumentano le leve di marketing con cui stuzzicare i suoi clienti affezionati e potenziali.

Nel caso specifico sulla confezione in cui il titolo viene venduto troviamo scritto: protegge dall’inflazione e regala un bonus finale a chi lo detiene fino alla scadenza. La prima promessa cavalca l’onda emotiva che domina l’investitore tipo, fiaccato oramai da un anno buono di alti prezzi che erodono potere di acquisto. La seconda promessa è una carezza pura e semplice, la zolletta di zucchero data al cavallo per convincerlo meglio a fare ciò che vogliamo. Una gratificazione tanto intensa quanto di breve durata.

Dunque, il titolo in emissione garantisce almeno 2% di interesse reale minimo, 0,8% di premio fedeltà a scadenza e durata 5 anni. Indicizzato all’indice FOI (che esclude le componenti volatili di energia ed alimentari) semestralmente garantisce 1% lordo, eventualmente rivalutato dell’aumento del FOI nello stesso periodo, e la rivalutazione del capitale nominale della stessa entità dell’incremento dell’indice. Nei semestri successivi la cedola ed il capitale potranno essere rivalutati solo se l’indice FOI è più alto rispetto a quello fissato nel semestre precedente.

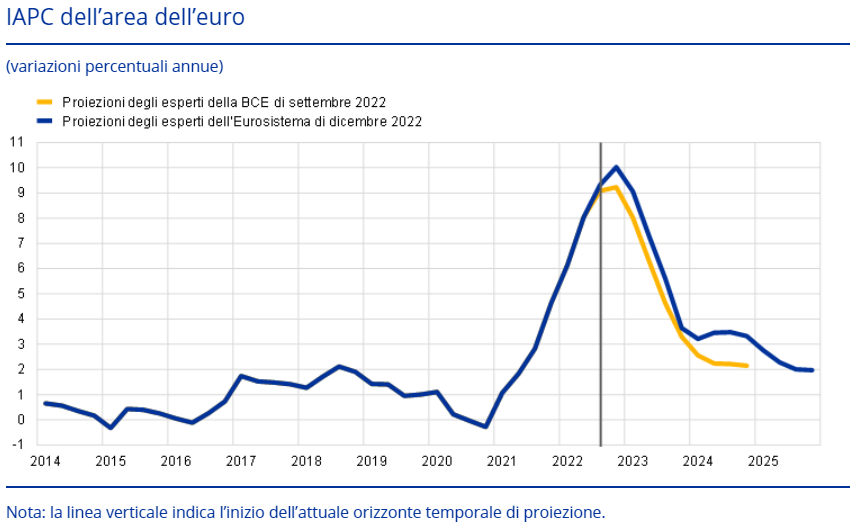

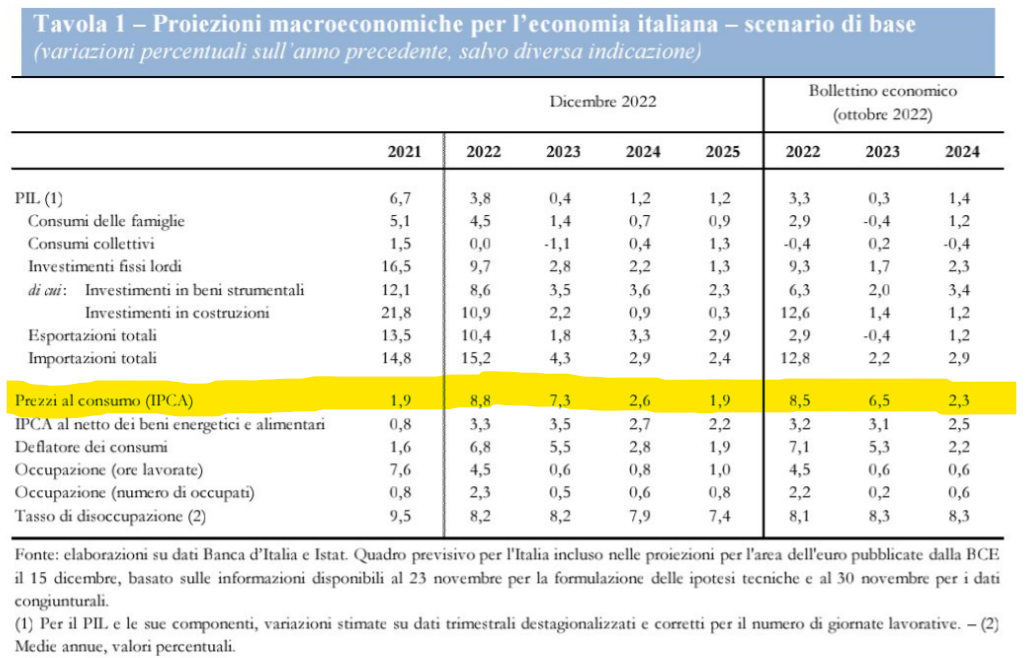

Se volessimo metterci dall’ottica del Tesoro italiano, alla luce delle previsioni della BCE che prevede inflazione in picchiata fino al 2% nel 2025

(Fonte BCE)

e di Banca d’Italia che indica assenza di pressioni inflazionistiche nei prossimi tre anni almeno (dei 5 di durata complessiva del titolo)

l’emissione del titolo si rivela quanto mai tempestiva e dal timing quasi perfetto.

Infatti, a meno che gli economisti di BCE e Bankitalia si sbaglino o arrivi un “cigno nero” l’operazione si concluderà con un successo visto che farà risparmiare circa la metà degli interessi rispetto al caso in cui avesse emesso un BTP normale. Ma il 2% circa che lo Stato risparmia rappresenta il 2% circa che il sottoscrittore rischia di non incassare se le cose vanno come previsto.

Morale. Il BTP Italia non è la soluzione per tutti gli investitori. Il rendimento iniziale basso e certo, e ipotetico alto futuro mal si concilia con una scelta di asset allocation strategica. Piuttosto rappresenta un elemento di diversificazione in un portafoglio di investimento equilibrato (in relazione al profilo di ciscuno).

Rappresenta una polizza assicurativa da avere in portafoglio che ci potrebbe proteggere da una inflazione ancora persistente e soprattutto in rialzo. Il premio (costo) da pagare per assicurarsi questa prestazione altro non è che quel 2% di interesse in meno all’anno che si percepisce.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

BTP Italia: l'assassino torna sempre sul luogo del delitto

Pubblicato 07.03.2023, 17:13

Aggiornato 09.07.2023, 12:32

BTP Italia: l'assassino torna sempre sul luogo del delitto

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2025 - Fusion Media Limited. tutti i Diritti Riservati.