Nell’ultimo appuntamento dell’anno, tenutosi a dicembre, Powell e compagni hanno aumentato i tassi di ulteriori 50 Bps, rallentando il ritmo di 75 punti che aveva contraddistinto i precedenti meeting.

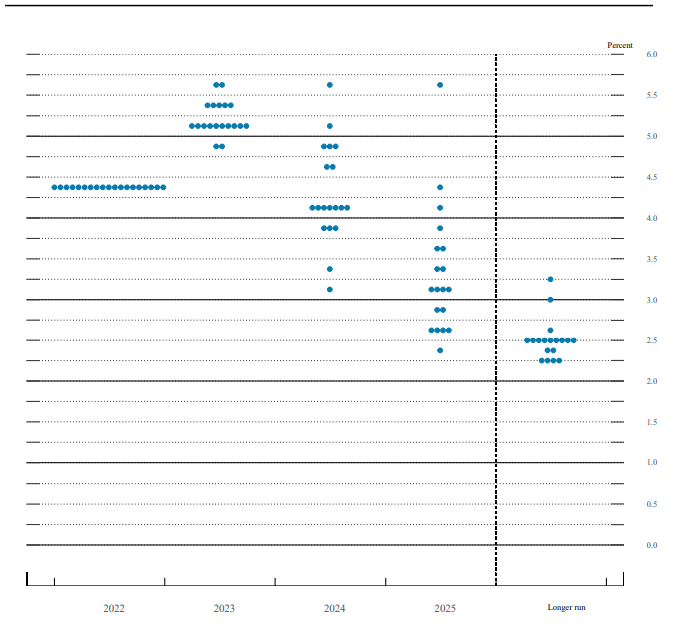

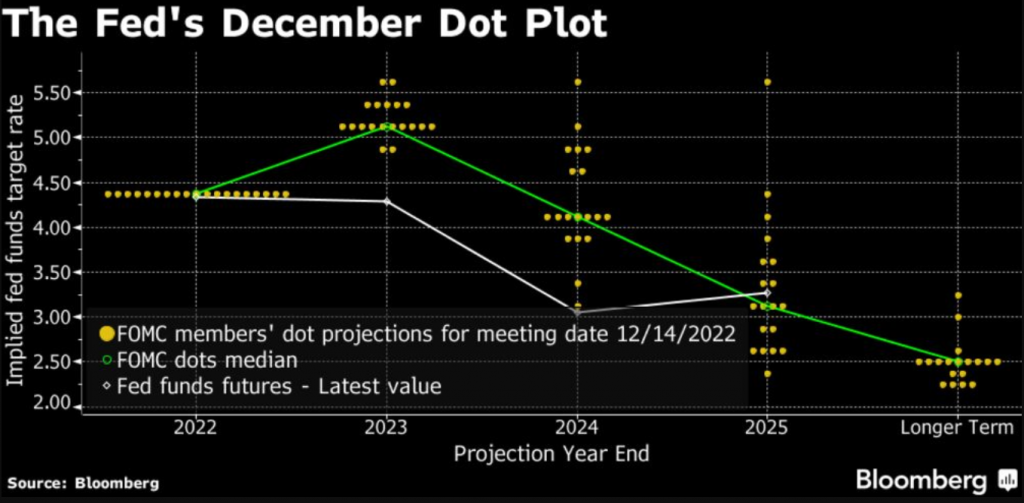

Oltre a questo è stato rilasciato il Dot Plot, ovvero le proiezioni con cui i funzionari della Fed stimano i futuri rialzi dei tassi.

Dal grafico seguente possiamo notare come sia attualmente previsto che i tassi saliranno sopra il 5% nel 2023.

Nonostante il rialzo previsto sia stato nettamente superiore a quello proposto durante il FOMC di settembre (4,6%), il mercato non si è riposizionato, continuando a prezzare tassi più bassi.

Il mercato (linea bianca) sta infatti scontando un picco dei tassi tra Q2 e Q3 del 2023, a cui farà seguito un successivo taglio.

La Fed è di un’altra idea, stimando i tassi oltre il 5% e soprattutto nessun taglio nel corso del prossimo anno.

Chi sta bluffando?

Difficile da dire, di sicuro il mercato sta considerando che inasprire le condizioni finanziarie per così tanto tempo potrà molto probabilmente far cadere l’economia in una recessione.

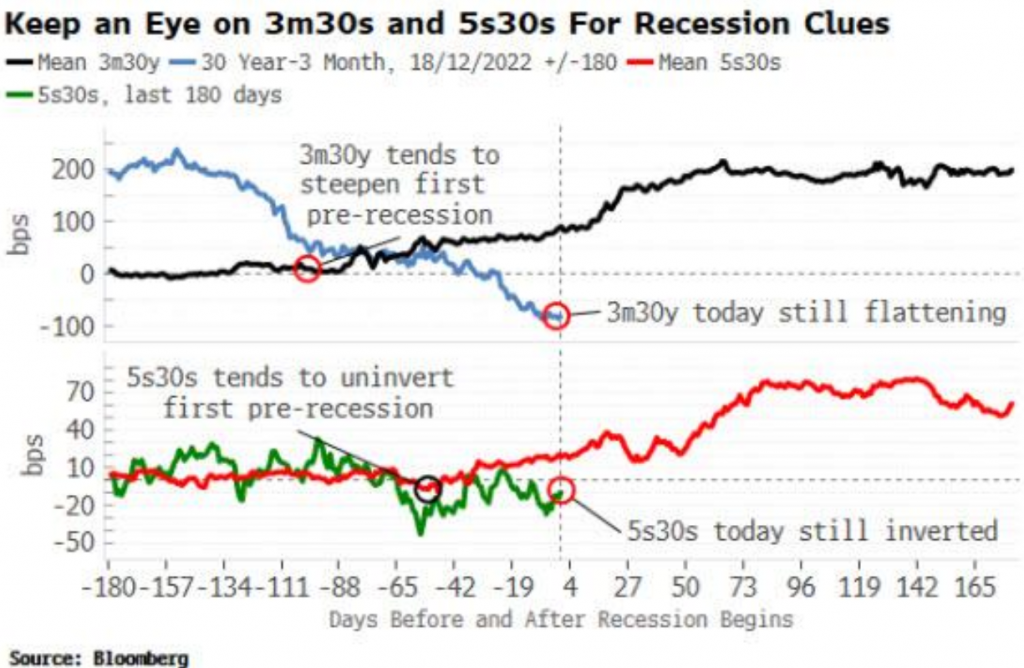

La curva dei rendimenti, indicatore molto affidabile ad anticipare una recessione, si è invertita su tutte le scadenza ormai da settimane.

Anche se dobbiamo considerare che ancora più accurato ad anticipare un rallentamento economico è il ri-irripidimento delle curve.

Quando la curva di 3m30y si irrigidisce significativamente e poi i 5s30 si invertono, una recessione è a circa due mesi di distanza. Situazione che ad ora non si è ancora verificata.

La visione della Fed è invece diversa. Una recessione è vista come un evento poco probabile, continuando a valutare (con lo specchietto retrovisore) il mondo del lavoro ancora forte.

Soprattutto dal momento che la stessa Fed di Filadelfia ha confermato che i libri paga statunitensi sono stati sovrastimati di almeno 1,1 milioni, e probabilmente molto di più!

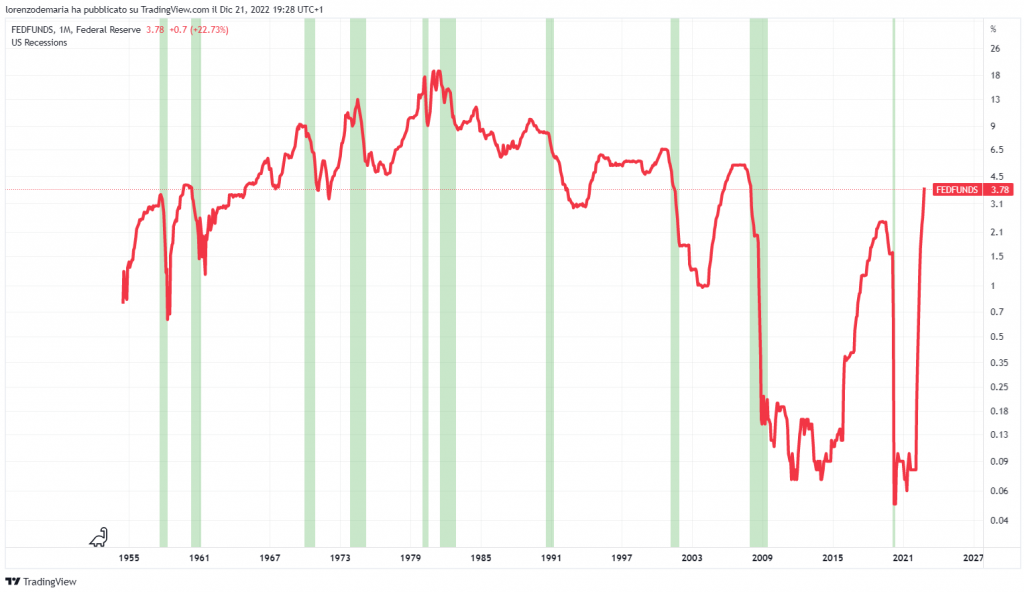

D’altra parte, come possiamo vedere dal grafico seguente, solo una volta negli ultimi 70 anni (1984) un rialzo dei tassi non è stato seguito da una recessione economica (linee orizzontali).

Chi avrà ragione: la Fed ipotizzando tassi più alti e più a lungo senza una contrazione economica o un mercato che dà per scontato un rallentamento economico e un conseguente taglio dei tassi già nel 2023?

Lorenzo Demaria

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Chi avrà ragione: il mercato o la Fed?

Pubblicato 22.12.2022, 15:25

Chi avrà ragione: il mercato o la Fed?

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2025 - Fusion Media Limited. tutti i Diritti Riservati.