L’indiceS&P 500 ha concluso la giornata in modo sostanzialmente piatto, con un aumento di 16 punti base, e nel complesso è cambiato poco. L’obiettivo principale rimane il livello 5870, che è stato nuovamente testato ieri. Abbiamo discusso più volte di questo livello, che è fondamentale. Potrebbe dare il via a un declino più significativo se venisse perforato, magari attraverso un gap inferiore, ad esempio venerdì mattina. Una tale mossa potrebbe formare un top di inversione a isola, completando il modello “testa e spalle” che stiamo seguendo da settimane.

Quando i mercati azionari riapriranno venerdì mattina, avremo anche il tanto atteso rapporto sui posti di lavoro.

L’azione di mercato di ieri riflette probabilmente una certa quadratura in vista di questa notizia. Ciò è stato evidente nell’indice VIX, che è salito di 4 punti a 18,25 punti.

Una volta superato il rischio di evento, la volatilità implicita tende a diminuire bruscamente, causando un calo del valore delle put. Ciò induce i market maker ad adeguare le loro coperture, provocando spesso un rimbalzo del mercato, indipendentemente dalla notizia. Tuttavia, questo effetto è tipicamente di breve durata e i mercati si normalizzano subito dopo.

L’attività in opzioni per la scadenza del 10 gennaio dell’S&P 500 ha mostrato un volume significativo di put a 5790, 5800 e 5850. C’è stata anche attività di call a 6000, 5950 e 6150, ma la maggior parte dell’attività si è concentrata sulle put, indicando un’attenzione alla protezione dal ribasso. Quando la volatilità implicita diminuisce dopo l’evento, le put perdono valore, facendo potenzialmente salire i mercati a causa delle dinamiche di copertura.

(BLOOMBERG)

I tassi globali continuano a salire

I tassi si muovono in modo interessante sui mercati globali, in particolare nel Regno Unito e in Giappone. Il tasso dei trentennali è salito ieri di quasi 13 punti base al 5,37%, uscendo da un triangolo ascendente. Anche il rendimento dei decennali del Regno Unito ha raggiunto il livello più alto dal luglio 2008. Allo stesso modo, il biennale britannico è salito di sei punti base, raggiungendo livelli che non si vedevano dall’aprile 2024.

In Giappone, il rendimento dei decennali è salito bruscamente all’1,18%, il massimo da giugno 2011. Se il tasso overnight giapponese aumenterà allo 0,75% o all’1% entro la fine dell’anno, come previsto, il rendimento decennale potrebbe salire ulteriormente.

Nel frattempo, il rendimento dei decennali cinesi è sceso all’1,61%, segnalando una traiettoria diversa.

Un’area chiave da tenere d’occhio è lo yuan cinese. Lo yuan (CNY) si sta avvicinando al limite superiore del suo range.

Sto ipotizzando che la Cina possa vendere titoli del Tesoro americano per sostenere la propria valuta. Se il cambio USD/CNY dovesse superare il livello 7,30-7,32, potrebbe destabilizzare i mercati globali.

Anche il recente forte calo del Bitcoin potrebbe essere un segnale di liquidità. Se il Bitcoin scende al di sotto dell’intervallo 92.000$-91.000$, potrebbe ritracciare a 87.000$ o addirittura a 68.000$.

Il grafico attuale mostra un potenziale modello di testa e spalle con una neckline a 92.000 dollari, il che aumenta le preoccupazioni.

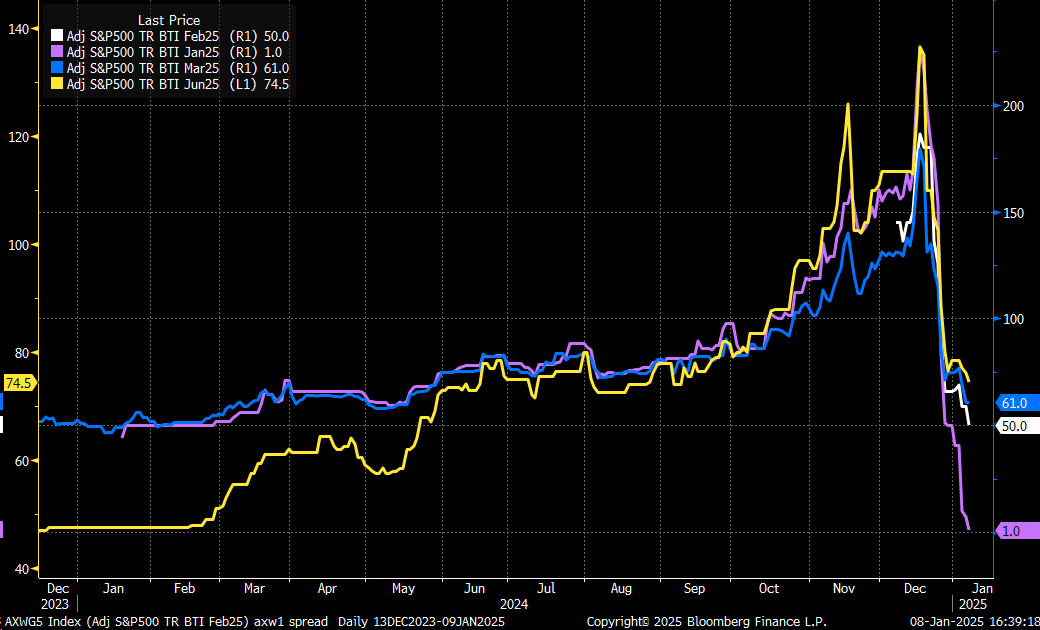

Infine, i costi di finanziamento delle azioni sono diminuiti in modo significativo. Ad esempio, i futures BTIC S&P 500 total return di gennaio, che erano scambiati a 227 punti base sopra il tasso dei Fed funds, hanno chiuso ieri ad appena 1 punto base sopra il FFR. Anche i contratti di marzo e giugno hanno registrato forti ribassi, riflettendo un calo della domanda di leva finanziaria.

***

-Triangolo ascendente: Schema grafico rialzista in analisi tecnica formato da una linea di resistenza orizzontale e da una linea di tendenza ascendente.

-BTIC (Basis Trade at Index Close): Strategia di trading in cui i futures sono prezzati in base al livello di chiusura dell’indice sottostante.

-CNY: yuan cinese (onshore), controllato all’interno di un intervallo stabilito dal governo cinese.

-CNH (BIT:CNHI): yuan cinese (offshore), che scambia più liberamente del CNY.

-Tasso dei fondi federali: Il tasso di interesse al quale le banche si prestano reciprocamente durante la notte, fissato dalla Federal Reserve.

-Modello di testa e spalle: Un modello di analisi tecnica che segnala una potenziale inversione di tendenza.

-Volatilità implicita (IV): Misura delle aspettative del mercato sulla volatilità futura, derivata dal prezzo delle opzioni.

-Top di inversione dell’isola: Un pattern grafico che indica un’inversione della tendenza attuale, caratterizzato da un gap up seguito da un gap down, che isola un “top” della price action.

-Copertura dei market maker: Strategie utilizzate dai market maker per compensare i rischi derivanti dalla vendita di opzioni.

-Neckline: In analisi tecnica, il livello di supporto che collega i minimi di un modello di testa e spalle.

-Attività delle opzioni: Il volume e il tipo di operazioni (call e put) nei mercati delle opzioni.

-Attività repo (overnight repo): Prestito a breve termine in cui i titoli vengono venduti e concordati per essere riacquistati il giorno successivo.

-VIX one-day: indice di volatilità che misura specificamente la volatilità attesa in un singolo giorno.

Quale titolo dovresti acquistare nel prossimo trade?

Con le valutazioni che schizzano nel 2024, molti investitori non se la sentono di investire in borsa. Sei indeciso su dove investire? Accedi ai nostri portafogli e scopri le nostre opportunità ad alto potenziale.

Solo nel 2024, i ProPicks IA hanno identificato 2 titoli che sono schizzati di oltre il 150%, 4 titoli saliti di oltre il 30%, e altri 3 che sono saliti di oltre il 25%. Si tratta di dati che lasciano di stucco.

Con i portafogli adatti ai titoli degli indici Dow, S&P, ai titoli tech e a quelli Mid Cap è possibile esplorare varie strategie per creare ricchezza.