Dopo che nel 2023 l’attività globale di fusione e acquisizione ha raggiunto il minimo del decennio, i dealmaker puntavano su una ripresa nel 2024. Finora non è accaduto, se si considera il numero totale di annunci di transazioni, che è sceso a quasi l’8% su base annua nel 1° trimestre. Tuttavia, grazie a una raffica di megadeal (quelli superiori a 10 miliardi di dollari), il 1° trimestre ha visto un aumento del volume a 549 miliardi di dollari, con un incremento del 28% rispetto al 2023.

Con l’ingresso nella seconda metà dell’anno, tuttavia, si è riaccesa la speranza di un ritorno delle fusioni e acquisizioni, a partire dall’acquisizione da 7,2 miliardi di dollari di Stericycle (NASDAQ:SRCL) da parte di Waste Management (NYSE:WM) all’inizio di questo mese. C’è anche il dramma dell’acquisizione di Paramount (NASDAQ:PARA) da parte di Skydance, un accordo che non si è ancora consolidato in quanto, secondo quanto riferito, altri potenziali acquirenti stanno cercando di fare un’offerta per lo studio che sta languendo.

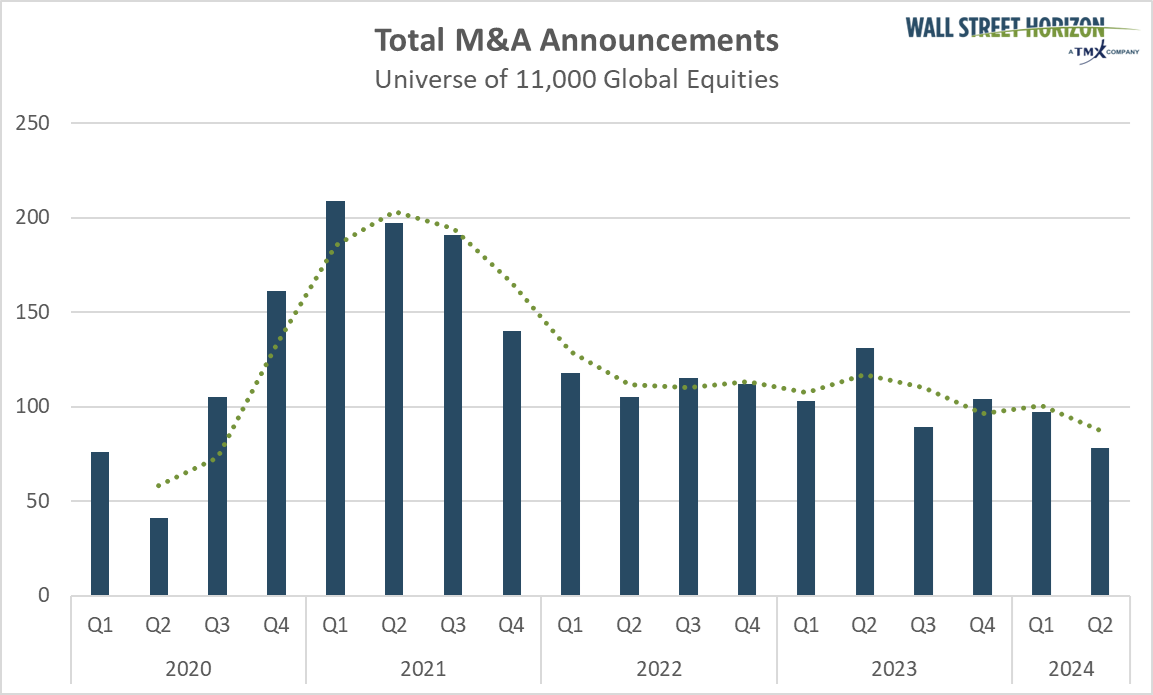

Totale annunci di fusioni e acquisizioni per il 2024

A sole due settimane dalla fine del secondo trimestre, gli annunci di fusioni e acquisizioni sono ancora piuttosto scarsi su base trimestrale, con soli 78 annunci. Se a giugno non ci saranno altri annunci, questo sarebbe il trimestre con la peggiore performance dal secondo trimestre del 2020, quando il mondo era nel bel mezzo del blocco della pandemia COVID-19.

L’operazione più importante annunciata nel secondo trimestre è stata l’acquisizione da parte di ConocoPhillips (NYSE:COP) di Marathon Oil (NYSE:MRO) in un’operazione interamente in azioni del valore di 22,5 miliardi di dollari. C’è stata anche l’acquisizione di Shockwave Medical (NASDAQ:SWAV) da parte di Johnson & Johnson (NYSE:JNJ) per un valore di 13,1 miliardi di dollari e l’accordo di Blackstone (NYSE:BX) per acquisire Apartment Income REIT (NYSE:AIRC) per 10 miliardi di dollari.

Fonte: Wall Street Horizon. Nota: include solo gli annunci di M&A in cui la società target era pubblica.

In conclusione

Mentre l’attività di fusione e acquisizione a livello mondiale ha registrato un anno record nel 2021 sulla scia della pandemia COVID-19, il numero di operazioni annunciate è stato ridotto negli ultimi due anni, in quanto i tassi di interesse elevati e l’inflazione hanno reso più costoso il costo degli affari. I tassi di interesse elevati hanno aumentato i costi di finanziamento e reso più difficile per le aziende finanziare le acquisizioni, il che significa che i team di gestione sono più selettivi nell’allocazione del capitale.

Tuttavia, l’inflazione sta iniziando a calare: mercoledì scorso l’indice dei prezzi al consumo di maggio è risultato inferiore alle previsioni. Per quanto riguarda i tassi di interesse, sia i mercati che il FOMC prevedono un calo dei tassi nel corso del prossimo anno. Secondo lo strumento FedWatch del CME Group, attualmente si prevede un taglio dei tassi di settembre di 25 punti base, seguito da un ulteriore taglio di 25 punti base nella riunione di dicembre. Se entrambi i tassi continueranno a scendere, si aprirà la possibilità di ulteriori trattative verso la fine del 2024 e nel 2025.