Sebbene questo articolo si concentri su due fattori azionari e sugli ETF ad essi associati per evidenziare il valore della rotazione relativa, i concetti introdotti si applicano anche a singoli titoli e settori.

Rotazione relativa

I singoli titoli, i fattori e i settori entrano ed escono continuamente di scena.

Durante la fase discendente del 2022, i titoli energetici e quelli a valore di dividendo hanno sovraperformato i mercati, mentre i titoli tecnologici e quelli dei beni di consumo discrezionali hanno registrato le performance peggiori. Quest’anno, i titoli a grande capitalizzazione, compresi quelli tecnologici e discrezionali, stanno facendo salire il mercato. La maggior parte degli altri titoli, settori e fattori sta sottoperformando l’S&P 500.

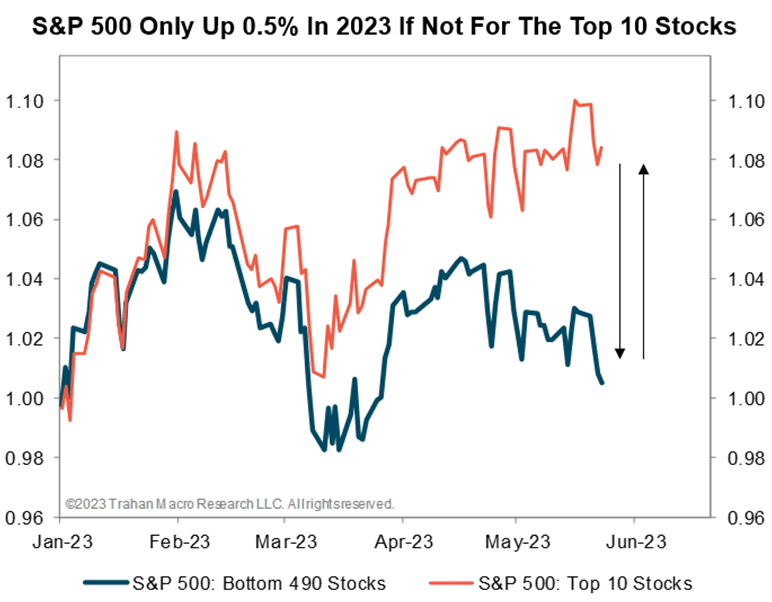

La mappa di calore Finviz qui sotto mostra una manciata di titoli in verde brillante che sono quasi gli unici responsabili dei guadagni di quest’anno dell’S&P 500. La maggior parte degli altri titoli, come mostrato nella mappa di calore di Finviz, sono stati in grado di ottenere un rendimento inferiore alle aspettative. La maggior parte degli altri titoli, visualizzati nelle tonalità del rosso, è piatta o in ribasso. A riprova di ciò, l’S&P 500 a parità di peso è in ritardo rispetto all’S&P 500 ponderato dell’11% su base annua. Il secondo grafico di Trahan Macro Research mostra che l’S&P 500 sarebbe piatto per l’anno senza i suoi dieci titoli principali.

Per evidenziare ulteriormente le recenti rotazioni estreme, abbiamo scritto quanto segue in un recente articolo.

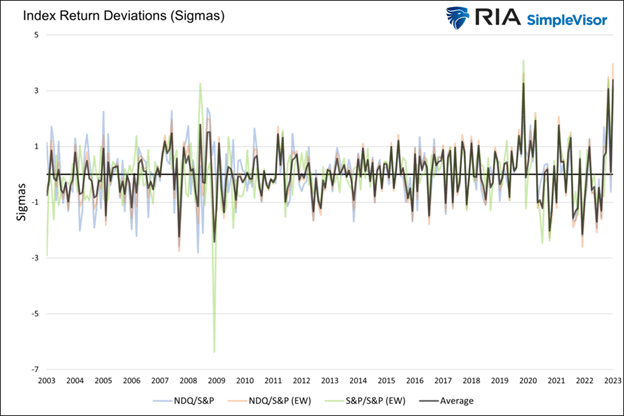

Il grafico sottostante contestualizza l’ampia divergenza dei rendimenti mensili degli indici di maggio. Per costruire il grafico, abbiamo preso in considerazione le variazioni di performance mensili del Nasdaq 100, dell’S&P 500 e dell’S&P 500 equamente ponderato e abbiamo calcolato la differenza di performance per ogni combinazione dei due indici.

Ad esempio, il divario di performance maggiore a maggio è stato dell’11,69%. Questo comprende il Nasdaq, in crescita del 7,42%, e l’S&P 500 equamente ponderato, in calo del 4,27%. La differenza dell’11,69% corrisponde a una deviazione di quattro standard (sigma)! Il sigma medio dei tre rapporti (in nero) è il più alto da almeno 20 anni. L’unica altra volta che abbiamo assistito a divergenze simili a quelle di maggio è stato nel marzo 2020, quando la pandemia ha sconvolto i mercati.

La rotazione relativa verso i titoli tecnologici a mega-capitale da quasi tutti gli altri titoli, settori o fattori avrebbe migliorato significativamente i vostri rendimenti quest’anno, anche se la vostra allocazione complessiva alle azioni è stata notevolmente ridotta.

Visualizzazione della performance assoluta

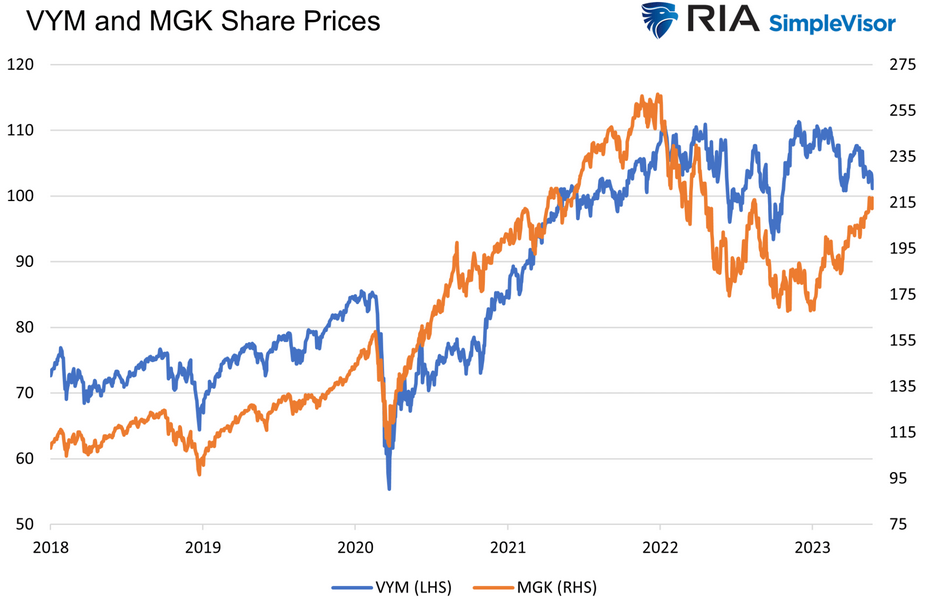

Il grafico che segue mostra le quotazioni dell’ETF di crescita a grande capitalizzazione MGK e dell’ETF VYM). A parte gli ultimi mesi e altri brevi momenti, i loro prezzi sono ben correlati.

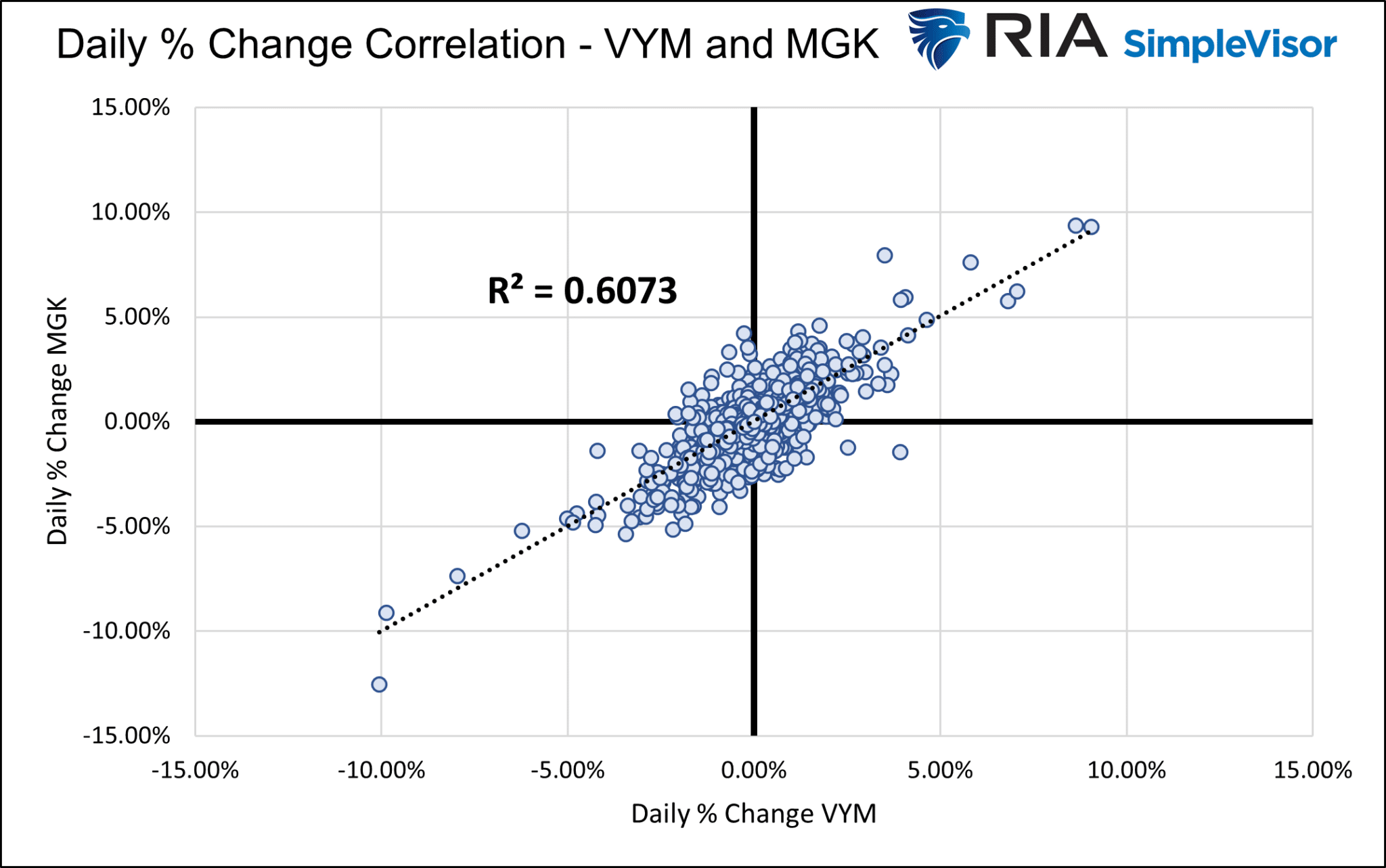

Il grafico seguente conferma ciò che vediamo. Il grafico a dispersione confronta le variazioni di prezzo giornaliere dei due ETF dal 2018. L’R-quadro è statisticamente solido, pari a 0,6073. Inoltre, la pendenza di 45 gradi della linea di tendenza indica che dovremmo aspettarci che le variazioni percentuali giornaliere degli ETF siano simili.

Nonostante la correlazione visiva e statistica tra VYM e MGK, le performance sono molto diverse. Dal 2018, VYM è salito del 39%, mentre MGK è salito del 100%. L’S&P 500 è salito del 68% circa in questo periodo. I rendimenti non includono i dividendi.

I grafici precedenti non evidenziano le forti differenze di performance relativa tra i due ETF.

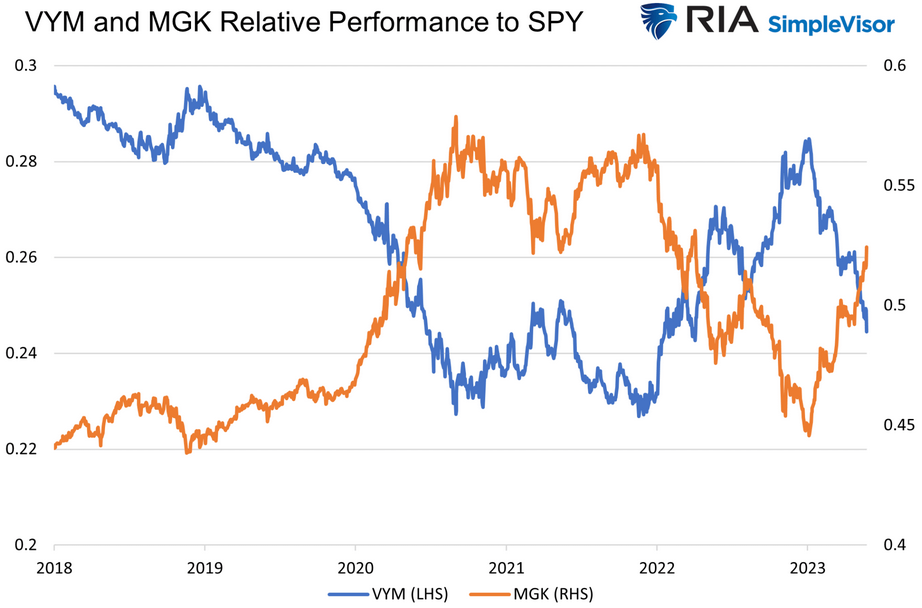

Visualizzazione della rotazione relativa

Il grafico di seguito riportato, che evidenzia il valore della rotazione relativa, è sorprendente. Mette a confronto i prezzi relativi di VYM e MGK. Per renderli relativi, calcoliamo il rapporto tra il prezzo di ciascun ETF e lo S&P 500.

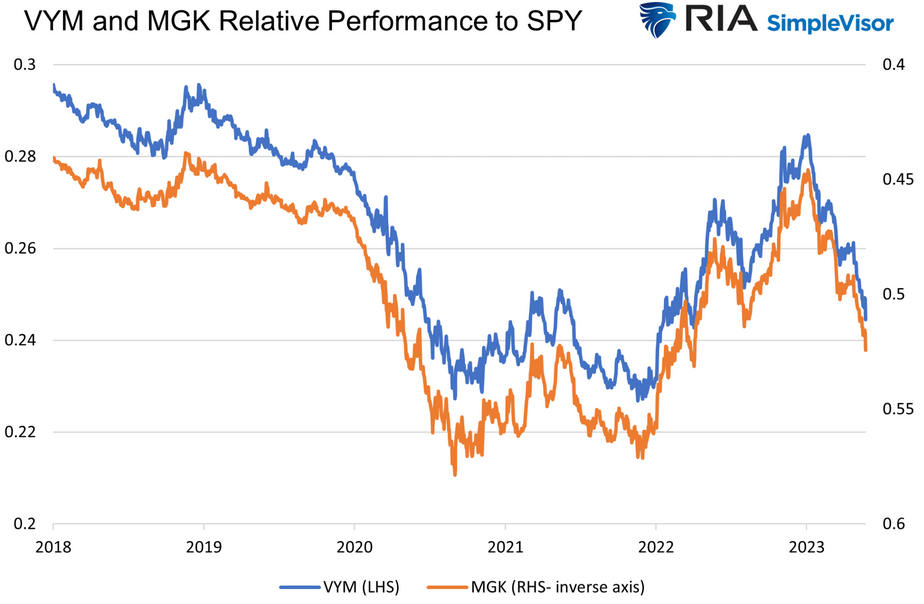

Le due linee sono immagini speculari l’una dell’altra. Di seguito presentiamo gli stessi dati, ma con l’asse MGK sul lato destro inverso. Anche in questo caso, la correlazione è spettacolare. Due ETF che percorrono strade simili hanno performance completamente diverse rispetto al mercato generale.

Negoziare una strategia di rotazione relativa con VYM e MGK

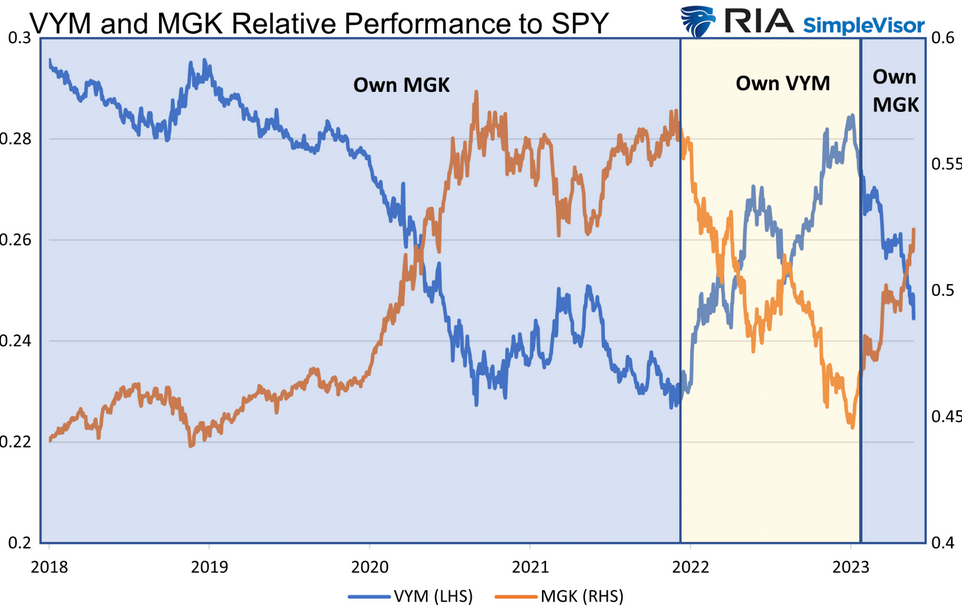

Comprendere che le relazioni relative possono apparire molto diverse dall’andamento dei prezzi è il primo passo fondamentale per consentire agli investitori di trarre vantaggio da coppie di titoli, settori e fattori che presentano forti relazioni inverse. In questo caso, con il senno di poi, un investitore avrebbe potuto facilmente superare ciascun ETF e l’S&P 500 passando da MGK a VYM in vari momenti.

Per apprezzare la potenziale performance positiva, il grafico seguente ipotizza di aver detenuto solo MGK nei periodi ombreggiati di blu e VYM nel periodo beige.

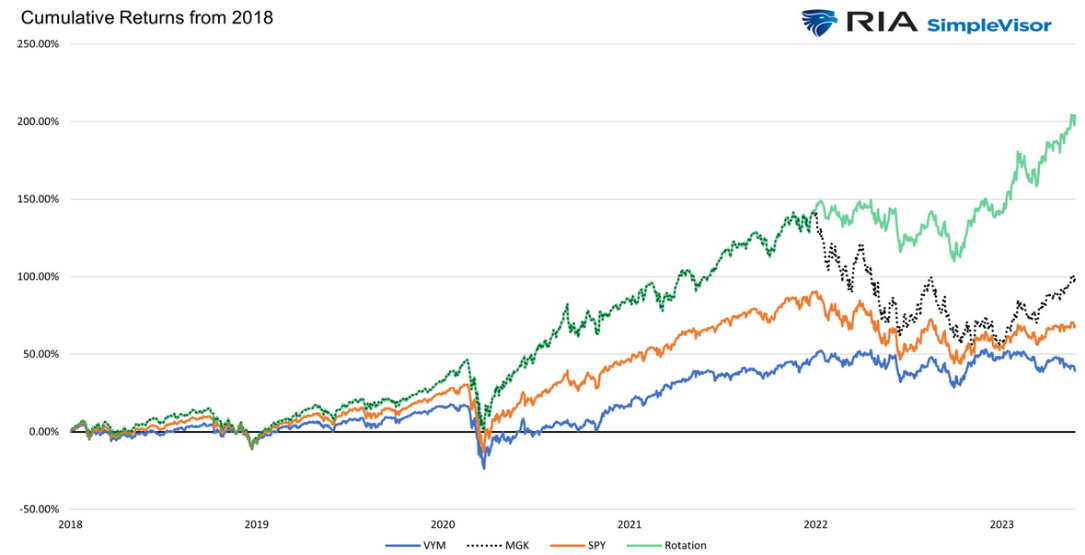

Il secondo grafico mostra i rendimenti cumulativi della strategia, che ha eseguito solo tre operazioni in cinque anni. Avremmo potuto aumentare il numero di operazioni e migliorare i rendimenti, ma abbiamo mantenuto un approccio semplice.

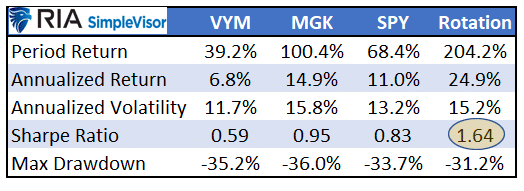

La tabella riassuntiva evidenzia che lo Sharpe Ratio, che misura il rendimento per unità di rischio della strategia di rotazione, è quasi doppio rispetto a quello dei tre ETF.

Nel nostro esempio, abbiamo scelto due ETF con una relazione relativa negativa solida e duratura. In pratica, gli investitori dovrebbero preferire diverse coppie di titoli.

Sintesi

La rotazione relativa dei titoli, dei settori e dei fattori può essere una fonte significativa di rendimento. Permette all’investitore di correre con i tori e di proteggersi dagli orsi in modo più efficiente.

A posteriori, come nel nostro esempio, sapere quando ruotare da una partecipazione all’altra è semplice. Nel mondo reale, le relazioni statistiche tra le coppie cambiano nel tempo. Inoltre, i rendimenti relativi delle coppie con forti relazioni inverse non si normalizzano necessariamente perché sono statisticamente molto estese. Per questi e altri motivi, può essere difficile capire quando ruotare e in che modo.

Pur essendo difficile, non è impossibile. Disporre degli strumenti giusti che misurano le relazioni, ne tracciano i rendimenti relativi e consentono l’analisi tecnica della relazione può rendere il compito gestibile.