Come da attese alla vigilia (ne ho parlato nell’analisi di ieri), il Presidente della Fed Powell ha alzato i tassi di 75 Bps, portandoli dal 2.5% al 3.25%.

Il discorso di Powell

Durato pochi minuti, il discorso si è concentrato molto sul tema del contenimento dell’inflazione, che ricordiamo secondo la Fed deve raggiungere l’obiettivo del 2% a tendere (oggi siamo ben distanti). Inoltre, ha fornito alcune proiezioni sia lato occupazione, che lato crescita da qui al 2025, in particolare:

- Tassi Fed dal 3.4% al 4.4% quest’anno e dal 3.8% al 4.6% nel 2023

- Crescita reale PIL: +0.2% (dalla precedente stima del +1.7%) e per il 2023 da 1.7% a 1.2%

- Inflazione: PCE atteso a 5.4% quest’anno, 2.8% nel 2023, 2.3% nel 2024

- Tasso di disoccupazione: 3.8% quest’anno, 4.4% nel 2023 e 2024

Di seguito, ho riportato, in base all’uscita dei dati ed ai vari meeting Fed, il cambiamento della curva dei tassi Fed…

Come possiamo notare, da inizio mese alla giornata di ieri, le proiezioni vedono il picco dei rialzi a maggio 2023, quindi possiamo considerare ancora 7 mesi davanti a noi di rialzi. Tuttavia ricordiamo che i mercati sono un indicatore anticipatore, quindi è probabile che già prima di questo picco si possa iniziare a vedere una ripresa delle quotazioni. Bisogna infatti dire, che il discorso di Powell di ieri, per la prima volta dopo tanto tempo, è stato leggermente più morbido ed improntato a fare capire che la “luce in fondo al tunnel” arriverà (inteso come fine del ciclo dei rialzi).

La reazione dei mercati

Se inizialmente i mercati avevano reagito molto bene (con rialzi anche superiori all’1% tra S&P 500 e NASDAQ Composite nei primi minuti post discorso), poi ha prevalso il solito mood ribassista che comanda attualmente, riportando in negativo tutti i principali indici (mediamente intorno a -1.7%).

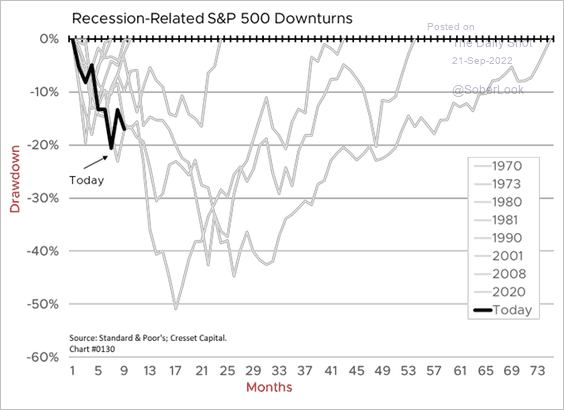

Cosa dobbiamo aspettarci quindi nelle prossime settimane/mesi? A mio modo di vedere, l’investitore dovrebbe sempre ragionare per analisi di scenario (positivi e negativi). Ora, se vediamo all’analisi dello scenario che penso interessi di più gli investitori, cioè quello potenzialmente negativo, allego qui sotto un’immagine con lunghezza ed entità dei Drawdown di tutti i precedenti periodi recessivi e crisi più gravi del mercato azionario…

Consideriamo che ad oggi, da inizio anno abbiamo un Drawdown (se prendiamo come riferimento l’indice S&P 500) del 20% che dura da 9 mesi.

Ora, se ragioniamo in termini di Drawdown, vediamo che il peggiore si è verificato nel 2008, con un calo del 50% (ma ricordiamoci che era al collasso l’intero sistema finanziario globale), passando poi per cali sempre molto gravi dal 30 al 40%.

Anche qui, mediamente, ipotizzando una durata dell’attuale calo fino al termine del ciclo tassi Fed (quindi tra i 15 e 16 mesi se consideriamo l’inizio calo al 3 gennaio 2022) vediamo che tutti i principali bear market, sono compresi proprio entro questo range (abbiamo solo 2 eccezioni nella storia di cali superiori al 40% e durata media 20-23 mesi).

Perciò, tornando ai giorni nostri, se un investitore considerasse in un ipotetico scenario negativo, un Drawdown del 35% di media, con una durata di 16 mesi (tra marzo ed aprile del 2023) probabilmente comprenderebbe già il 99% dei possibili scenari.

Questo almeno è quello che sto facendo io, dal momento che ho ancora in portafoglio un 13-15% di liquidità, da utilizzare soprattutto se i mercati dovessero rompere i minimi di metà giugno.

In caso contrario, qualora quegli stessi minimi rappresentassero il bottom di questo bear market, tanto meglio per tutti.

Alla prossima!

Se ritieni utili le mie analisi, e vuoi ricevere gli aggiornamenti quando le pubblico in tempo reale, clicca sul pulsante SEGUI del mio profilo!

"Quest'articolo è stato scritto a titolo esclusivamente informativo; non costituisce sollecitazione, offerta, consigli, consulenza o raccomandazione all'investimento in quanto tale non vuole incentivare in nessun modo l'acquisto di assets. Ricordo che qualsiasi tipo di assets, viene valutato da più punti di vista ed è altamente rischioso e pertanto, ogni decisione di investimento e il relativo rischio rimangono a carico"