Sembra di essere tornati ai tempi di John Arnold, il miliardario fondatore dell’hedge fund Centaurus Energy.

Il contratto di ottobre Henry Hub sul New York Mercantile Exchange è schizzato di 40 centesimi ieri mattina, superando ufficialmente il massimo del ciclo precedente di 4,93 dollari per mmBtu dal 2018, arrivando ad un nuovo massimo di sette anni di 5,01 dollari.

Grafico giornaliero gas naturale

È stato un rally con quel tipo di volatilità che ricorda i vecchi tempi, quando Arnold e altri grandi nomi degli hedge fund, come Dave Coolidge di Velite Capital ed Andy Rowe di Sandridge Capital, dettavano le regole dei giochi.

Dan Myers dell’agenzia di consulenza sui mercati del gas Gelber & Associates, a Houston, ha richiamato quell’epoca in una nota inviata ieri ai clienti.

“L’ultima volta che un contratto di ottobre aveva superato gli attuali massimi era stato nel 2008, prima della rivoluzione dello scisto su un mercato totalmente diverso”, scrive Myers.

Nel rally di 13 anni fa, il contratto di ottobre aveva raggiunto il massimo di 8,06 dollari. Il massimo storico, pari a 15,78 dollari, era stato segnato nel dicembre 2005.

Sebbene l’attuale rialzo sia relativamente ridotto, presenta quelle stesse correnti sotterranee che avevano portato a quei picchi: la paura di scorte ridotte di gas all’inizio dell’inverno, con i timori che le cose possano solo peggiorare.

Timori per il gas invernale

Si tratta degli stessi elementi che avevano alimentato un mercato rialzista di cinque anni del gas, i cosiddetti tempi d’oro del “natty”, dall’inizio del 2004 all’inizio del 2009, quando il prezzo era passato da 6 a quasi 16 dollari.

Sebbene Centaurus abbia fatto enormi profitti in quei cinque anni, Arnold ha raggiunto la fama nel 2006, con un affare da miliardi di dollari che aveva annientato il rivale Brian Hunter di Amaranth. Arnold è uscito di scena nel 2012, ma non prima di testimoniare davanti al Congresso nel 2009, portando ancora più attenzione sui suoi miliardi quando l’impennata dei prezzi degli energetici, sulla scia della crisi finanziaria, aveva scatenato un attacco politico contro gli speculatori dei mercati come lui.

Nello stesso anno in cui Arnold ha lasciato, i riflettori si sono accesi su Coolidge di Velite, che aveva riportato ritorni annuali di oltre il 50%, ottenendo la corona del trading del gas naturale. Coolidge si è poi ritirato nel 2015.

Altri hedge fund e banche sono usciti dal mercato del gas naturale negli anni seguenti, a causa della perdita di redditività dovuta a prezzi del gas strutturalmente bassi.

Dal 2014, i progressi tecnologici nella trivellazione da scisto di greggio e gas hanno comportato una crescita esponenziale delle scorte, pesando sui prezzi. Nel giugno dello scorso anno, il contratto mensile spot sull’Henry Hub è sceso al minimo di 25 anni di 1,43 dollari.

I grandi hedge fund torneranno sul mercato del gas?

Non si tratta di capire se l’attuale boom riporterà in gioco i grossi nomi degli hedge fund e altre istituzioni finanziarie.

Ma non si può escludere questa possibilità, tra la produzione sottotono e gli eventi meteo estremi dall’inizio dell’anno che hanno pesato così tanto sulle scorte di gas che il mercato è schizzato al tasso record del 94% dallo scorso anno.

Come se non ci fossero abbastanza fattori rialzisti, i cali a breve termine della produzione in conseguenza dell’uragano Ida hanno pesato ulteriormente sul mercato da fine agosto.

Con circa 1,7 bcf di produzione nel Golfo del Messico USA bloccata e non disponibile per il mercato, le scorte limitate hanno compensato il calo della domanda industriale e di energia elettrica la scorsa settimana.

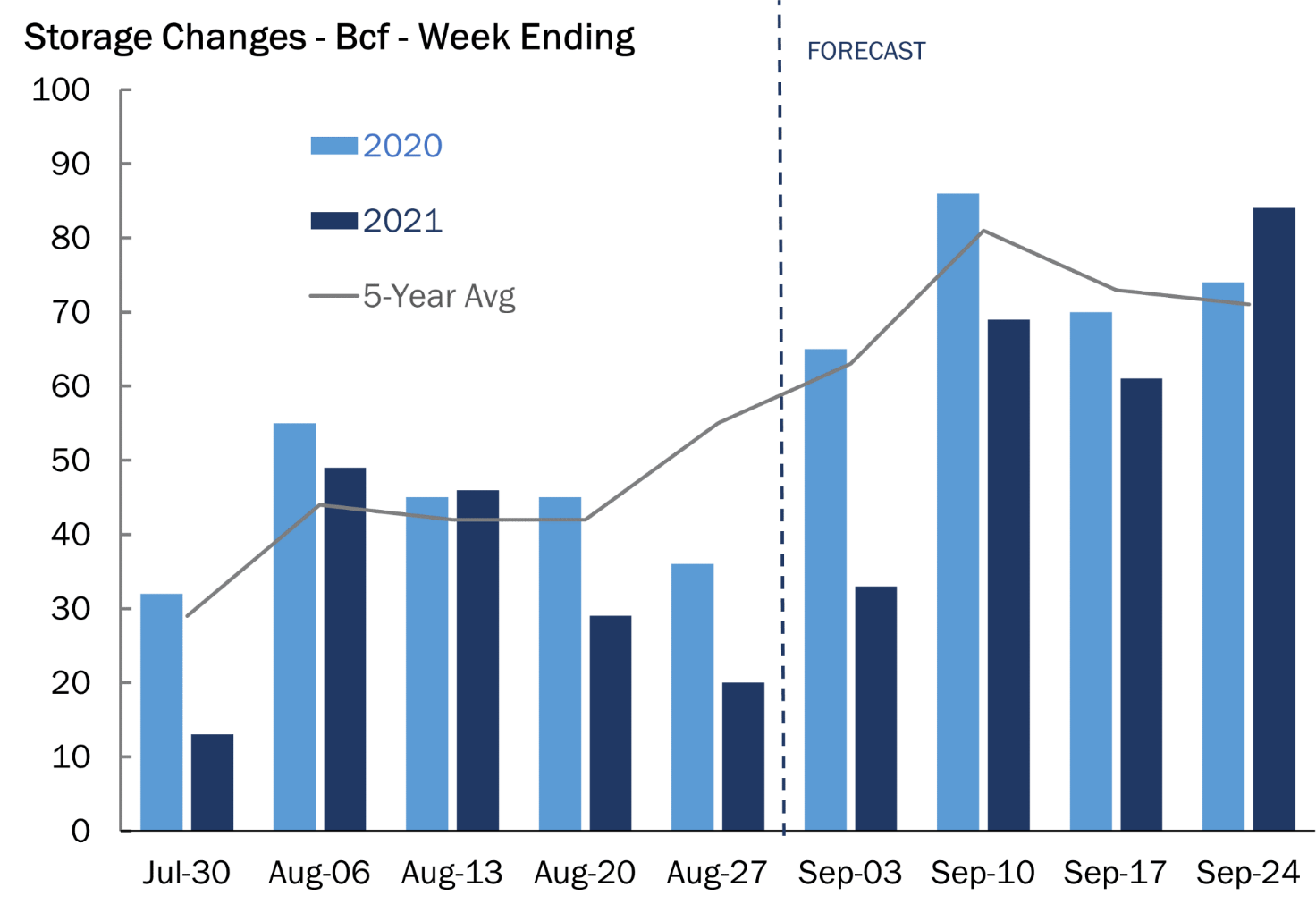

Variazione delle scorte

Fonte: Gelber & Associates

In questo contesto saranno pubblicati i dati di oggi sulle scorte di gas della US Energy Information Administration.

Secondo le stime degli analisti intervistati da Investing.com, nella settimana terminata il 3 settembre si è registrata un’iniezione di soli 20 bcf, in linea con l’aumento della settimana precedente.

Ma sarebbe comunque nettamente inferiore rispetto alla media quinquennale di 65 bcf.

Implicazioni per il prezzo internazionale

Prezzi alti del gas naturale avranno poco effetto sugli esportatori di GNL, i cui margini sono saliti ben oltre i 12 dollari, con i prezzi europei ed asiatici schizzati sopra i 18 dollari per MMBtu.

Il gas che resterà negli Stati Uniti avrà difficoltà a competere con il carbone ed altre fonti rinnovabili.

I produttori, intanto, continueranno ad aggiungere altre infrastrutture, sperando di capitalizzare su questi prezzi più alti.

La forza di produzione offrirà un po’ di equilibrio al mercato, facendo diminuire il divario delle scorte. Tuttavia, come sempre, non è certo quando la produzione si risveglierà dal suo torpore.

L’EIA ha provato ad azzardare una stima ieri, affermando nelle sue previsioni energetiche a breve termine che i prezzi raggiungeranno una media di 3,50 dollari entro il prossimo anno, tra l’aumento della produzione ed il calo delle esportazioni di GNL.

Nota: Barani Krishnan utilizza una varietà di opinioni oltre alla sua per apportare diversità alla sua analisi di ogni mercato. Per neutralità, a volte presenta opinioni e variabili di mercato contrarie. Non ha una posizione su nessuna delle materie prime o asset di cui scrive.