Si è temuto il peggio nel 2023, con lo spauracchio di una recessione che fortunatamente non è avvenuta. Inevitabilmente però, l'anno in corso si è aperto con dubbi e ombre legate ancora alle attuali tensioni geopolitiche, ai rischi e alle fragilità globali e alle incertezze dei mercati finanziari.

(Immagine: Trandingeconomics.com)

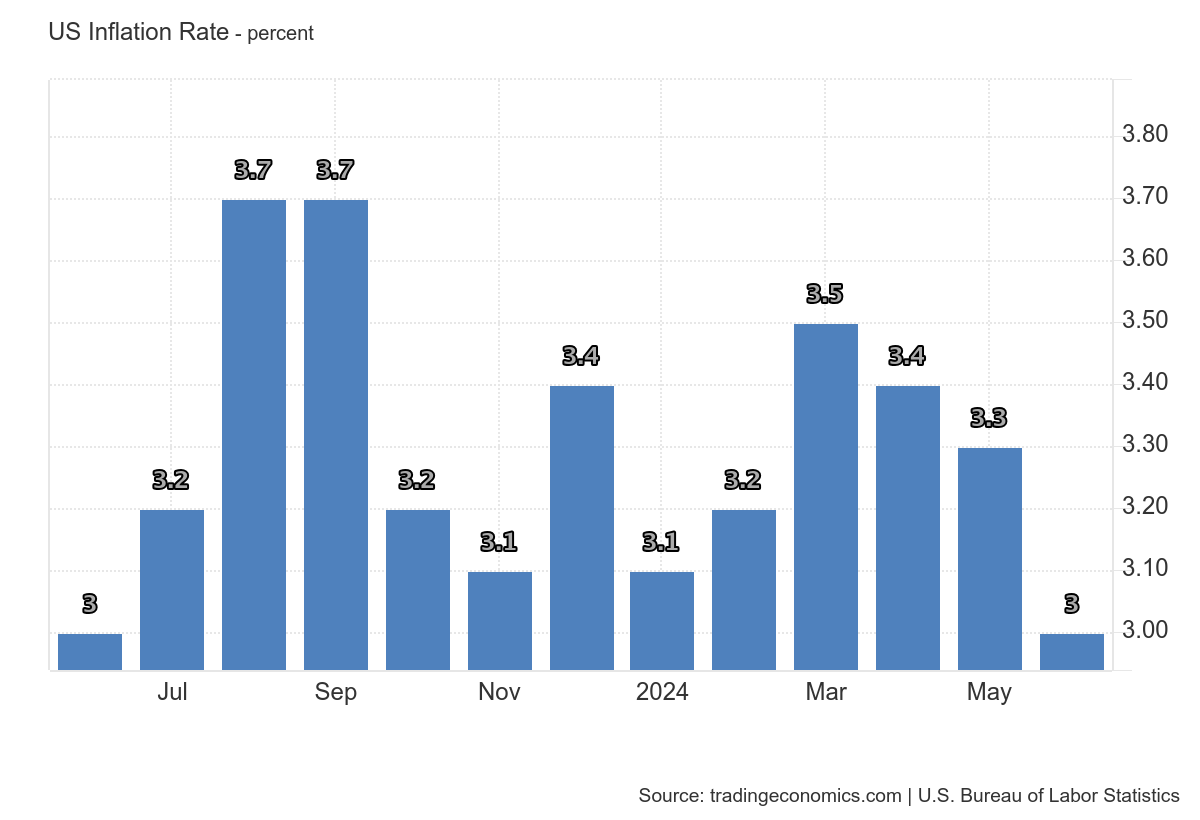

La fotografia del 2024 è per ora piuttosto rosea. La crescita dell'economia degli USA di quest'anno, nonostante si aleggi un declino politico, è del +2,7%. Il mercato finanziario, tecnologico e del lavoro produttivo appaiono sufficientemente solidi e in salute. Il mese di giugno scorso ha sottolineato un aumento di 206 mila nuovi posti di lavoro non agricoli, mentre il tasso di disoccupazione è in leggero aumento, dal 4% è salito al 4,1%. L'ingente spesa dei consumatori e i profitti aziendali sono in espansione e le condizioni appaiono abbastanza positive per i mercati azionari. Nelle ultime settimane l’S&P 500 ha chiuso con un +0,54% a 5.567 punti, raggiungendo un nuovo massimo storico di 5.570 punti. Dall'inizio del 2024 l'indice ha guadagnato il 13,4%.

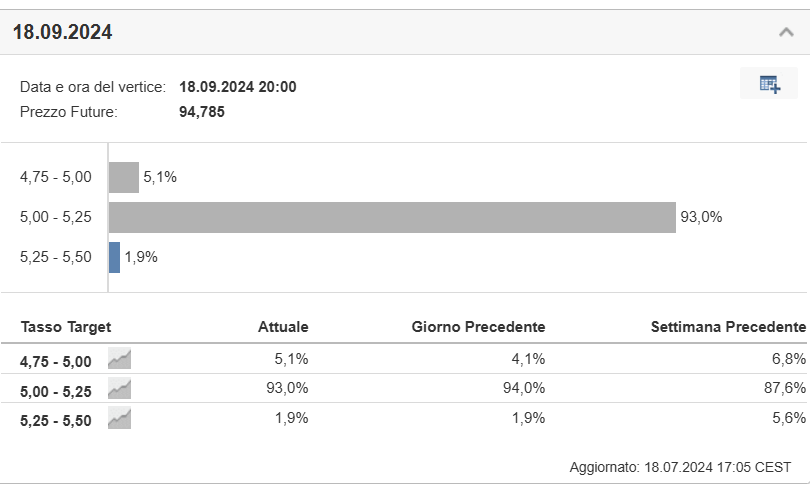

L'economia si è rinvigorita grazie agli investimenti tecnologici e informatici realizzati dalle imprese grazie ad una forte impiego di fondi pubblici, di circa 500 miliardi di dollari. Dopo i recenti record della Borsa Usa, il mese di giugno ha regalato una notizia importante: l'inflazione si è attestata al 3% rivelandosi migliore del previsto. Un dato che ha scatenato un certo ottimismo verso l'idea di un primo vero taglio dei tassi da parte della Fed a settembre. Ma nulla è assicurato, anche perché, fino ad ora, la banca centrale statunitense ha mantenuto un atteggiamento cauto, indietreggiando rispetto ad un taglio che gli investitori stanno fortemente aspettando, giustificato dal fatto che l'inflazione è comunque ancora alta, nonostante i segnali di un'economia piuttosto resiliente.

(Immagine: Investing.com)

Lo scenario apparentemente brillante è però lievemente offuscato da alcuni segnali che potrebbero interrompere l'andamento positivo. Ad esempio, diversi manager di imprese quotate hanno preventivato in un futuro prossimo dei tagli dei costi, per cercare di conservare dei livelli di profitto. Questo dovrebbe riflettersi sulle spalle dei consumatori americani che potrebbero interrompere il ciclo remunerativo formato dal lavoro forte, la crescita dei consumi e i conseguenti utili alti, che hanno di fatto accelerato i mercati azionari.

Invece, la frangia ottimista vede questa correzione come un'opportunità d'investimento per entrare nel mercato, che sta comunque andando bene. Questa fase, quindi, può essere una buona spinta propositiva per il medio lungo termine. Poi, c'è chi ipotizza anche un superamento di 5.000 punti entro la fine dell'anno del S&P 500 in virtù di una certa resilienza economica e grazie alla diminuzione dell'inflazione.

Francesco Bergamini, Rappresentante di Freedom24 in Italia, afferma che: “Le preoccupazioni per un potenziale crollo del mercato azionario e per una bolla hanno un posto. Tuttavia, è opportuno mantenere una visione ottimistica del mercato basata sia sui fondamentali, come la crescita degli utili, i tagli dei tassi della Fed e il boom del settore tecnologico in forte espansione, sia su altri fattori, soprattutto nel lungo periodo.

In uno scenario normale, che segue i cicli tipici dell'S&P 500 e le tendenze demografiche, possiamo aspettarci che l'indice S&P 500 aumenti significativamente entro la fine del decennio. Questa previsione si basa sulla continua crescita degli utili e sul rapporto di valutazione del mercato. Inoltre, si possono aggiungere alcuni fattori a favore, quali la crescita dei profitti e l'espansione del rapporto prezzo/utili (PE). Sebbene gli aumenti annuali del PE possano sembrare ambiziosi, sono giustificati dalla resistenza dimostrata dalle aziende durante la pandemia COVID-19. La capacità delle imprese di mantenere gli utili nonostante i gravi shock economici sottolinea la loro resilienza, garantendo un rapporto PE più elevato rispetto ai livelli pre-pandemia.”

Il mercato finanziario statunitense oggi

(Immagine: Trandingeconomics.com)

La fotografia del 2024 è per ora piuttosto rosea. La crescita dell'economia degli USA di quest'anno, nonostante si aleggi un declino politico, è del +2,7%. Il mercato finanziario, tecnologico e del lavoro produttivo appaiono sufficientemente solidi e in salute. Il mese di giugno scorso ha sottolineato un aumento di 206 mila nuovi posti di lavoro non agricoli, mentre il tasso di disoccupazione è in leggero aumento, dal 4% è salito al 4,1%. L'ingente spesa dei consumatori e i profitti aziendali sono in espansione e le condizioni appaiono abbastanza positive per i mercati azionari. Nelle ultime settimane l’S&P 500 ha chiuso con un +0,54% a 5.567 punti, raggiungendo un nuovo massimo storico di 5.570 punti. Dall'inizio del 2024 l'indice ha guadagnato il 13,4%.

L'economia si è rinvigorita grazie agli investimenti tecnologici e informatici realizzati dalle imprese grazie ad una forte impiego di fondi pubblici, di circa 500 miliardi di dollari. Dopo i recenti record della Borsa Usa, il mese di giugno ha regalato una notizia importante: l'inflazione si è attestata al 3% rivelandosi migliore del previsto. Un dato che ha scatenato un certo ottimismo verso l'idea di un primo vero taglio dei tassi da parte della Fed a settembre. Ma nulla è assicurato, anche perché, fino ad ora, la banca centrale statunitense ha mantenuto un atteggiamento cauto, indietreggiando rispetto ad un taglio che gli investitori stanno fortemente aspettando, giustificato dal fatto che l'inflazione è comunque ancora alta, nonostante i segnali di un'economia piuttosto resiliente.

(Immagine: Investing.com)

Lo scenario apparentemente brillante è però lievemente offuscato da alcuni segnali che potrebbero interrompere l'andamento positivo. Ad esempio, diversi manager di imprese quotate hanno preventivato in un futuro prossimo dei tagli dei costi, per cercare di conservare dei livelli di profitto. Questo dovrebbe riflettersi sulle spalle dei consumatori americani che potrebbero interrompere il ciclo remunerativo formato dal lavoro forte, la crescita dei consumi e i conseguenti utili alti, che hanno di fatto accelerato i mercati azionari.

Le attuali previsioni per Wall Street entro il 2024

Gli analisti rimangono cauti riguardo le prospettive per Wall Street entro fine anno. Un panorama variegato che suggerisce visioni differenti. Alcuni parlano di un trimestre a venire piuttosto instabile derivato dalla politica monetaria della FED, le insicurezza sui profitti aziendali e dalle prossime elezioni presidenziali che si terranno a novembre negli Stati Uniti, che si potrebbero tradurre in una correzione di mercato del 10-15% entro novembre.Invece, la frangia ottimista vede questa correzione come un'opportunità d'investimento per entrare nel mercato, che sta comunque andando bene. Questa fase, quindi, può essere una buona spinta propositiva per il medio lungo termine. Poi, c'è chi ipotizza anche un superamento di 5.000 punti entro la fine dell'anno del S&P 500 in virtù di una certa resilienza economica e grazie alla diminuzione dell'inflazione.

Francesco Bergamini, Rappresentante di Freedom24 in Italia, afferma che: “Le preoccupazioni per un potenziale crollo del mercato azionario e per una bolla hanno un posto. Tuttavia, è opportuno mantenere una visione ottimistica del mercato basata sia sui fondamentali, come la crescita degli utili, i tagli dei tassi della Fed e il boom del settore tecnologico in forte espansione, sia su altri fattori, soprattutto nel lungo periodo.

In uno scenario normale, che segue i cicli tipici dell'S&P 500 e le tendenze demografiche, possiamo aspettarci che l'indice S&P 500 aumenti significativamente entro la fine del decennio. Questa previsione si basa sulla continua crescita degli utili e sul rapporto di valutazione del mercato. Inoltre, si possono aggiungere alcuni fattori a favore, quali la crescita dei profitti e l'espansione del rapporto prezzo/utili (PE). Sebbene gli aumenti annuali del PE possano sembrare ambiziosi, sono giustificati dalla resistenza dimostrata dalle aziende durante la pandemia COVID-19. La capacità delle imprese di mantenere gli utili nonostante i gravi shock economici sottolinea la loro resilienza, garantendo un rapporto PE più elevato rispetto ai livelli pre-pandemia.”