Un’ampia serie di indicatori economici statunitensi continua a mostrare che le probabilità che sia iniziata o sia imminente una recessione definita dall’NBER sono basse. Questo profilo ribalta l’oscura narrativa favorita da alcuni ambienti. Ci sono possibili segnali d’allarme all’orizzonte, ma i numeri indicano che le probabilità di una recessione sono ancora deboli.

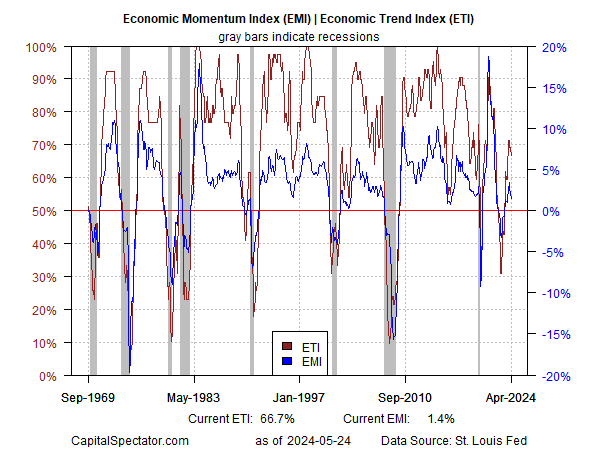

La base di questa visione è costituita da una serie di indicatori proprietari presentati negli aggiornamenti settimanali di The US Business Cycle Risk Report, una pubblicazione gemella di CapitalSpectator.com. Come riportato nel pezzo del 25 maggio, la tendenza macro ha raggiunto il picco all’inizio dell’anno e sta rallentando, ma l’attuale lettura di aprile rimane moderatamente positiva.

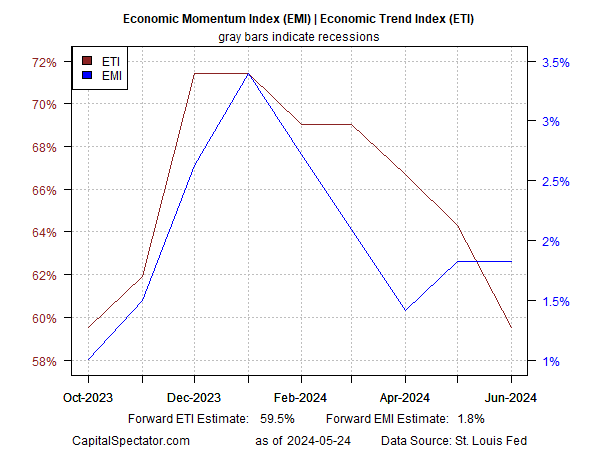

In prospettiva, aumenta la possibilità che uno o entrambi gli indicatori del grafico precedente scendano al di sotto dei rispettivi punti di svolta che segnano la recessione. Per valutare questa possibilità, è stata utilizzata una tecnica econometrica per generare stime previsionali di entrambi gli indicatori fino a giugno.

Su questa base, le prospettive sono contrastanti. Un indicatore (ETI) continua a diminuire, anche se si prevede che rimanga al di sopra del punto di non ritorno del 50%. L’EMI, invece, è salito di recente ed è destinato a rimanere stabile a una lettura moderatamente positiva fino al mese prossimo.

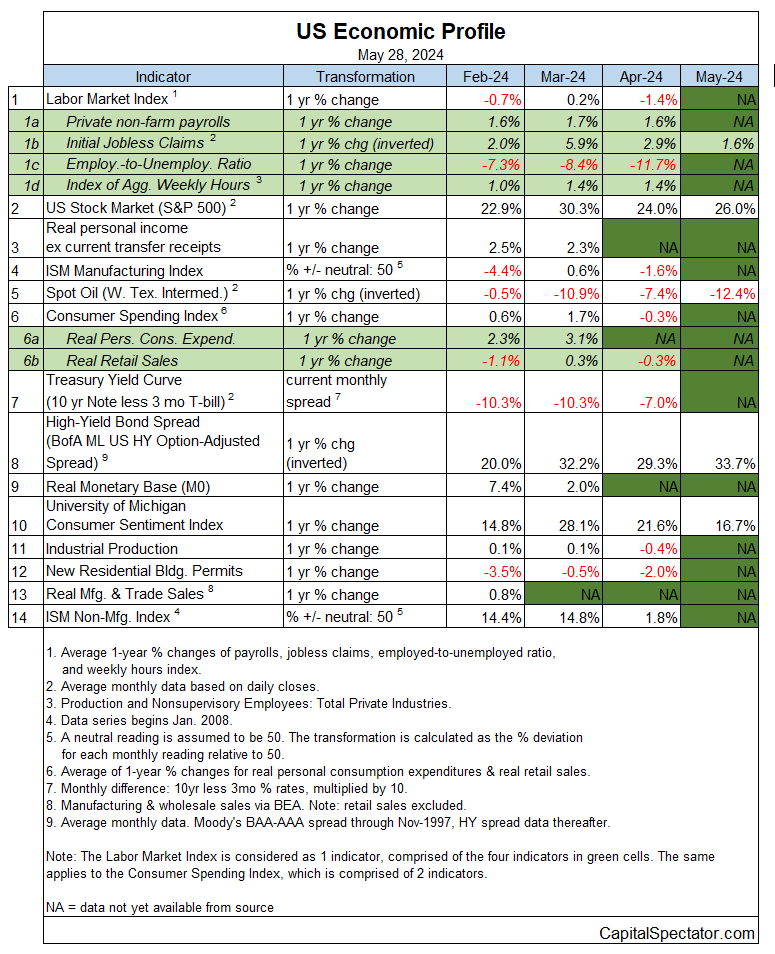

Per un’analisi più approfondita di dove potrebbero nascondersi i problemi nei prossimi mesi, si considerino le componenti sottostanti dell’ETI e dell’EMI, come mostrato nella tabella seguente. Il mercato del lavoro è nella lista dei possibili contributori netti negativi all’andamento dell’economia.

In particolare, l’indice del mercato del lavoro (una misura aggregata di quattro misure) continua la sua danza a fasi alterne con l’inchiostro rosso in aprile, diventando leggermente negativo. Un secondo mese con una lettura inferiore allo zero sarebbe un segnale d’allarme che indica che la dinamica macro continuerà a deteriorarsi anziché stabilizzarsi.

Si noti, inoltre, che i dati reali sulle vendite al dettaglio e sulla produzione industriale sono entrati in territorio negativo ad aprile rispetto al trend di un anno. Una continuazione dell’inchiostro rosso nel prossimo profilo di maggio aumenterebbe la possibilità che l’economia scivoli presto oltre il limite.

Nonostante queste preoccupazioni, è importante non concentrarsi eccessivamente su una manciata di indicatori. In ultima analisi, ciò che conta è l’evoluzione del trend aggregato. A tal fine, utilizzo una robusta tecnica econometrica con una storia incoraggiante per generare stime previsionali di tutti gli indicatori sopra riportati e quindi prevedere l’ETI e l’EMI. I risultati suggeriscono fortemente che l’espansione degli Stati Uniti continuerà fino a giugno. (Si tenga presente che l’ultimo mese con una serie completa di dati è febbraio, come da tabella precedente).

In conclusione, se il rischio di recessione è destinato a salire a un livello significativo, la prova potrebbe presentarsi già nella seconda metà dell’anno. Per alcuni analisti, è allettante indovinare la tempistica di tale rischio. Ma la storia ricorda che il tentativo di guardare al di là di uno o due mesi per generare segnali di ciclo economico di grande fiducia tende a essere una congettura piuttosto che un’analisi economica affidabile.