Sarà una settimana di contrattazioni ridotta per le festività, con i mercati statunitensi chiusi oggi per il Memorial Day. Venerdì abbiamo assistito a un’azione dei prezzi tipicamente festiva, con volumi di scambio ridotti e la tipica vendita di volatilità implicita che si tende a vedere prima di un fine settimana di tre giorni.

La prossima settimana sarà ricca di dati, a partire da martedì con la lettura dell’indice S&P sui prezzi delle case Corelogic e per finire con il rapporto PCE. Nella fascia oraria delle 13.00 si terranno anche le aste dei Treasury a 2, 5 e 7 anni e altri interventi della Fed.

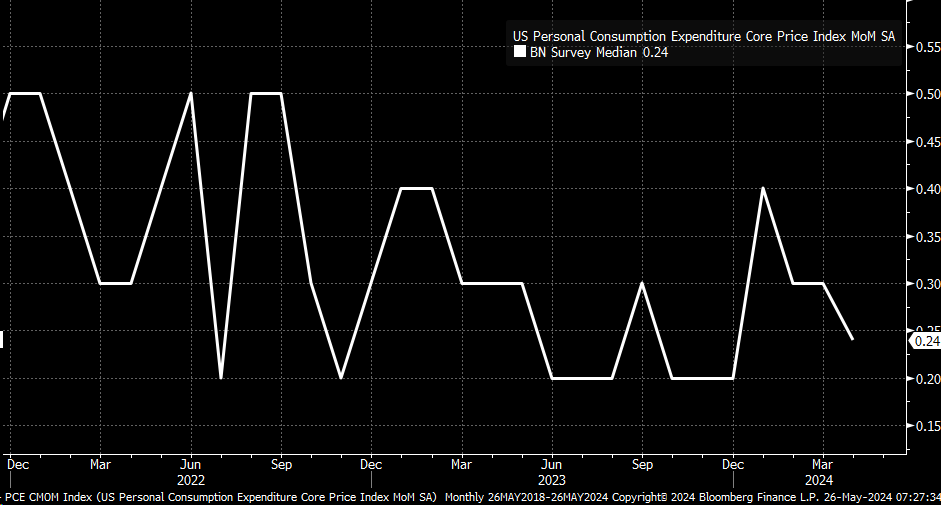

L’indice PCE core dovrebbe aumentare dello 0,2% su base mensile, in calo rispetto allo 0,3% di marzo, e crescere del 2,8% a/a, in linea con marzo. Al momento, le stime sembrano piuttosto contrastanti tra l’aumento dello 0,2% e dello 0,3% su base mansile, ma quando si sposta la mediana a due decimali, vediamo che la stima è dello 0,24%.

Quindi, lo 0,01% separa uno 0,2% da uno 0,3%, che apparirà sugli schermi venerdì, e un numero in linea rispetto a uno più caldo del previsto. Naturalmente, entreranno in gioco anche le revisioni dei dati del mese scorso, che dovranno essere osservate con attenzione.

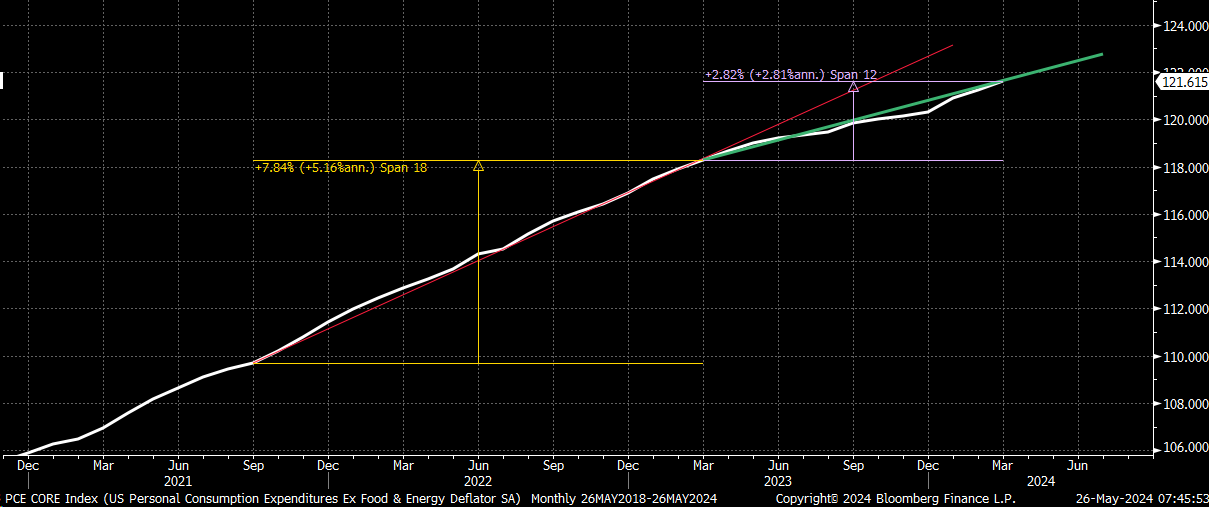

Anche se il dato dovesse attestarsi allo 0,24%, o alla media rilevata dello 0,25%, il tasso di variazione annualizzato a tre mesi del PCE core scenderebbe a circa il 3,4%, in calo rispetto al 4,4%, ma comunque superiore al 2,2% annualizzato da giugno a settembre e all’1,5% da settembre a dicembre.

Sebbene si sia verificato un notevole cambiamento di tendenza per il PCE core intorno a marzo 2023, non è chiaro se la nuova tendenza persisterà a questo ritmo o accelererà ulteriormente; l’attuale tendenza degli ultimi 12 mesi si è attestata intorno a un tasso annualizzato del 2,8%. Per questo la lettura di aprile sarà importante.

L’S&P 500 e il Nasdaq 100 possono salire?

L’azione dei prezzi di venerdì è sembrata piuttosto festiva, e non era inaspettata, dato il fine settimana di tre giorni e la consueta vendita di volatilità che si verifica nei fine settimana lunghi. Inoltre, mentre l’indice S&P 500 è salito venerdì, è riuscito a invertire solo il 61,8% del minimo di giovedì e ha tenuto per tutto il giorno.

Lo stesso vale per il Nasdaq 100, che venerdì ha trovato resistenza al livello di ritracciamento del 78,6%.

Quindi, martedì, affinché il trend di venerdì continui, entrambi gli indici devono fare un gap più alto e superare questi livelli di resistenza fin dall’inizio. In caso contrario, l’azione dei prezzi di venerdì sarà probabilmente imputata alla vendita di volatilità indotta dalle vacanze e al ritracciamento del ribasso di giovedì, aprendo la strada a livelli più bassi.

Dollaro USA, rendimenti e petrolio affrontano la resistenza

Anche il dollaro è stato più debole venerdì, con il USD/CAD che è sceso fino alla media mobile a 50 giorni e ha rimbalzato un po’. Il ribasso dell’USD/CAD è stato in qualche modo sorprendente, dato che venerdì mattina i dati di vendite al dettaglio sono stati più deboli del previsto in Canada. Tuttavia, per il momento, le tendenze dell’USD/CAD sembrano rimanere al rialzo.

I rendimenti a 2 anni sono saliti un po’, ma sono ancora nell’intervallo del 4,95%, dove si trovano da tempo. In seguito all’indebolimento dei report sull’occupazione e sull’IPC, i rendimenti a 2 anni si sono abbassati, testando due volte la media mobile a 50 giorni. Per il momento, questa media mobile è stata di supporto e in passato, quando il biennale ha rimbalzato sul 50 giorni, ha raggiunto un massimo più alto, quindi forse a questo punto il biennale sta cercando di tornare al di sopra del livello del 5%.

Il petrolio è nel mirino questa settimana dopo aver testato il supporto e rimbalzato a 76 dollari la scorsa settimana. Inoltre, l’RSI ha formato una divergenza rialzista, con un minimo superiore sull’RSI e un minimo inferiore sul prezzo. Probabilmente dovremo vedere il prezzo superare gli 80 dollari per avere maggiore certezza che si sia verificato un cambiamento di tendenza.

Infine, questa settimana avremo anche l’indice S&P Core Logic/Case Shiller prezzi delle case, che sono importanti perché tendono a precedere l’indice IPC OER di circa 18 mesi. Negli ultimi mesi i dati Case Shiller sono saliti notevolmente e l’aspetto importante è che i dati IPC OER stanno arrivando a un punto in cui dovrebbero iniziare a salire sulla base dei dati Case Shiller.

A martedì.