- L’impressionante serie vincente dei tre indici principali si è interrotta alla fine della scorsa settimana a causa dei timori di un aumento sostenuto dei tassi di interesse.

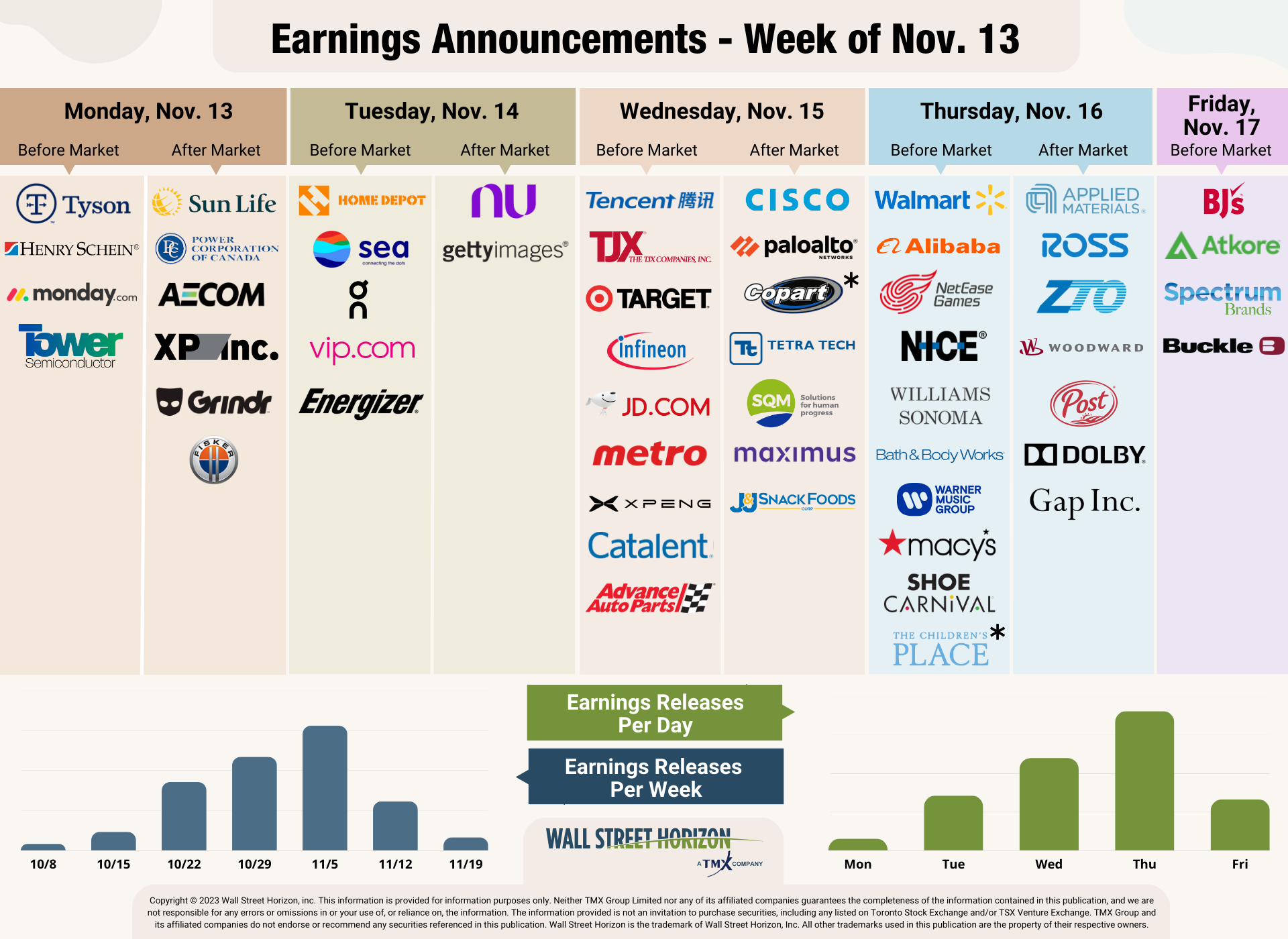

- Questa settimana sono attese le relazioni di 1.410 società per il terzo trimestre, 12 delle quali appartenenti allo S&P 500.

- Questa settimana tutti gli occhi saranno puntati sul commercio al dettaglio con i risultati attesi da Home Depot, Target Corporation, The TJX Companies, Walmart, Macy’s, Gap Inc, Ross Stores e altri.

- Potenziali sorprese questa settimana: Catalent, Henry Schein.

La speranza di un taglio dei tassi d’interesse a breve termine e il calo dei rendimenti hanno spinto i principali indici a un rally di più giorni all’inizio di novembre. È stata la fine di questi due fattori a interrompere la serie vincente più lunga degli ultimi due anni alla fine della scorsa settimana. Giovedì, le dichiarazioni del presidente della Federal Reserve Jerome Powell hanno suggerito che il lavoro della Fed per ridurre l’inflazione probabilmente non è ancora terminato, facendo crollare le quotazioni di S&P 500, DJIA e Nasdaq 100.

Una volta conclusa la stagione degli utili di picco, gli investitori guarderanno all’ultima tappa della stagione del terzo trimestre, quando i dettaglianti presenteranno i loro bilanci nelle prossime settimane. Le dichiarazioni di queste aziende forniranno una lettura del consumatore statunitense, che negli ultimi tempi è stato difficile da definire a causa di dati contrastanti. La scorsa settimana sono arrivati i risultati dei retailer di abbigliamento ed è emerso chiaramente che, mentre molte aziende continuano a battere sul fronte dei profitti, la crescita dei fatturati è stata più difficile. Sia Under Armour (NYSE:UA) che Steven Madden Ltd (NASDAQ:SHOO) hanno battuto l’EPS, ma sono rimasti in linea con il fatturato. La società madre di Coach, Tapestry (NYSE:TPR), ha battuto gli utili per azione ma non il fatturato. La scorsa settimana il punto di forza del settore è stato RealReal Inc (NASDAQ:REAL), che ha superato entrambe le metriche, facendo schizzare il titolo del 35% dopo la pubblicazione dei dati.

Con il 92% degli azionisti dell’S&P 500 che hanno presentato i loro bilanci, il tasso di crescita misto degli EPS per il terzo trimestre è salito al 4,1% rispetto al 3,7% della scorsa settimana.

Guadagni in programma - Settimana del 13 novembre 2023

La stagione degli utili è ormai alle spalle, ma ci sono ancora molte società che devono presentare i loro bilanci per il terzo trimestre. Questa settimana sono attesi i comunicati sugli utili di 1.410 società quotate in borsa (su un totale di 10.000), di cui 12 provengono dall’indice S&P 500. Il settore retail sarà al centro dell’attenzione con le relazioni di Home Depot Inc (NYSE:HD), Target Corporation (NYSE:TGT), TJX Companies Inc (NYSE:TJX), Walmart Inc (NYSE:WMT), Macy’s Inc (NYSE:M), Gap Inc (NYSE:GPS), Ross Stores Inc (NASDAQ:ROST) e altri ancora.

Fonte: Wall Street Horizon

Potenziali sorprese questa settimana: Henry Schein e Catalent

Questa settimana continuiamo a ricevere risultati da società che hanno spostato le date degli utili del terzo trimestre 2023 al di fuori dei loro standard storici. Solo due di queste società fanno parte dell’S&P 500 e hanno confermato date degli utili più lontane del solito e quindi hanno fattori DateBreaks negativi*. Si tratta di Henry Schein Inc (NASDAQ:HSIC) e Catalent Inc (NYSE:CTLT), entrambe del settore sanitario. Secondo una ricerca accademica, le date degli utili più tardi del solito suggeriscono che queste società riporteranno “cattive notizie” nelle loro prossime call.

Henry Schein

Data del report confermata dalla società: Lunedì 13 novembre, BMO

Data prevista per il report (in base ai dati storici): Martedì 7 novembre, BMO

Fattore DateBreaks: -3*

Il distributore di forniture mediche Henry Schein presenterà i risultati del terzo trimestre 2023 lunedì 13 novembre, sei giorni dopo il previsto. Si tratterebbe dell’ultimo report presentato (da quando abbiamo iniziato a raccogliere dati per questa società nel 2006).

Per quanto riguarda il settore dentale, HSIC ha un ampio portafoglio di impianti, faccette e allineatori trasparenti. Poiché questi prodotti sono spesso considerati per uso estetico e quindi non coperti dall’assicurazione, le vendite di queste forniture dipendono fortemente dalla domanda dei consumatori, che ha iniziato a mostrare segni di indebolimento nel quarto trimestre. Un punto debole del settore medico è rappresentato dal calo delle vendite dei prodotti DPI e dei kit di analisi COVID-19 rispetto al periodo dell’anno precedente.

Un altro aspetto da tenere presente è la recente acquisizione di Shield Healthcare da parte di Henry Schein, completata il mese scorso. Spesso le acquisizioni possono essere la causa di ritardi negli utili.

Catalent, Inc.

Data del report confermata dalla società: Mercoledì 15 novembre, BMO

Data prevista per il report (in base ai dati storici): Mercoledì 1 novembre, BMO

Fattore DateBreaks: -3*

Non è la prima volta che evidenziamo un segnale problematico per Catalent. Questa società globale di salute dei consumatori sviluppa e produce soluzioni per farmaci, prodotti biologici a base di proteine, terapie cellulari e geniche. Il titolo del settore farmaceutico del New Jersey, con una capitalizzazione di mercato di 8 miliardi di dollari e appartenente al settore sanitario, ha una storia di conferme tardive della data degli utili e di rinvii dei risultati trimestrali.

Per il primo trimestre del 2024, CTLT ha posticipato la pubblicazione degli utili al 15 novembre, due settimane più tardi del previsto. Si tratterebbe dell’ultima data di pubblicazione dei risultati (da quando abbiamo iniziato a raccogliere dati per questa società nel 2014). Si tratta inoltre della prima relazione di mercoledì, dopo che negli ultimi 5 anni era stata presentata sempre il martedì.

Il calo della domanda per i suoi prodotti di consumo discrezionali ha causato un taglio della guidance nel trimestre precedente, facendo crollare le azioni. All’inizio di quest’anno CTLT ha registrato un’impennata in seguito a speculazioni di acquisizione, ma i guadagni sono stati effimeri perché una riorganizzazione in aprile ha messo in dubbio la redditività a lungo termine dell’azienda. In seguito, un taglio della guidance a maggio ha provocato un crollo fino al minimo dell’anno, che attualmente è pericolosamente vicino a raggiungere. Infine, dopo un’altra previsione negativa, i risultati del secondo trimestre hanno battuto le aspettative della società a giugno. In seguito è stato nominato un nuovo direttore finanziario. In agosto la società ha comunicato i risultati del quarto trimestre 2023, che hanno mostrato un calo del 19% dei ricavi rispetto all’anno precedente e un EPS che ha mancato le aspettative del mercato di due centesimi.