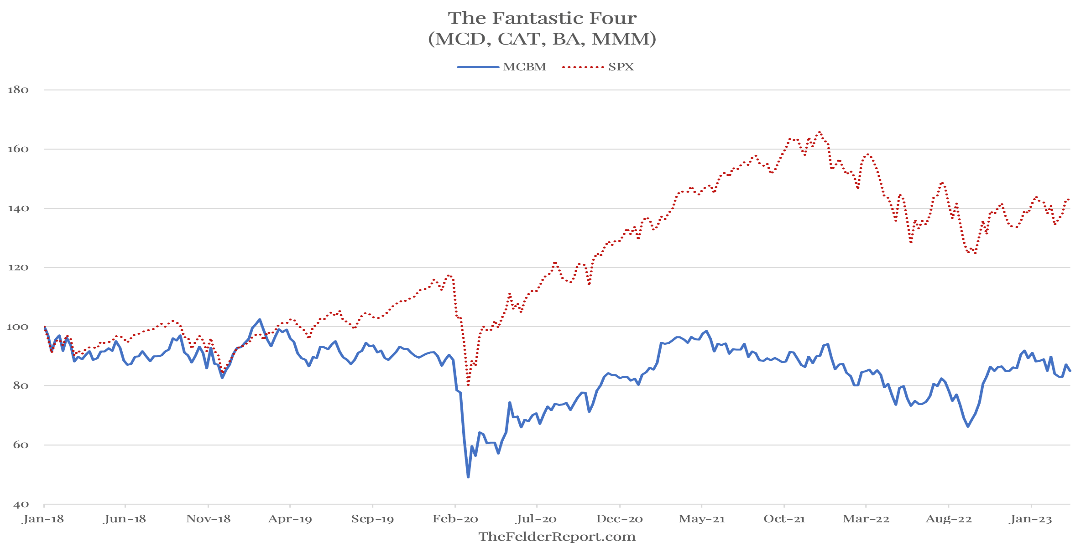

All’inizio del 2018 ho evidenziato un quartetto di titoli che avevano registrato un’impennata dei prezzi molto più significativa di quanto potesse essere giustificato dai loro trend aziendali sottostanti. Si trattava di McDonald’s Corporation (NYSE:MCD), Caterpillar (NYSE:CAT), Boeing (NYSE:BA) e 3M (NYSE:MMM).

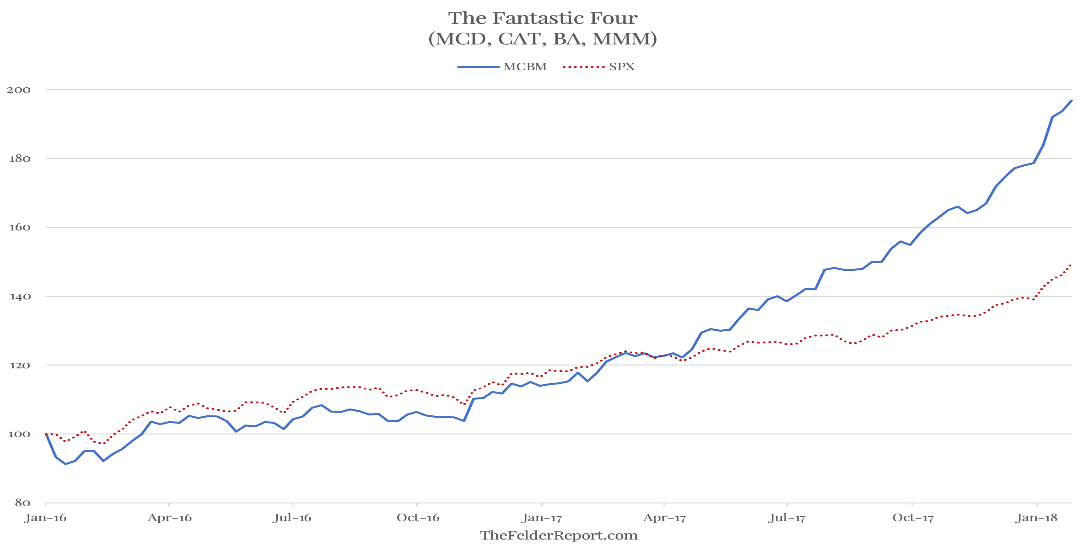

Nei due anni precedenti al gennaio 2018, questi titoli hanno superato in modo significativo non solo l’intero mercato azionario, ma anche i celebri titoli FANG, nonostante il fatto che i loro trend aziendali sottostanti fossero molto meno entusiasmanti. Per questo motivo li ho soprannominati “I Fantastici Quattro”.

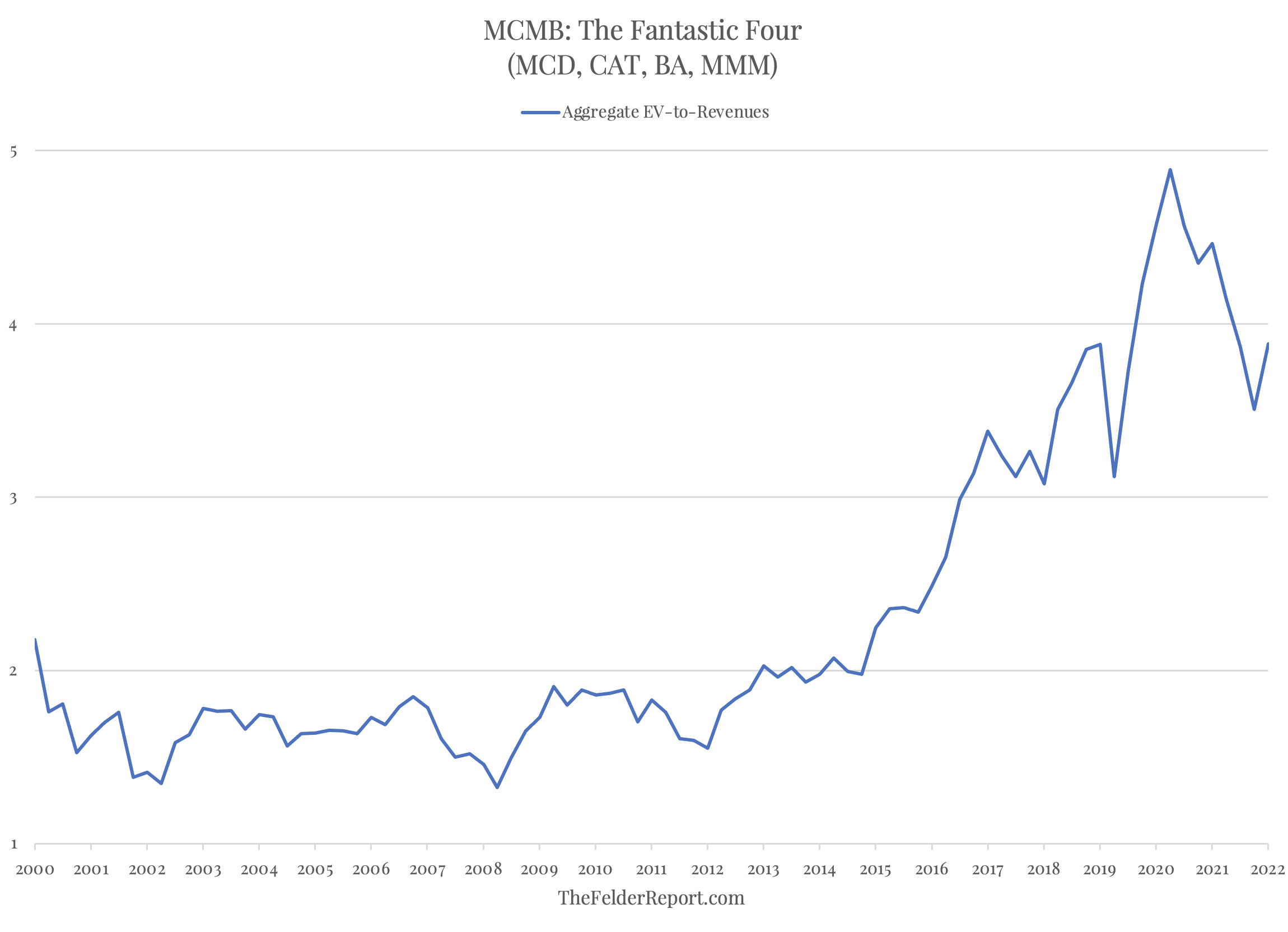

In apparenza, il fatto che questi titoli “blue chip” si siano impennati in modo così drammatico è difficile da spiegare. Ancora più difficile da capire era la loro impennata di valutazione collettiva (soprattutto se si considera che le loro vendite complessive erano in realtà in calo). Dopo aver formato un intervallo di circa 1,5-2 volte il valore d’impresa per i ricavi, questi titoli hanno visto questo rapporto salire a livelli senza precedenti nella seconda metà del 2010.

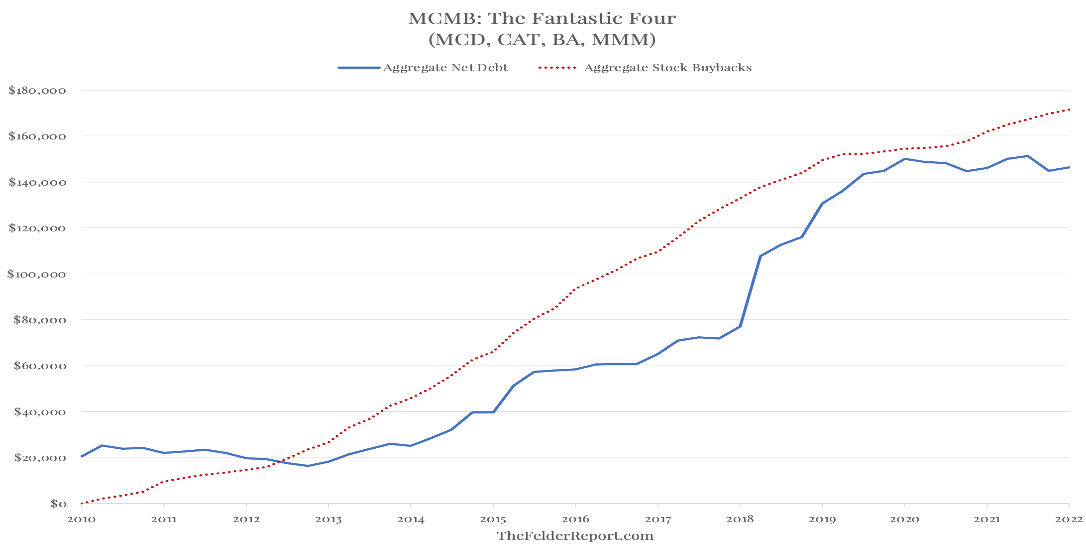

Tuttavia, se si osservano i loro bilanci, la risposta è apparsa subito ovvia. Come gruppo, hanno assunto oltre 100 miliardi di dollari di nuovo debito per finanziare programmi di riacquisto di quasi lo stesso importo. In sostanza, si è trattato di un massiccio scambio di azioni per debiti e tutta questa domanda di azioni finanziata dal debito ha spiegato come le valutazioni siano salite anche se le condizioni di business ristagnavano.

Anche se il numero di azioni è diminuito, la capitalizzazione di mercato è aumentata a causa di tutti gli acquisti effettuati; se si aggiunge tutto il nuovo debito in bilancio, il valore delle imprese è salito ancora più rapidamente dei prezzi delle azioni.

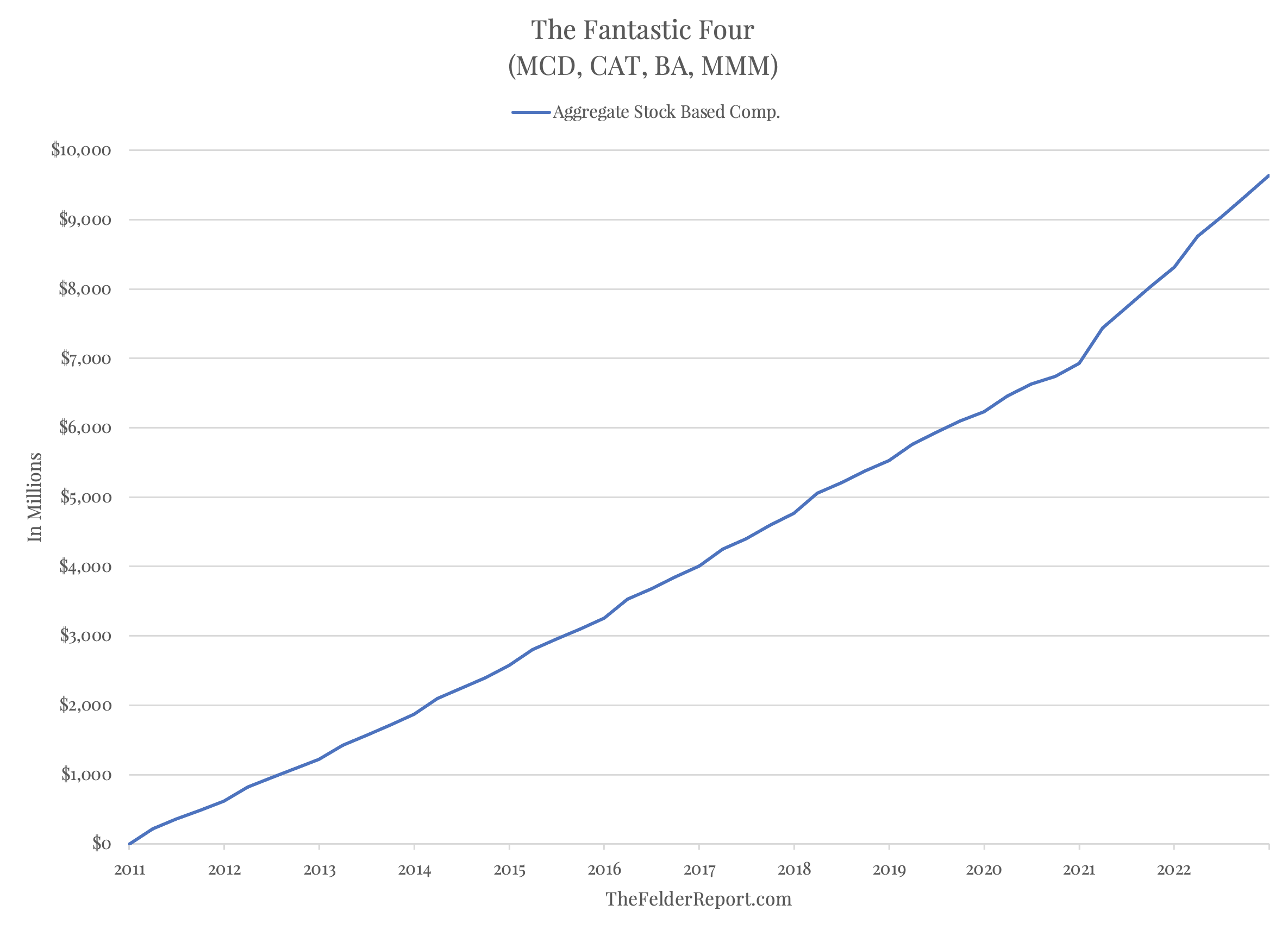

Certamente gli azionisti ne hanno beneficiato nel breve periodo, ma i principali beneficiari di questo massiccio esercizio di ingegneria finanziaria sono stati i top manager, ai quali sono stati concessi miliardi di dollari di compensi basati su opzioni (e che hanno venduto personalmente azioni anche mentre la società acquistava).

Per questo motivo ho sostenuto in passato che molti riacquisti di azioni sul mercato aperto (rispetto a offerte pubbliche di acquisto molto più trasparenti) sono in realtà solo schemi di manipolazione del prezzo delle azioni poco velati. Dato che la maggior parte dei loro compensi avviene sotto forma di opzioni, i dirigenti hanno un enorme incentivo a intraprendere manipolazioni e le statistiche dimostrano che, di fatto, perseguono tali politiche.

Il problema, ovviamente, è che tutto quel debito che era così a buon mercato negli anni passati non lo è più. I tassi di interesse sono molto più alti oggi di quanto non lo fossero quando è stato intrapreso questo scambio di azioni per debiti e quindi la manipolazione a breve termine del prezzo delle azioni potrebbe avere costose ramificazioni a lungo termine se i tassi di interesse rimarranno elevati.

Da quando ne ho scritto per la prima volta cinque anni fa, questi titoli sono già diventati un capitale morto. Tuttavia, le loro valutazioni rimangono estreme, soprattutto a causa di tutto il debito che rimane in bilancio, e le loro tendenze commerciali sottostanti non sono diventate più entusiasmanti nel frattempo.

Per essere sicuri, queste società non sono assolutamente in difficoltà. Tuttavia, ciò non significa che il rapido aumento degli interessi passivi, che si mangiano sempre più reddito operativo, non possa rappresentare il tipo di vento contrario strutturale agli utili che ispirerebbe un’inversione delle valutazioni del gruppo, riportandole più vicine alle norme storiche. E questa potrebbe essere un’esperienza molto dolorosa per gli azionisti che non hanno già seguito l’esempio dei dirigenti scaricando miliardi di dollari in azioni nella forza del prezzo delle azioni creata dall’ondata di riacquisti.

Quale titolo dovresti acquistare nel prossimo trade?

Con le valutazioni che schizzano nel 2024, molti investitori non se la sentono di investire in borsa. Sei indeciso su dove investire? Accedi ai nostri portafogli e scopri le nostre opportunità ad alto potenziale.

Solo nel 2024, i ProPicks IA hanno identificato 2 titoli che sono schizzati di oltre il 150%, 4 titoli saliti di oltre il 30%, e altri 3 che sono saliti di oltre il 25%. Si tratta di dati che lasciano di stucco.

Con i portafogli adatti ai titoli degli indici Dow, S&P, ai titoli tech e a quelli Mid Cap è possibile esplorare varie strategie per creare ricchezza.