- C’è del fermento a Starbucks con il ritorno del leggendario AD Howard Schultz

- Starbucks è un titolo che può beneficiare delle riaperture post-COVID

- I primi due punti sono legati entrambi ad una buona ripresa del conto economico

- Le sfide che interessano l’azienda sono i macro, che interessano anche i competitor

- Se vuoi potenziare la ricerca di nuove idee di investimento valuta l’upgrade a InvestingPro+

- I dati sulle vendite degli ultimi trimestri mostrano una crescita del trend, in alcuni casi maggiori delle aspettative degli analisti

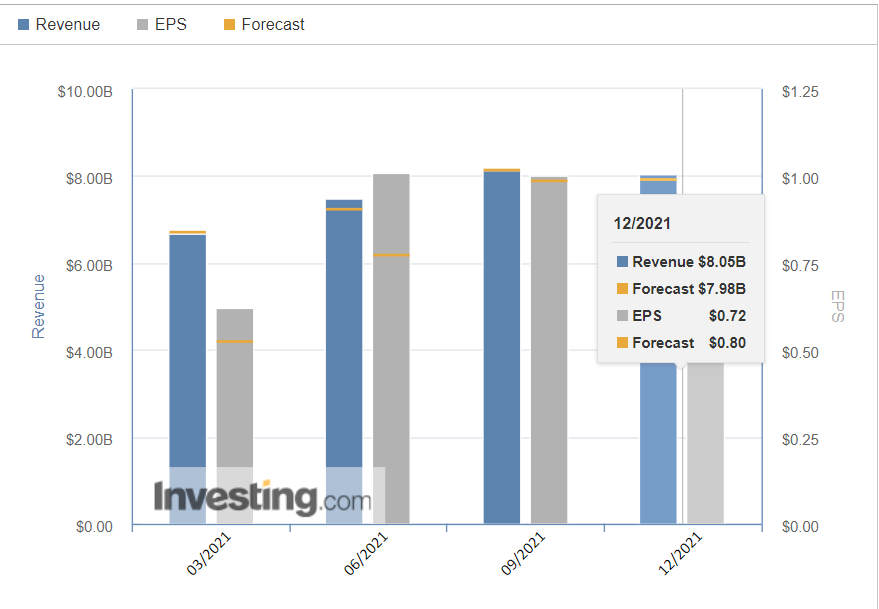

- La crescita dei profitti resta positiva, ad eccezione dell’ultimo trimestre, nonostante il valore di 0,72 dollari di utili per azione sia ancora maggiore su base annua (ultimo trimestre 2020 EPS di 0,61 dollari).

- Ha una valutazione scontata

- C’è un margine di sicurezza, con un fair value di oltre il 25% superiore al prezzo attuale

- Uno storico solidissimo in termini di profitti e ricavi

- Un “nuovo” CEO che, malgrado tutto, conosce le dinamiche della società meglio di chiunque altro

- I dati finanziari di qualunque società relativi agli ultimi 10 anni

- Punteggi sulla salute finanziaria in termini di redditività, crescita ed altro

- Un fair value calcolato da decine di modelli finanziari

- Un rapido confronto con i rivali

- Grafici su fondamentali e performance

In una fase di debolezza sui mercati, gli investitori dovrebbero cercare quei titoli che riescono a “reggere” meglio i possibili sviluppi negativi dei prezzi, in quanto potrebbero avere un vantaggio competitivo interessante, o perché presentano dei bilanci capaci di affrontare possibili periodi negativi anche a livello economico.

Tutto ciò deve essere accompagnato da valutazioni che ci permettano di avere un “margine” (o uno sconto) sul prezzo attuale, in quanto la combinazione vincente per un investitore dovrebbe essere:

1. Acquistare titoli con un buon foglio di bilancio e un forte vantaggio competitivo

2. Comprare queste buone azioni ad un prezzo scontato

Utilizzando InvestingPro+, possiamo recuperare i dati utili ad arrivare ai punti visti sopra.

Oggi ci concentreremo su Starbucks (SBUX) come candidato potenziale per questo profilo.

Starbucks Corporation (NASDAQ:SBUX) è un colosso della torrefazione e distribuzione di caffè che opera i 82 mercati in tutto il mondo. L’azienda possiede oltre 32.000 negozi in tutto il mondo.

Opera attraverso tre segmenti: Americhe, Internazionale e sviluppo di canali. Vende anche una serie di prodotti a base di tè e caffè e licenzia i suoi marchi attraverso altri canali, come punti vendita autorizzati, negozi e servizi di ristorazione sotto diversi brand tra cui, Starbucks Coffee, Teavana, Seattle's Best Coffee, Evolution Fresh, Ethos, Starbucks Reserve e Princi.

Recentemente, l’azienda è stata al centro della scena grazie al ritorno dello storico AD Howard Schultz al comando, proprio mentre affronta previsioni incerte, come abbiamo visto per la performance del prezzo e il contesto macro. Dunque, ci porta tutto ciò?

(Nota: prezzi e grafici sono aggiornati alla chiusura di lunedì 25 aprile)

Recente calo di Starbucks

Graficamente, notiamo che Starbucks ha seguito il trend del mercato USA, in generale, con i massimi raggiunti nel 2021 ed il successivo calo in corso, attualmente oltre il 36% dal picco dell’anno precedente.

Dunque, ciò che resta da capire è se questo calo, unito alle valutazioni fondamentali del titolo, possa rappresentare un buon punto d’entrata per un possibile acquisto oppure no.

Salute finanziaria di Starbuck

Torniamo agli utili trimestrali, dove possiamo avere gratuitamente accesso a molte funzionalità interessanti.

Ecco due cose importanti che emergono dagli utili di Starbucks:

Approfondiamo la storia della crescita di Starbucks

Per andare più a fondo e capire il valore che potrebbe avere il titolo, possiamo esaminare il conto economico e altri aspetti su InvestingPro+.

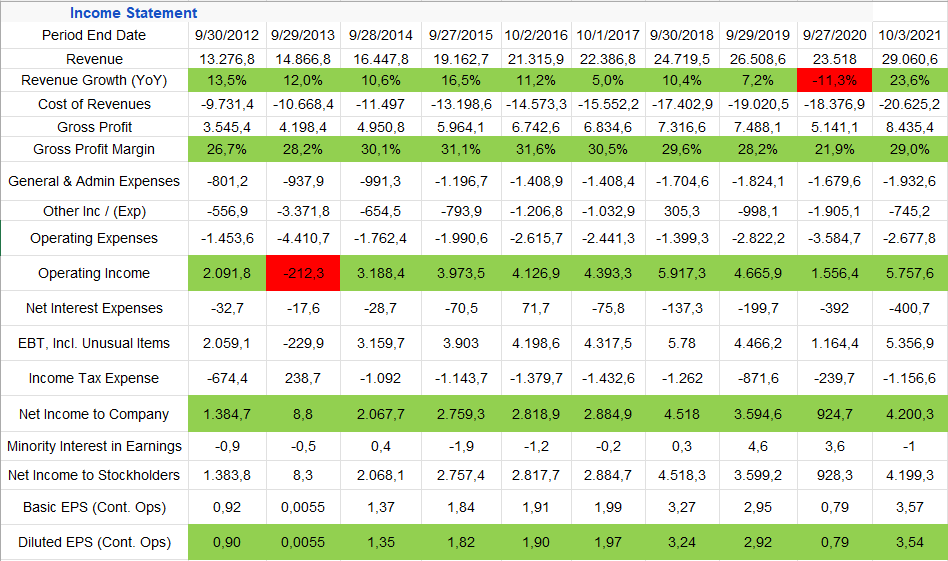

Oltre a fornirci i dati finanziari completi degli ultimi 10 anni, Pro ci permette di esportare i dati su Excel o Google spreadsheet, nel caso volessimo fare dei calcoli per conto nostro.

Notiamo immediatamente dal conto economico la crescita stabile (in verde) del fatturato, fatta eccezione per il 2020, anno in cui, ovviamente a causa del COVID, molti punti vendita sono rimasti chiusi per lunghi periodi.

Nonostante ciò, nell’ultimo trimestre, abbiamo visto un aumento del 13% nelle vendite globali, di cui un 3% deriva dall’aumento dello scontrino medio ed il restante 10% dal numero di transazioni.

Source: InvestingPro+

Nell’immagine sopra, la linea verde ci mostra una storia di crescita stabile del fatturato nel corso degli anni. Vediamo anche che i margini lordi di Starbucks sono rimasti coerenti ed elevati intorno al 29%.

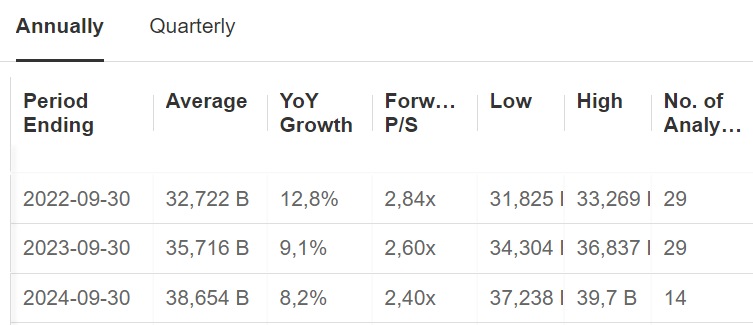

Gli analisti continuano a prevedere una crescita positiva del fatturato per gli anni a venire, prevedendo una crescita del 10%, in linea con l’andamento registrato.

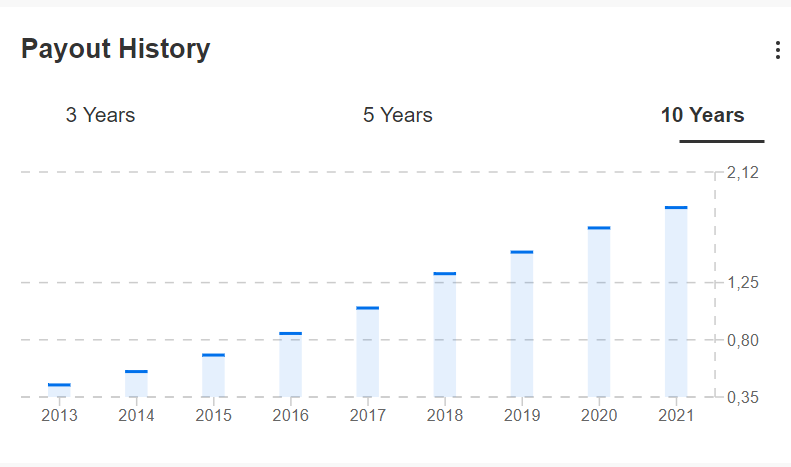

Un altro aspetto che dovremo considerare è quello dei dividendi. Infatti, non solo vediamo un crescente payout ratio (percentuale dei profitti versati agli azionisti), ma anche la media del rendimento dei dividendi mostra un trend positivo e mantiene i valori tra l’1,5% ed il 3% da diversi anni.

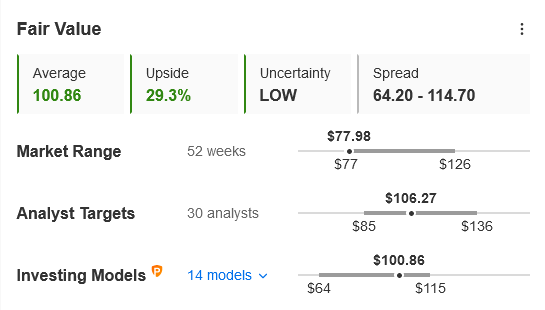

Il valore di Starbucks

Arriviamo così alla parte finale della nostra analisi, in cui dobbiamo stimare un possibile range di prezzo e compararlo col valore attuale del titolo, per capire se abbiamo un necessario margine di sicurezza che ci consenta di effettuare il nostro investimento.

Nel caso di Starbucks, possiamo vedere che il valore intrinseco di Pro+ è il 29,4% superiore al valore attuale del titolo. Possiamo considerarlo un “margine” che abbiamo sul valore corretto del titolo o, in altre parole, il margine di rialzo se le cose vanno bene e il cuscinetto se le cose vanno male. Solitamente, considero un valore ottimale del 25% o più un margine potenzialmente allettante.

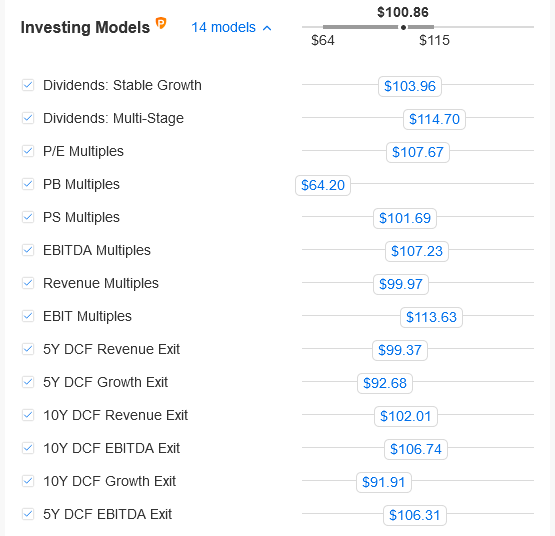

Infine, vi ricordo che il fair value sopra è la “media” di 13 diversi modelli, che prendono in considerazione i diversi aspetti delle valutazioni.

Come possiamo vedere dall’immagine sopra, solo un modello sui 13 (metodo dei “multipli” con PB) esprime fair value più bassi rispetto agli altri, che quasi tutti riportano un valore di oltre 100 USD.

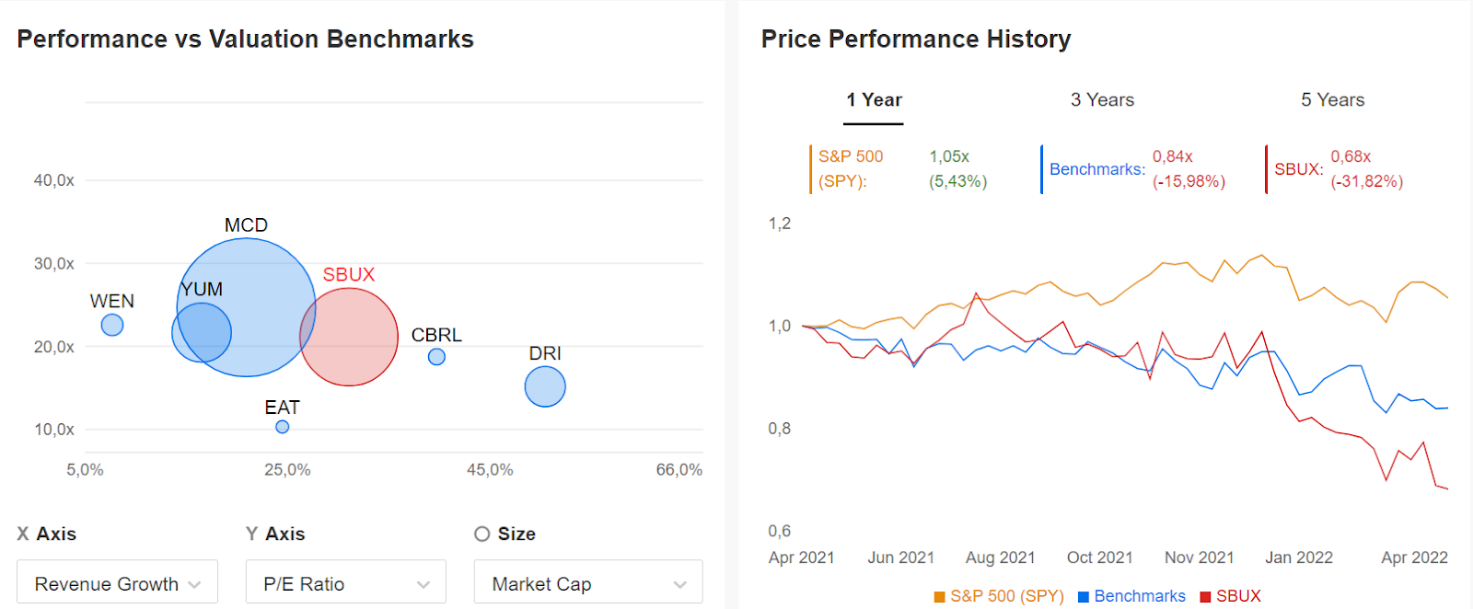

Se poi analizziamo la valutazione relativa (rispetto ai rivali e al mercato), possiamo notare che Starbucks è ben posizionato in termini di crescita del turnover, dimensione e valutazione. (McDonald’s (MCD)), ad esempio, è più costoso.)

Fonte: InvestingPro+

Infine, tra gli elementi più delicati, dobbiamo considerare che una delle maggiori sfide del “nuovo” CEO sarà gestire la “sindacalizzazione” dei dipendenti, per una situazione di gestione delle risorse umane estremamente delicata in società di questo tipo.

Conclusioni

In sintesi, ecco i punti salienti della mia analisi su Starbucks:

Puntiamo ad un possibile “Buy” di un titolo da includere in portafoglio.

Se pensate che le mie analisi siano utili e desiderate ricevere aggiornamenti quando le pubblico in tempo reale, vi basta cliccare sul pulsante FOLLOW sul mio profilo!

***

Volete tutte le informazioni su una vostra nuova idea? Su InvestingPro+ potete trovare:

E molto altro. Tutti i dati chiave velocemente, per poter prendere una decisione informata, grazie ad InvestingPro+. Scopri di più »

Quali azioni da considerare per il tuo prossimo trade?

Poteri di calcolo dell’IA nel mercato azionario italiano. I ProPicks IA di Investing.com stanno vincendo i portafogli azionari scelti dall’IA per Italia, USA e altri entusiasmanti mercati in giro per il mondo. La nostra migliore strategia, Tech Titans, ha quasi doppiato l’S&P 500 nel 2024 - uno degli anni più rialzisti della storia. E Le Migliori Italiane, pensato per una grande esposizione, sta mostrando rialzi del +560% con 10 anni di performance back-tested. Quale azione in Italia sarà la prossima a schizzare?

Sblocca i ProPicks AI