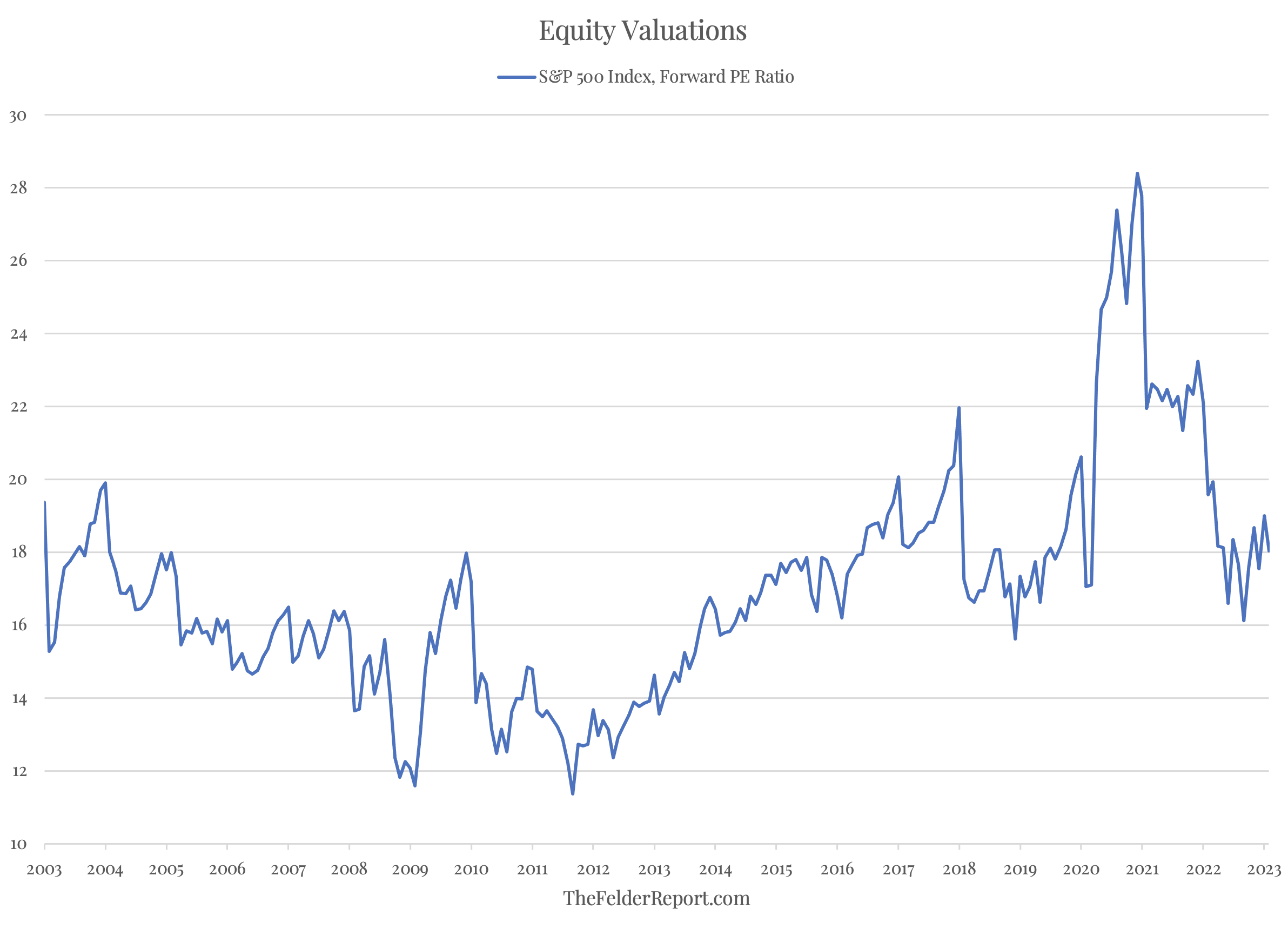

Dopo il crollo doloroso delle quotazioni azionarie dello scorso anno, molti investitori sono giunti alla conclusione che questa rappresenta un’altra straordinaria opportunità di acquisto. Se si considerano solo le misure di valutazione basate sugli utili, si potrebbe pensare che, pur non essendo straordinariamente a buon mercato, le valutazioni azionarie non sono più estreme.

Il rapporto prezzo-utili mostra che l’S&P 500 è scambiato ad un multiplo di circa 17, vicino alla media degli ultimi due decenni.

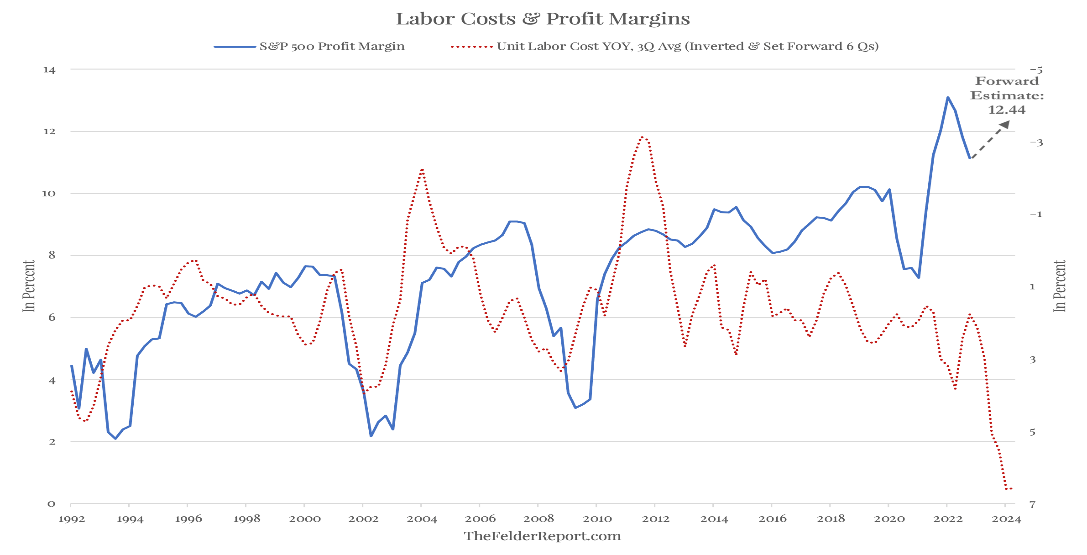

Tuttavia, ciò che questa misura nasconde è il fatto che i margini di profitto a sostegno di tali utili sono ancora indecenti. Inoltre, le stime ipotizzano che il recente calo dei margini si invertirà presto e che questi torneranno quasi ai massimi storici.

Certo, sono diversi i motivi per cui essere scettici su questa analisi ottimistica, (come la forza del dollaro, dei tassi di interesse e del petrolio negli ultimi due anni). Un rapido aumento del costo del lavoro porta in genere a cali dei margini superiori a quelli che abbiamo già visto, e il costo del lavoro è già aumentato più rapidamente che in qualsiasi altro momento degli ultimi trent’anni.

Se i margini di profitto continueranno a scendere nel corso di quest’anno, anziché invertire la rotta come previsto, il denominatore dei rapporti prezzo-utile a termine potrebbe diminuire drasticamente, rivelando il fatto che le valutazioni azionarie non sono mai state così ragionevoli in primo luogo.

Oggi appaiono tali solo come risultato di presupposti eroici da parte degli analisti azionari.