Ieri ho pubblicato un’analisi che mostra come l’anticipo del 2023 sull’indice S&P continui a registrare un rendimento elevato se confrontato con i risultati storici degli anni solari. È incoraggiante, ma è ancora prematuro respingere l’idea che il mercato si trovi ancora in una fase di ribasso.

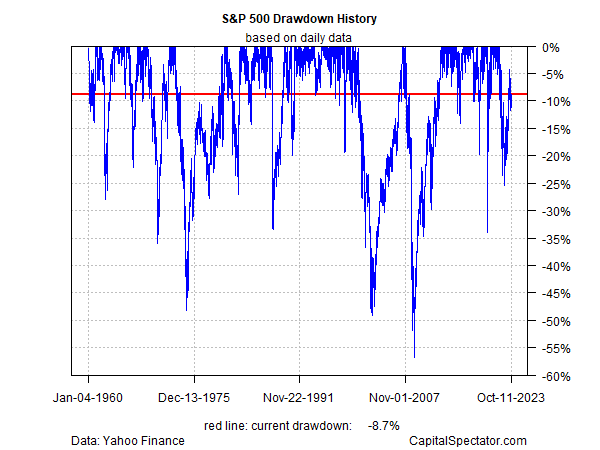

Cominciamo con l’attuale profilo di tendenza dell’S&P 500. Come ci ricorda il grafico sottostante, il mercato ha goduto di un forte rimbalzo dal minimo precedente di un anno fa. Ultimamente il rimbalzo è stato incerto e sta mettendo alla prova il trend rialzista, suscitando nuovi dubbi su ciò che accadrà in seguito.

Nonostante il guadagno del 14,0% su base annua fino all’11 ottobre, l’S&P 500 deve ancora recuperare completamente la forte perdita subita nel 2022. Ciò risulta evidente se si osserva l’S&P 500 attraverso la lente del drawdown. L’attuale declino dell’8,7% da picco a picco suggerisce che le condizioni del mercato orso sono ancora valide fino a quando non verrà recuperato il precedente picco del gennaio 2022 e il mercato si muoverà decisamente al di sopra di tale punto.

Il recente aumento dei rendimenti dei Treasury è un fattore che induce a prevedere che i titoli azionari dovranno affrontare venti contrari nel breve termine. Il rendimento attuale dei decennali è pari al 4,58% (11 ottobre), vicino ai massimi di 16 anni. Il rendimento atteso a lungo termine per le azioni è probabilmente più alto, ma il divario si è sicuramente ridotto in misura non trascurabile nelle ultime settimane.

Poiché gli investitori soppesano il rendimento privo di rischio dei titoli di Stato rispetto alla performance ex ante più elevata, ma molto più volatile e incerta, delle azioni, si sono rafforzati gli argomenti a favore di una riduzione delle allocazioni azionarie.

A favore delle azioni c’è il fatto che l’economia sembra ancora destinata a registrare un ritmo di crescita più sostenuto nell’imminente rapporto sul PIL del terzo trimestre, mentre gli utili societari sono sulla buona strada per una ripresa.

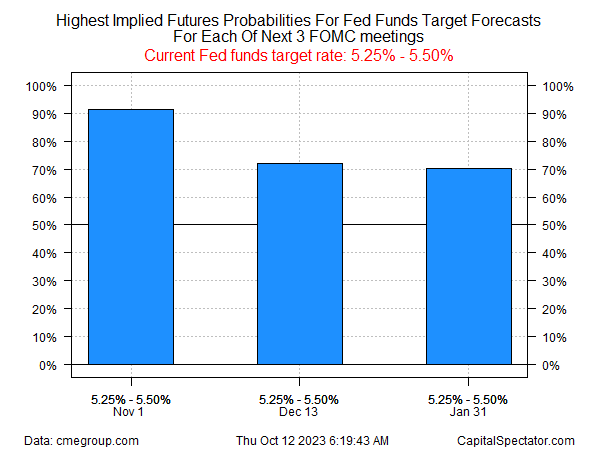

Nel frattempo, si sta facendo strada l’idea che la fine dei rialzi dei tassi da parte della Federal Reserve sia arrivata. I future sui Fed funds, ad esempio, prevedono un percorso per le prossime riunioni che lascia invariato l’attuale tasso obiettivo del 5,25%-5,50%.

L’ottimismo è compensato dal conflitto tra Israele e Hamas e dalla continua incertezza legata alla guerra in Ucraina.

I rischi sono sempre presenti, naturalmente, e il mercato azionario tende generalmente a scalare un muro di preoccupazione. Questo precedente storico continuerà? Sì, col tempo. Ma nel breve periodo è difficile pensare che sia imminente un rally sostenibile che superi i massimi del 2022.

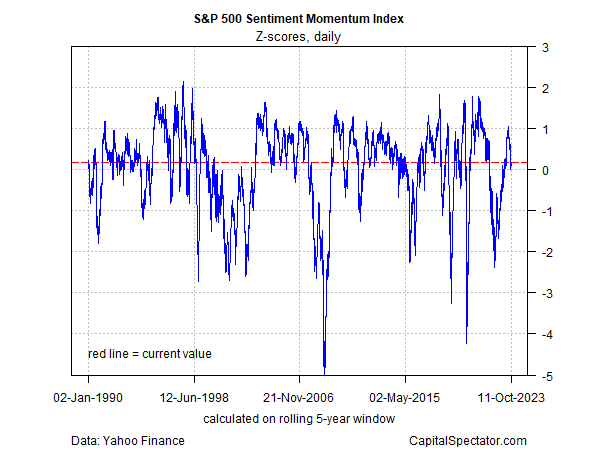

Un motivo per adottare una posizione relativamente neutrale sulle prospettive di rischio azionario: l’attività di tendenza sembra al momento mediocre, secondo l’indice Sentiment Momentum di CapitalSpectator.com.

Il vento di coda che ha fatto salire le azioni un anno fa era basato su una condizione di estremo ipervenduto. Con il venir meno di quel catalizzatore, gli investitori si trovano a dover considerare la domanda chiave: Quali catalizzatori accenderanno il fuoco che porterà il mercato al di sopra dei suoi massimi precedenti?

Per il momento, le possibilità non si traducono in una previsione convincente dell’inizio di un breakout al rialzo.