La storia dei tassi alti più a lungo danneggia i bond lunghi

L’inflazione USA è stata in linea con le aspettative a gennaio. Dopo un’esitazione, i tassi sono saliti in maniera decisa. Data l’assenza di un segnale chiaro nel report sull’inflazione, riteniamo che questo sia un segno che ci sono ancora long compiacenti vulnerabili alla narrativa del rialzo per lungo tempo. I Treasury decennali hanno superato con decisione la soglia del 3,75% e i Treasury a 2 anni sta rapidamente convergendo verso il 5%. Il raggiungimento del 5% da parte del 2Y presupporrebbe un tasso finale molto più alto di quello attualmente previsto (5,25%) o quasi nessun taglio dei tassi entro tale orizzonte. È un’impresa ardua, ma lo slancio è dalla parte degli orsi.

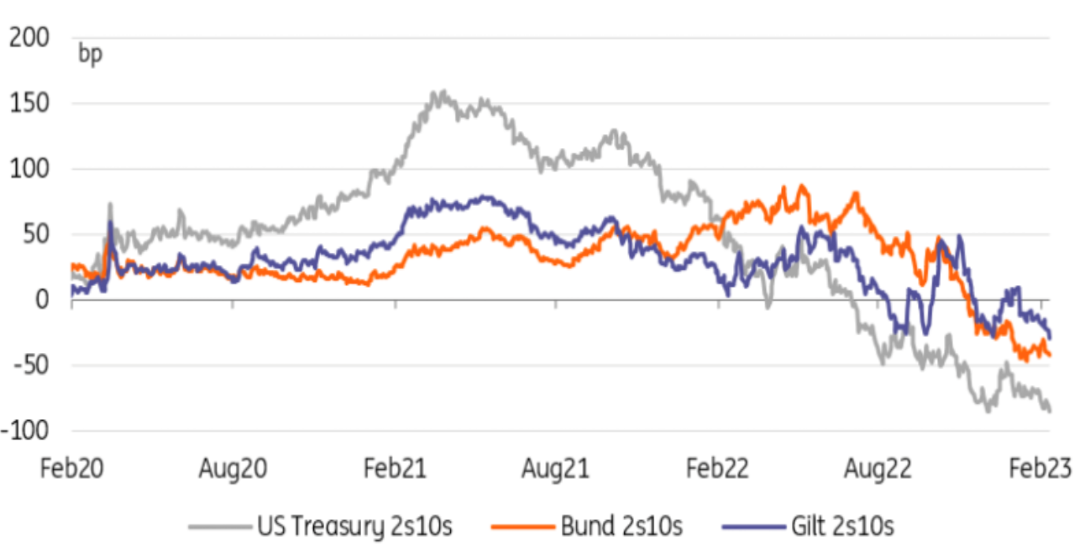

In confronto, l’appiattimento della curva sui tenori più lunghi sembra una tendenza relativamente lenta, ma i rendimenti a 2 e 10 anni 0 hanno raggiunto il livello più piatto dagli anni Ottanta. Il principale responsabile è un percorso più aggressivo dei tassi sui Fed funds, ma è facile dimenticare come i tassi a lungo termine siano ancorati, rendendo possibile l’attuale inversione. In fondo, i tassi bassi a lungo termine dimostrano semplicemente che i mercati non cambiano facilmente la loro visione dei livelli di equilibrio dei tassi reali e dell’inflazione. In pratica, riteniamo che i residui del passato intervento della Federal Reserve sul mercato obbligazionario continuino a sopprimere il premio a termine e a mantenere la curva più piatta di quanto sarebbe altrimenti.

La buona notizia è che il nostro team economico vede l’inflazione core scendere al 2% entro la fine dell’anno. Anche se dovessimo sbagliare questa previsione di un intero punto percentuale, pensiamo che questo sarà un sollievo significativo per i mercati finanziari. Al momento, però, gli investitori non la pensano così e i dati di oggi dovrebbero ritardare ulteriormente la discesa dei tassi che ci aspettiamo per la fine dell’anno.

- Il passato intervento della Fed sul mercato obbligazionario impedisce ai tassi a lungo termine di salire con la stessa velocità di quelli a breve termine

Fonte: Refinitiv, ING

Il sentiment del rischio è più forte che mai, ma il rischio sovrano è poco attraente

A differenza dei loro omologhi ad alto rating, i mercati a reddito fisso ad alto beta si stanno ancora godendo il loro momento di gloria. Questo è in netto contrasto con il 2022, quando l’anticipazione di una politica monetaria più restrittiva ha fatto scendere i titoli e aumentare gli spread del credito. Sulla carta, l’attuale riprezzamento dei tassi core in risposta alle migliori prospettive di crescita è il giusto tipo di inasprimento. Ma, secondo le parole di Lorie Logan della Fed di Dallas, potrebbe essere necessario alzare i tassi “per rispondere ai cambiamenti delle prospettive economiche o per compensare qualsiasi allentamento indesiderato delle condizioni di finanziamento”. In altre parole, la Fed potrebbe aumentare i tassi per raffreddare la crescita e/o i mercati finanziari. Questo ci sembra un colpo diretto a Riccioli d’Oro che si porta sulle spalle il sentiment del mercato da gennaio.

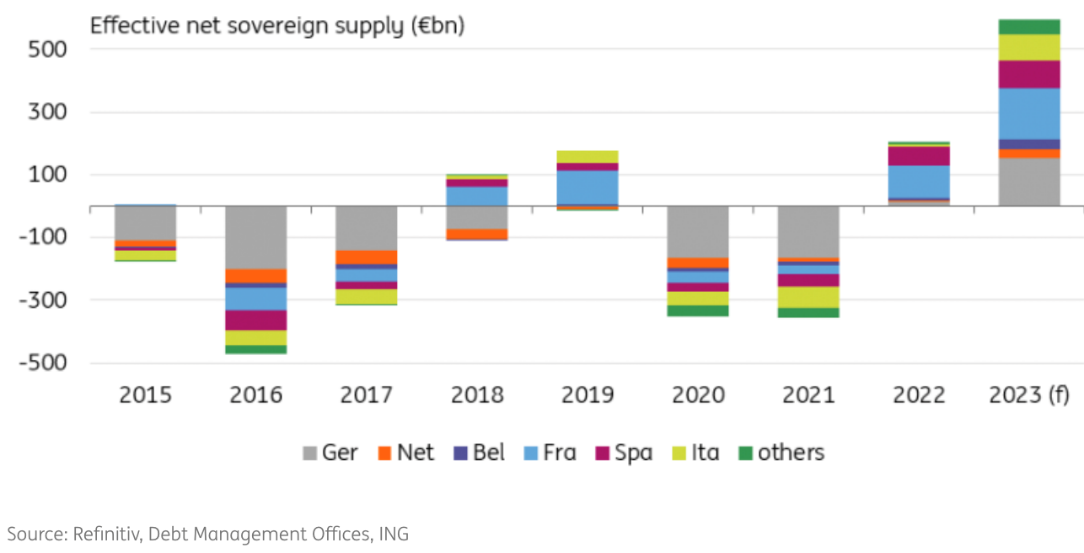

Un’area in cui la migliore propensione al rischio è più visibile è quella degli spread sovrani europei. Sulla carta, va tutto bene: le obbligazioni a beta più elevato beneficiano sia delle aspettative di allentamento delle banche centrali sia delle migliori prospettive di crescita. La prima ipotesi viene messa in discussione e i dati a breve termine non dovrebbero distogliere l’attenzione dall’indebolimento dei fondamentali economici, anche se il deterioramento è più lento del previsto. Anche se il sentimento di rischio dovesse reggere, ci sono molti catalizzatori politici che potrebbero attenuare la propensione al rischio in futuro. Il governo italiano è alle prese con la Commissione europea per la sospensione del Patto di stabilità e crescita e per i piani di rilancio nazionali concordati. Guardando più in là, in Grecia e in Spagna si terranno le elezioni quest’anno. Tutto ciò dovrebbe accentuare la pressione sull’offerta quest’anno.

I rischi per gli spread sovrani sono molteplici, non ultimo quello dell’offerta

***

Nota: Le informazioni contenute nel presente articolo non costituiscono una raccomandazione d’investimento e non rappresentano una consulenza d’investimento, legale o fiscale, né un’offerta o una sollecitazione all’acquisto o alla vendita di uno strumento finanziario. La presente pubblicazione è stata redatta da ING esclusivamente a scopo informativo, senza tener conto degli obiettivi di investimento, della situazione finanziaria o dei mezzi di un particolare utente. Per visionare il nostro disclaimer completo, cliccare qui.