Una delle cose che mi frustra e mi affascina nello stesso tempo è la mitologia che circonda l’idea che la banca centrale possa affrontare l’inflazione manipolando il prezzo del denaro, anche se ignora la quantità di denaro.

Dico “mitologia” perché non c’è praticamente alcun supporto empirico per questa nozione, e il supporto teorico dipende da un modello di flussi nell’economia che sembra contrario al funzionamento reale dell’economia. L’idea, grossolanamente, è che rendendo il denaro più caro, la banca centrale renderà più difficile per le imprese prendere a prestito e investire e per i consumatori prendere a prestito e spendere; di conseguenza, la crescita rallenterà.

Questa sembra essere una descrizione ragionevole di come funziona il mondo. Ma questo viene poi collegato all’inflazione facendo appello all’idea che una minore domanda aggregata dovrebbe ridurre le pressioni sui prezzi, portando a una minore inflazione. I modelli sono molto chiari su questo punto: una crescita più bassa causa meno inflazione, mentre una crescita maggiore causa più inflazione.

Il fatto che ciò non si verifichi nella pratica non sembra aver attenuato il fervore dei responsabili politici per questo schema. Questa è la parte frustrante, soprattutto perché esiste una valida alternativa che sembra descrivere effettivamente come funziona il mondo nella pratica, ovvero il monetarismo.

La parte affascinante è la memoria incredibilmente corta di cui godono i politici quando si tratta di perseguire nuove politiche utilizzando il loro schema preferito. Ecco l’esempio più semplice: da dicembre 2008 a dicembre 2019, il tasso obiettivo dei Fed Funds è stato inchiodato per il 65% del tempo allo 0,25%. Il tasso medio dei Fed Funds in quel periodo è stato dello 0,69%.

Durante questo periodo, l’inflazione core ha oscillato tra lo 0,6% del 2010 e il 2,4%, raggiungendo il 2,3% o il 2,4% nel 2012, 2016, 2017, 2018 e 2019. Quello 0,6% è stato un’aberrazione: per l’86% del tempo, in quegli 11 anni, l’inflazione di base è stata compresa tra l’1,5% e il 2,4%.

Sembra quindi ragionevole sottolineare che i tassi di interesse ultra-bassi non sembrano aver causato un aumento dell’inflazione. Se questa è la nostra esperienza più recente, perché la Fed dovrebbe ora perseguire in modo aggressivo una teoria che dipende dall’idea che i tassi di interesse elevati causino un’inflazione più bassa? La prova più recente che abbiamo è che i tassi di interesse non sembrano influenzare l’inflazione.

Non si tratta di un fenomeno recente. Ma la cosa bella del periodo post-GFC è che per buona parte di esso la Fed ha ignorato le riserve bancarie e l’offerta di moneta e ha influenzato la politica interamente attraverso i tassi di interesse (beh, di tanto in tanto spruzzando un po’ di QE, ma semmai questo avrebbe dovuto aumentare l’inflazione, di certo non ha smorzato l’effetto dei bassi tassi di interesse).

Ciò è diventato esplicito nel 2014 quando Joseph Gagnon e Brian Sack, poco dopo aver lasciato la Fed, hanno pubblicato “Monetary Policy with Abundant Liquidity: A New Operating Framework for the Federal Reserve”. In questo articolo sostenevano che la Fed dovrebbe ignorare la quantità di riserve nel sistema e modificare semplicemente i tassi di interesse che paga sulle riserve generate dalle sue operazioni di mercato aperto.

L’idea di fondo è che i tassi d’interesse contano e il denaro no, e da allora la Fed si è sempre attenuta a questo schema. Come ho appena notato, però, i risultati di questo esperimento sembrano indicare che i bassi tassi d’interesse non hanno comunque l’effetto che sarebbe stato previsto (e che è necessario per dare un senso alla politica).

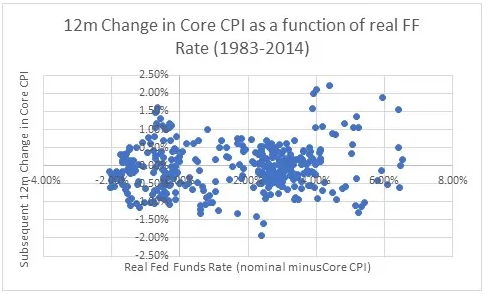

In realtà, questo non dovrebbe essere una sorpresa perché, nei tre decenni precedenti, il livello del tasso di policy reale (aggiustando il tasso nominale in base all’IPC core, non a quello nominale) è stato completamente slegato dalla successiva variazione dell’inflazione core.

Quindi, per riassumere: per almeno 40 anni, il livello dei tassi reali di policy non ha avuto alcun effetto percepibile sulle variazioni del livello di inflazione. Eppure, l’attuale dogma delle banche centrali è che i tassi sono l’unica cosa che conta.

Ho interrotto il grafico nel 2014 perché è allora che è iniziato l’esperimento di Gagnon/Sack, ma non cambia nulla estenderlo ai giorni nostri. In realtà, tutto ciò che si ottiene è una massiccia accelerazione e decelerazione dell’inflazione di base che si è verificata prima che qualsiasi variazione dei tassi di interesse influenzasse la crescita (visto che non abbiamo ancora avuto una recessione). Si tratta quindi di un risultato nel risultato.

Qualsiasi osservazione su come la Fed gestisce il prezzo del denaro piuttosto che la sua quantità non sarebbe completa senza sottolineare che l’economista emerito della Federal Reserve di St. Louis Daniel L. Thorton, uno degli ultimi monetaristi noti della Fed fino al suo pensionamento, ha scritto nel 2012 un documento intitolato “Monetary Policy: Why Money Matters and Interest Rates Don’t” [enfasi nel titolo originale].

In questo documento ben argomentato, storico, iconico e totalmente ignorato, Thornton sosteneva che la banca centrale dovrebbe concentrarsi quasi interamente sulla quantità di moneta, non sul suo prezzo. Naturalmente, ciò è in accordo con la mia opinione e con più di un secolo di prove a livello mondiale che il livello dei prezzi è strettamente legato alla quantità di moneta.

A dire il vero, anche il legame tra le variazioni di M2 e le variazioni del livello dei prezzi è stato debole a partire dalla metà degli anni ‘90, per ragioni che ho discusso a lungo altrove. Ma almeno la moneta ha una storia di relazione con l’inflazione, mentre i tassi di interesse non ce l’hanno (se non come risultato dell’inflazione, piuttosto che come causa di essa); inoltre, possiamo riabilitare la moneta modellando separatamente la velocità della moneta.

Non sembra esserci alcun modo per riabilitare la politica dei tassi di interesse come strumento per affrontare l’inflazione. Non ha funzionato, non sta funzionando e non funzionerà.