Non è passato molto tempo da quando diverse previsioni coraggiose dicevano che il 2023 sarebbe stato l’anno in cui i titoli value avrebbero riconquistato le credenziali di leadership che, secondo i dati storici, sarebbe il trend prevalente.

Tuttavia, se misurate in termini relativi per il 2023, le azioni growth continuano a dominare la corsa alla performance, sulla base di una serie di ETF al 9 ottobre.

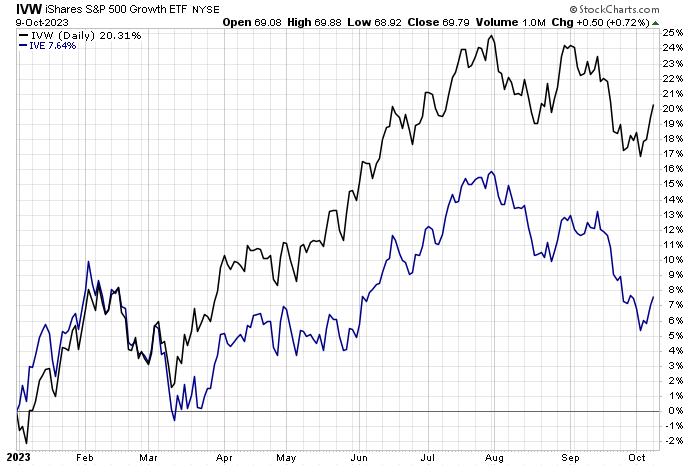

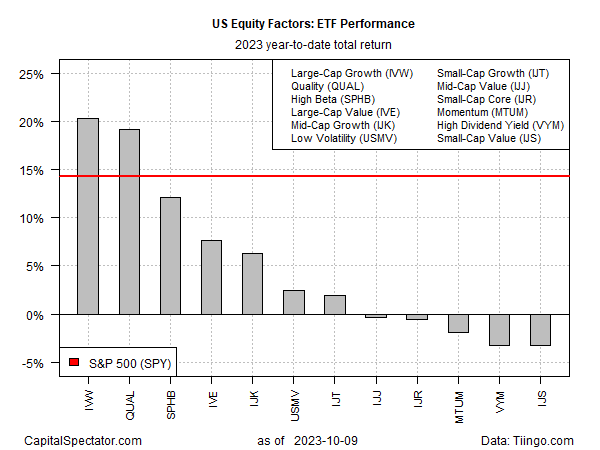

Il leader di quest’anno è l’iShares S&P 500 Growth ETF (NYSE:IVW), un fondo a grande capitalizzazione che è salito di oltre il 20% dall’inizio dell’anno. La sua controparte value (IVE) è molto indietro, con un guadagno relativamente modesto del 7,6% nel 2023.

Nonostante la debolezza del fondo value, alcuni analisti continuano a sperare che questo fattore di rischio possa un giorno reclamare la gloria della performance.

“Sebbene non esistano sfere di cristallo, non sembrano esserci prove evidenti che il premio value sia morto”, ha scritto Larry Swedroe di Buckingham Strategic Wealth a fine settembre. “La scarsa performance recente è dovuta a cambiamenti in quello che John Bogle chiamava ‘ritorno speculativo’ (la variazione delle valutazioni relative)”.

Nel frattempo, il fattore small-cap sta soffrendo ancora di più quest’anno. Ancora peggio per i fan dei value: il valore a piccola capitalizzazione sta registrando la tonalità di rosso più intensa dell’anno, con un calo del 3,3% per il nostro insieme di fondi del fattore.

Secondo Jeff Corey, vicepresidente senior di Claro Advisors, i risultati negativi delle small cap quest’anno non devono sorprendere.

“Gli investitori tendono a cercare la qualità nei momenti di volatilità del mercato, e questa consiste in titoli con bilanci solidi, margini di profitto significativi, modelli aziendali stabili e dividendi in crescita, e queste sono caratteristiche che non si trovano tipicamente nello spazio delle small cap”, ha consigliato la scorsa settimana.

Se il rinnovato conflitto tra Israele e Gaza è indicativo, le condizioni di mercato che favoriscono le small cap non sembrano destinate a emergere nell’orizzonte di breve termine.

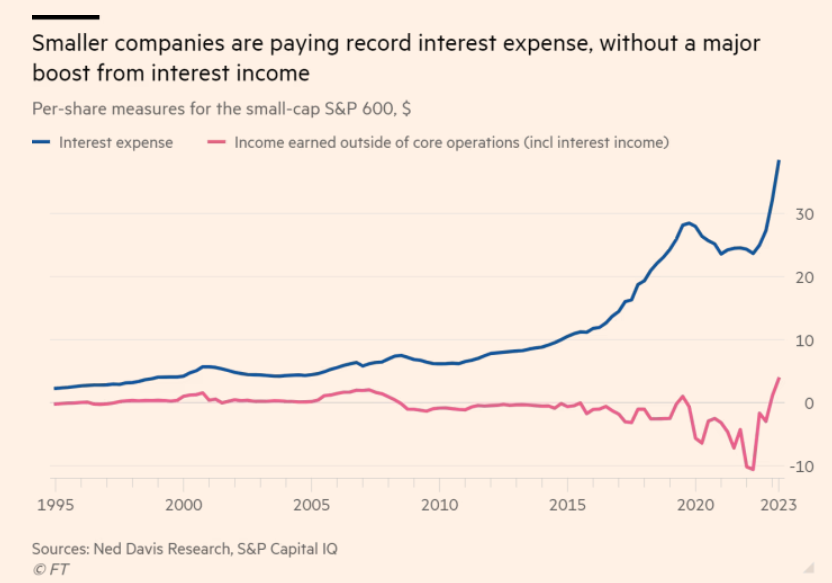

Neanche i tassi d’interesse più elevati sono d’aiuto. Sebbene le grandi aziende si trovino ad affrontare maggiori difficoltà quando i costi di finanziamento aumentano, il dolore è maggiore per le società più piccole, secondo una recente ricerca di Ned Davis Research, secondo la quale queste aziende stanno pagando un livello record di interessi passivi.

“Si tratta di un territorio nuovo e inesplorato per le small cap”, afferma Ed Clissold, strategist statunitense di Ned Davis.

Da considerare anche che, secondo il Financial Times:

“Le small cap hanno bilanci ampiamente più deboli rispetto alle loro controparti a grande capitalizzazione. Il debito come multiplo degli utili è più alto e i pagamenti degli interessi assorbono una quota maggiore degli utili”.

Ma forse il livello di sofferenza smetterà almeno di salire, o almeno così suggerisce un funzionario della Federal Reserve.

“Se i tassi di interesse a lungo termine rimarranno elevati, potrebbe essere meno necessario aumentare il tasso dei fed funds”, afferma Lorie Logan, presidente della Federal Reserve Bank di Dallas e attuale membro votante del comitato per la decisione dei tassi della banca centrale.