Durante i mercati rialzisti, gli investitori iniziano spesso a fare benchmarking. Si tratta di confrontare la performance del proprio portafoglio con un indice principale, il più delle volte il S&P 500 index. Sebbene questa attività sia fortemente incoraggiata da Wall Street e dai media, finanziati da Wall Street, il benchmarking è adatto a voi?

Cominciamo con il motivo per cui Wall Street vuole che si confronti la propria performance con un indice di riferimento.

L’infelicità e l’insicurezza generate dal confronto sono diffuse, a giudicare dalla quantità di spam che pubblicizza qualsiasi cosa, dalla perdita di peso alla chirurgia plastica. Il principio di base sembra essere che ciò che abbiamo è sufficiente finché non vediamo qualcun altro che ha di più. Qualunque sia la ragione, il confronto nei mercati finanziari può portare a decisioni terribili.

Questa continua misurazione rispetto a un indice di riferimento casuale rimane il motivo principale per cui gli investitori hanno difficoltà a sedersi pazientemente e lasciare che il processo con cui si sentono a proprio agio funzioni per loro. Si lasciano trascinare da qualche confronto lungo il percorso e perdono la concentrazione.

I clienti sono contenti se dite loro che hanno guadagnato il 12% sul loro conto. Successivamente, se li informate che “tutti gli altri” hanno guadagnato il 14%, li fate arrabbiare. Per come è costruito ora, il settore dei servizi finanziari si basa sul turbamento delle persone, in modo che spostino il loro denaro in modo frenetico.

Qui sta il piccolo sporco segreto. Il denaro in movimento crea entrate. Creare altri benchmark, indici e contenitori di stile non è altro che creare più elementi con cui confrontarsi, consentendo ai clienti di rimanere in un perenne stato di indignazione.

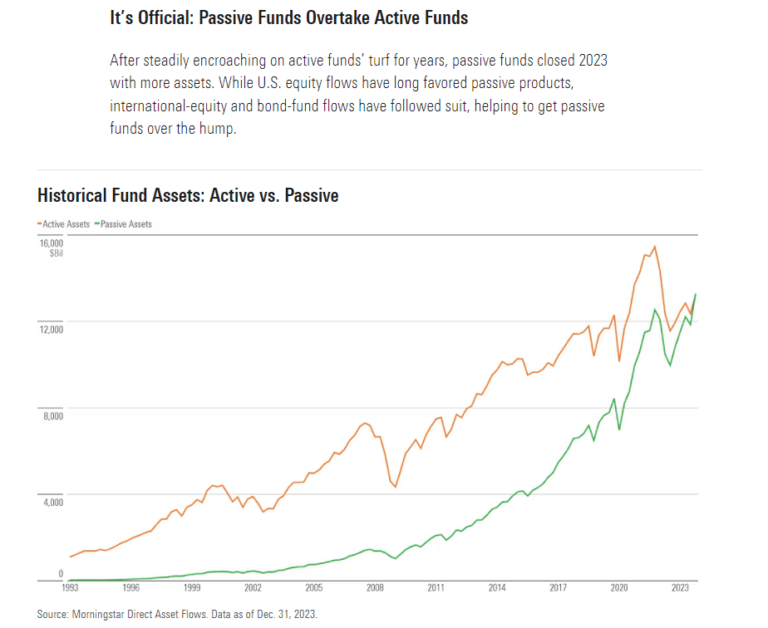

Questo spiega anche perché l’”indicizzazione” è diventata un nuovo mantra per i consulenti finanziari. Poiché la maggior parte dei gestori di fondi non riesce a superare il proprio indice di riferimento da un anno all’altro, i consulenti suggeriscono di acquistare l’indice. Ciò è particolarmente vero in quanto la crescente quota di mercato dell’indicizzazione (e degli investimenti passivi o sistematici in generale) ha reso i mercati meno liquidi.

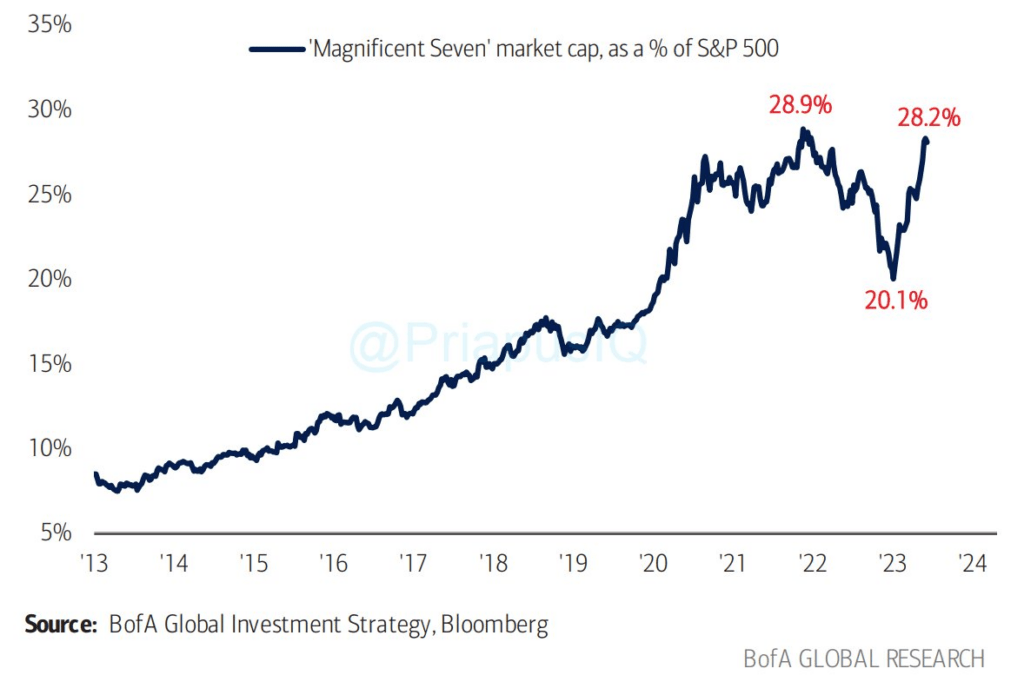

Tuttavia, l’aumento dell’indicizzazione ha portato a una concentrazione di dollari in un numero sempre minore di attività. La capitalizzazione di mercato combinata delle prime sette società dell’indice S&P 500 è di circa 12.300 miliardi di dollari. Si tratta di una cifra più che quadrupla rispetto ai quasi 3.000 miliardi di dollari di capitalizzazione di mercato dell’indice Russell 2000, che comprende 2.000 titoli a piccola capitalizzazione.

Sebbene questa statistica possa essere scioccante, rappresenta anche il rischio più significativo nel benchmarking del vostro portafoglio.

Ponderazione del portafoglio in base alla capitalizzazione di mercato

Quando la maggior parte degli investitori o dei consulenti finanziari costruisce un portafoglio, investe nelle società che preferisce. Poi confrontano la performance del portafoglio con quella di un indice. Questo processo di benchmarking è il punto di partenza del rischio, oggi più che in passato. Il motivo è spiegato in un articolo che abbiamo scritto in precedenza:

“In altre parole, su circa 1750 ETF, i primi 10 titoli dell’indice rappresentano circa il 25% di tutti gli ETF emessi. Ciò ha senso, dato che per “vendervi” un prodotto, l’emittente di un ETF ha bisogno di una buona performance. Inoltre, in una fase avanzata del ciclo di mercato guidata dal momentum, non è raro trovare gli stessi titoli ‘più performanti’ in molti ETF”.

Il problema del consolidamento delle attività si aggrava quando gli investitori acquistano quote di un ETF o di un fondo comune indicizzato. Ogni acquisto di un indice passivo richiede l’acquisto delle azioni di tutte le società sottostanti. Pertanto, l’aumento dell’indice complessivo non sorprende. I massicci afflussi negli indici passivi hanno alimentato le prime 10 società ponderate per la capitalizzazione di mercato.

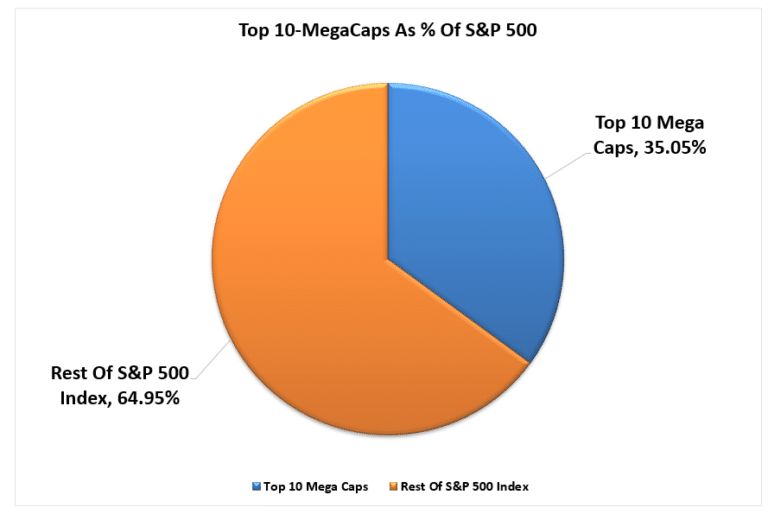

Ecco come funziona. Quando si investe 1 dollaro nell’indice S&P 500, 0,35 dollari confluiscono direttamente nei primi 10 titoli. I restanti 0,65 dollari vengono suddivisi tra i 490 titoli rimanenti.

Gli investitori che fanno riferimento all’indice rischiano di fallire se il 35% del portafoglio non è investito in questi 10 titoli. Con il peso della capitalizzazione di mercato delle società più grandi vicino a un record, l’assunzione di una quota del 35% in queste società aumenta il profilo di rischio del portafoglio molto più di quanto molti investitori pensino.

In particolare, stiamo discutendo solo del rischio di “eguagliare” l’indice.

Cercare di battere l’indice in modo costante da un anno all’altro è un processo molto più impegnativo.

Un esempio perfetto è quello di Bill Miller di Legg Mason, che è riuscito a battere l’S&P per 15 anni consecutivi. Questo lo ha portato sulle copertine delle riviste. Gli investitori hanno investito miliardi nel Legg Mason (NYSE:LM) Value Fund nel 2005 e nel 2006. Sfortunatamente, questo avvenne poco prima che la sua strategia si scontrasse con venti contrari e smettesse di funzionare. Lo stesso è accaduto con Peter Lynch di Fidelity.

Ecco il punto. La probabilità di battere l’S&P per 15 anni consecutivi è di 1 su 2,3 milioni.

Un portafoglio ben gestito può battere l’indice nel lungo periodo

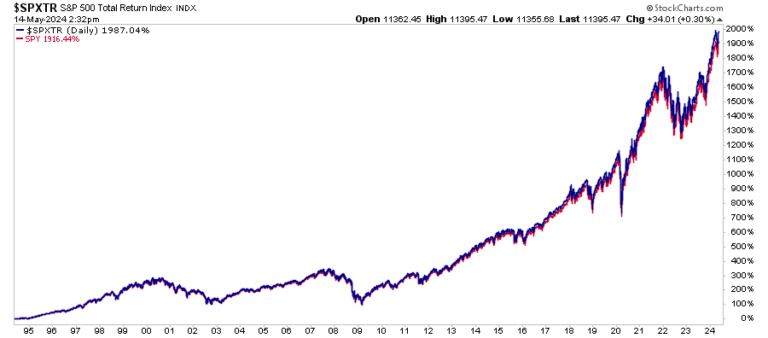

Il problema delle analisi di benchmarking tradizionali è che si concentrano sempre sulla performance di un anno. La realtà è che, anche se si acquista un indice, nel tempo lo si sottoperforma. Negli ultimi 30 anni, l’indice S&P 500 è salito del 1987%, mentre l’ETF ha guadagnato il 1916%. La differenza è dovuta alle commissioni di gestione dell’ETF, che l’indice non ha.

Tuttavia, anche se un gestore di fondi può NON battere l’indice da un anno all’altro, ciò non significa che una strategia d’investimento solida non possa sovraperformare in modo significativo, con un rischio inferiore, nel lungo periodo. Trovare fondi con un track record a lungo termine è difficile perché molti fondi comuni di investimento sono stati lanciati solo alla fine degli anni ‘90 e all’inizio del 2000.

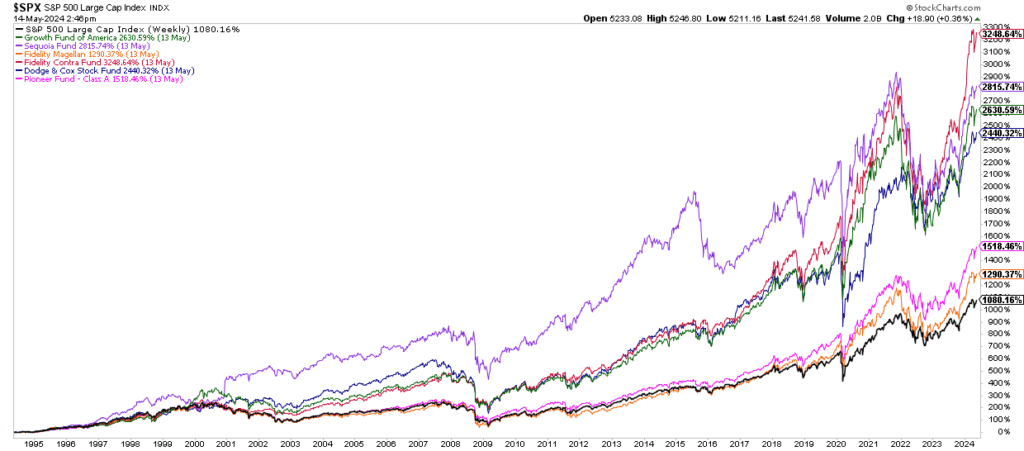

Tuttavia, ho cercato rapidamente alcuni dei maggiori fondi comuni di investimento con track record a lungo termine. Il grafico che segue mette a confronto Fidelity Magellan e Contrafund, Pioneer Fund, Sequoia Fund, Dodge & Cox Stock Fund e Growth Fund of America con l’indice S&P 500.

Non so voi, ma investire in fondi di qualità a gestione attiva nel lungo periodo mi sembra una scelta migliore. E, cosa fondamentale, lo hanno fatto senza concentrarsi pesantemente su una manciata di titoli.

Financial Resource Corporation lo ha riassunto al meglio;

“Per coloro che non si accontentano di battere semplicemente la media in un determinato periodo, considerate questo: se un investitore riesce a ottenere costantemente rendimenti leggermente superiori alla media ogni anno per un periodo di 10-15 anni, allora cumulativamente per l’intero periodo è probabile che faccia meglio di circa l’80% o più dei suoi colleghi. È possibile che non abbiano mai scoperto un fondo che si è classificato al primo posto in un periodo successivo di uno o tre anni. Questo “fallimento”, tuttavia, è più che compensato dall’aver evitato le opzioni che hanno registrato performance nettamente inferiori.

Per coloro che cercano di trovare un nuovo metodo per individuare i dieci fondi migliori per il prossimo anno, questo studio si rivelerà frustrante. Non esistono scorciatoie magiche e invitiamo i nostri lettori ad abbandonare l’illusoria e alla fine controproducente ricerca di tali soluzioni.

Per coloro che sono disposti a frenare le loro passioni a breve termine, abbracciate la virtù di essere solo leggermente migliori della media, e aspettate che i benefici di questo approccio si trasformino in qualcosa di molto migliore”.

L’unica cosa che conta

Ci sono molte ragioni per cui non si dovrebbe inseguire un indice nel tempo e per cui si vedono statistiche come “l’80% di tutti i fondi sottoperformano l’S&P 500” in un dato anno. L’impatto dei riacquisti di azioni, le sostituzioni, la mancanza di tasse, l’assenza di costi di negoziazione e la sostituzione contribuiscono alla sovraperformance dell’indice rispetto a chi investe in dollari reali e non gode degli stessi vantaggi.

Inoltre, qualsiasi portafoglio allocato in modo diverso dal benchmark per garantire una minore volatilità, un reddito o una pianificazione finanziaria a lungo termine e la conservazione del capitale, sottoperformerà l’indice. Pertanto, il confronto del vostro portafoglio con l’S&P 500 è intrinsecamente “mele contro arance” e porterà sempre a risultati deludenti.

“Ma c’è di peggio. Spesso questi confronti vengono fatti senza nemmeno considerare il modo giusto di quantificare il ‘rischio’. In altre parole, non vediamo nemmeno misurare i rendimenti corretti per il rischio in queste analisi di “performance”. Naturalmente, in questo modo non si coglie il punto di forza dell’implementazione di una strategia diversa da un indice long only.

È giusto confrontare le cose con un benchmark. Anzi, in molti casi è utile. Ma dobbiamo prestare attenzione a come lo facciamo”. - Cullen Roche

Per tutti questi motivi e per altri ancora, confrontare il vostro portafoglio con un “indice di riferimento” vi porterà in ultima analisi ad assumere troppi rischi e a prendere decisioni di investimento basate sulle emozioni.

Ma ecco l’unica domanda che conta nel dibattito attivo/passivo:

“Cos’è più importante: adeguarsi a un indice durante un ciclo rialzista o proteggere il capitale durante un ciclo ribassista?”.

Non è possibile avere entrambe le cose.

Se si fa riferimento a un indice durante il ciclo rialzista, si perderà altrettanto durante il ciclo ribassista. Tuttavia, mentre un gestore attivo che si concentra sul “rischio” può sottoperformare durante un mercato rialzista, preservare il capitale durante un ciclo ribassista salverà i vostri obiettivi di investimento.

L’investimento non è una competizione e, come dimostra la storia, trattarlo come tale ha conseguenze terribili. Quindi, fatevi un favore e lasciate perdere l’andamento dell’indice di riferimento da un giorno all’altro. Piuttosto, adattate il vostro portafoglio alle vostre finalità, ai vostri obiettivi e alle vostre scadenze personali.

Nel lungo periodo, forse non riuscirete a battere l’indice, ma probabilmente riuscirete a raggiungere i vostri obiettivi di investimento personali , che sono il motivo per cui avete investito.