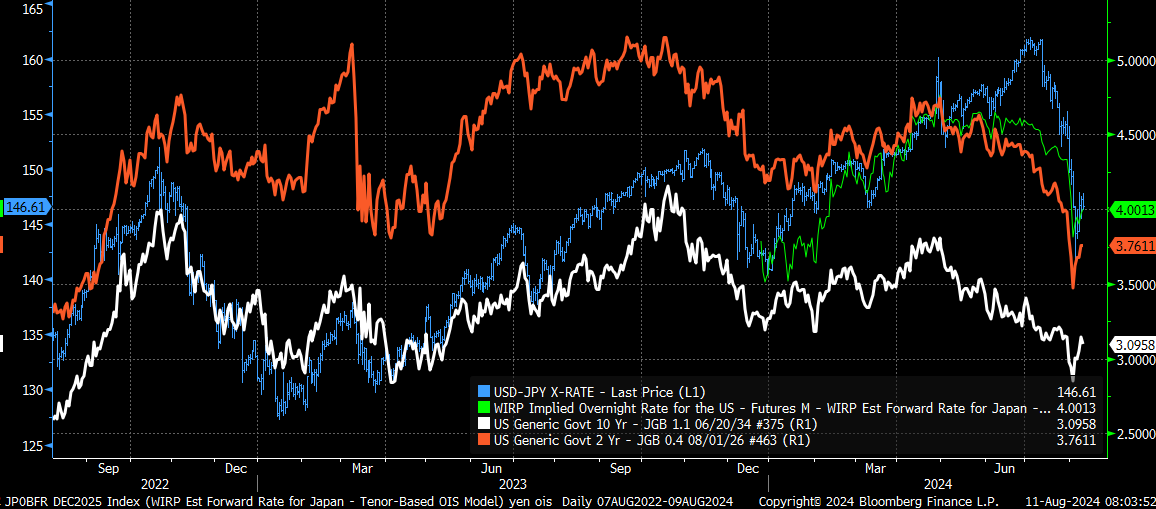

Nessuna sorpresa, la volatilità è tornata alla grande e se i tipici schemi di mercato degli ultimi 30 anni continuano a funzionare, quello che abbiamo visto fino a questo momento sul carry trade dello yen potrebbe essere solo l’inizio.

Queste cose non si concludono solo perché il vice governatore della BOJ fa qualche vago commento sul fatto di non aumentare i tassi durante la volatilità del mercato. In primo luogo, questi commenti non hanno alcun peso e difficilmente possono stabilizzare lo yen nel lungo periodo, perché, a meno che il mercato non rimanga volatile per il resto della sua eternità, a un certo punto la BOJ avrà la possibilità di aumentare i tassi, se necessario.

In secondo luogo, chiunque abbia un po’ di buon senso sa che non sarebbe una mossa intelligente se la BOJ iniziasse a rialzare i tassi nello stesso momento in cui lo yen si rafforza e il Nikkei va a picco. La BOJ ha sbagliato ad aspettare troppo a lungo il secondo aumento dei tassi e avrebbe dovuto farlo prima, quando non era ancora chiaro quando la Fed avrebbe iniziato a tagliare i tassi.

Invece, ha aspettato che i dati statunitensi cominciassero ad ammorbidirsi e, come se non bastasse, è intervenuta sul mercato l’11 luglio, il giorno della debolezza del sito CPI, dando il via all’intero disinnesco del carry trade.

Il carry trade sullo yen potrebbe riprendere - ecco perché

L’idea è che se i dati statunitensi continueranno a suggerire che la Fed taglierà i tassi e gli spread dei tassi d’interesse si contrarranno, continueremo a vedere il carry trade mentre lo yen giapponese si apprezza rispetto al dollaro.

A questo punto, l’unica cosa che può fermare il rafforzamento dello yen è la solidità dei dati statunitensi o la decisione della BOJ di tagliare i tassi. La debolezza dei dati statunitensi continuerà a far contrarre gli spread dei tassi d’interesse, facendo apprezzare ulteriormente lo yen.

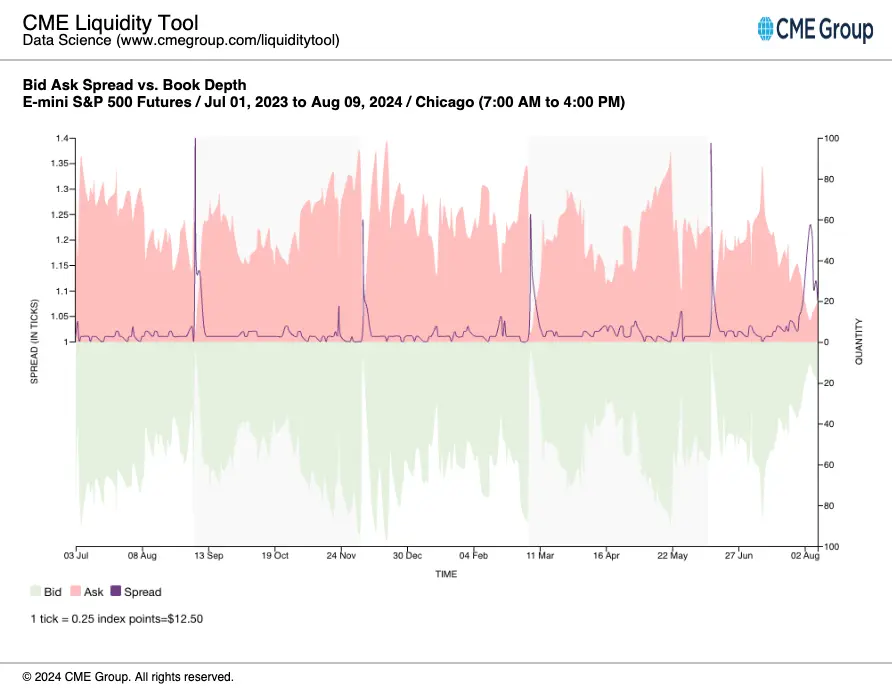

Oltre al carry trade sullo yen, sembra chiaro che la liquidità del mercato sia svanita (non c’è molto denaro in circolazione). Anche con il rally di giovedì e venerdì, gli spread top-of-the-book e bid-ask dell’S&P 500 sono profondi un pollice e larghi un miglio (il divario tra ciò che la gente vuole comprare e vendere è enorme).

Non c’è liquidità (non c’è abbastanza denaro sul mercato). Questo è un segnale di allarme per il mercato, perché questo mercato non salirà a meno che la liquidità non si ricostituisca e gli spread non si riducano (se non entra più denaro e questi gap non si riducono).

Inoltre, la FINRA (l’organizzazione che vigila sulle modalità di negoziazione delle azioni) ha riferito che i livelli dei margini (il denaro che le persone prendono in prestito per acquistare più azioni) hanno raggiunto un “muro di mattoni”. A luglio, l’importo totale del denaro preso in prestito è stato di 810,8 miliardi di dollari, praticamente lo stesso di maggio e giugno.

Quindi, se il “treno della liquidità” (o il flusso di denaro) derivante dal carry trade dello yen non c’è più e i broker (le persone che prestano denaro ai trader) non prestano di più, da dove arriverà il denaro per far muovere il mercato?

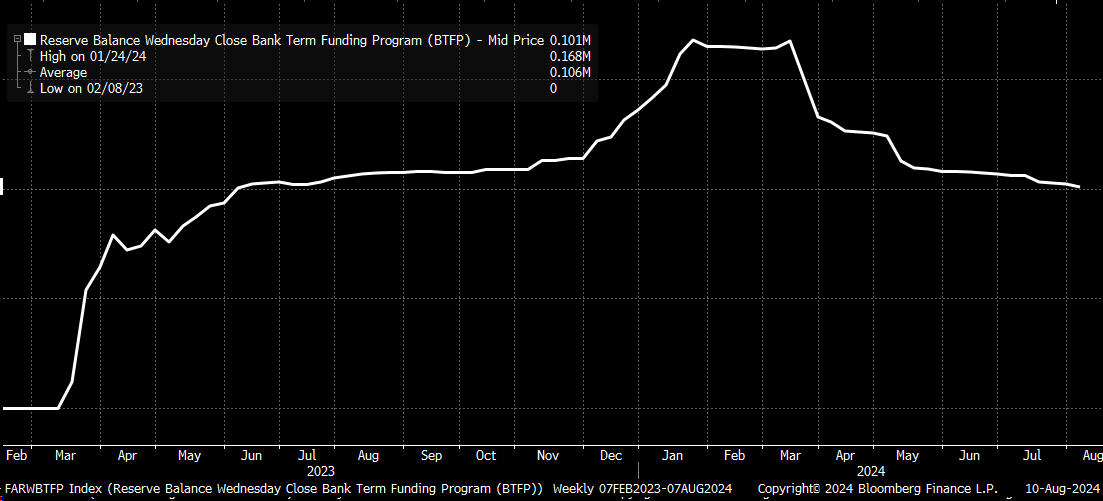

Nel frattempo, il denaro del Programma di finanziamento a termine delle banche inizierà a diminuire in modo significativo nel corso del 2024. Finora, la stima è stata relativamente prevedibile.

Ciò significa che i saldi di riserva detenuti dalla Fed sono inferiori di circa 100 miliardi di dollari rispetto al valore attuale di 3.375 miliardi di dollari.

Probabilmente non è una coincidenza che i saldi dei margini (il denaro che i trader prendono in prestito per investire) abbiano smesso di aumentare mentre i saldi delle riserve (il denaro che le banche tengono presso la Fed) sono costantemente diminuiti.

La stessa cosa è accaduta nel 2018, quando i saldi delle riserve sono scesi, mentre i saldi dei margini hanno raggiunto un picco e poi sono scesi. Questo ha portato a un significativo periodo di volatilità e il mercato non è andato da nessuna parte da gennaio 2018 a ottobre 2019.

Quindi, con lo scioglimento del carry trade sullo yen (che significa meno denaro in entrata) e i livelli dei margini che non aumentano (i trader non stanno prendendo in prestito di più), dobbiamo considerare da dove arriverà il denaro per spingere il mercato azionario verso l’alto - e non è chiaro.

L’S&P 500 sembra più strettamente legato alle variazioni dei margini e delle riserve rispetto all’indice Carry Return dello yen giapponese. Ma sarà probabilmente ancora più difficile se la liquidità del carry trade si sta esaurendo e se anche i saldi delle riserve e i livelli dei margini stanno diminuendo.

S&P 500, Nikkei, Semiconduttori: Vista tecnica

Nel frattempo, il Nikkei 225 ha per lo più colmato il gap del calo di lunedì scorso e non ha fatto molto altro. La domanda che ci si pone è cosa succederà dopo, perché se il Nikkei dovesse ricominciare a scendere, potrebbe essere un segnale negativo per i mercati di tutto il mondo.

È interessante notare che se si capovolge il grafico del Nikkei, sembra un modello rialzista. Una linea di tendenza si è rotta e c’è un grande divario da colmare intorno al livello di 31.400. Il problema è che questo divario è quasi del tutto inaspettato.

Il problema è che questo gap è quasi il 10% al di sotto della chiusura del Nikkei di venerdì.

Anche i pattern del SMH (Semiconductor ETF) sembrano preoccupanti, con la formazione di un pennant ribassista. La parte difficile è che SMH potrebbe salire fino a circa 230 dollari e rimanere all’interno di questo pattern, quindi potrebbero essere necessari alcuni giorni per vedere come si evolve all’inizio della prossima settimana.