- Home Depot deve affrontare previsioni incerte

- Ma ha un flusso di cassa forte e buoni dividendi

- La debolezza del prezzo delle azioni offre opportunità di acquisto in quanto i fondamentali restano solidi

- Prova InvestingPro+ per avere i contenuti i dati e gli strumenti necessari per prendere le migliori decisioni di investimento.

Il recente calo di Home Depot (NYSE:HD) sancisce in maniera eclatante la fine del periodo di crescita vissuto dal colosso dei materiali per l’edilizia e la casa. Il titolo è sceso di oltre il 34% dall’inizio dell’anno, in underperformance rispetto al già ribassista S&P 500 per lo stesso periodo.

Il calo fa seguito alla forte performance registrata durante la pandemia, sostenuta dal boom del mercato immobiliare e dai tassi di interesse bassi: due eventi che hanno spinto gli americani a spendere di più per le loro case.

In quel periodo, la domanda da parte dei professionisti del settore e degli amanti del bricolage è stata così forte che la catena con sede ad Atlanta, in Georgia, ha registrato una crescita a doppia cifra delle vendite

Tuttavia, con l’inflazione al massimo di 40 anni e gli aumenti dei tassi in corso, le condizioni favorevoli si sono invertite, facendo incupire l’orizzonte per i prossimi utili aziendali.

Secondo quanto ha dichiarato il direttore finanziario Richard McPhail in una recente call con gli analisti:

“L’incertezza generale continua a riguardare l’impatto dell’inflazione, le dinamiche delle catene di approvvigionamento e come la spesa dei consumatori si evolverà quest’anno”.

Home Depot prevede una crescita del 3% delle vendite quest’anno, contro la crescita del 14,4% dell’anno precedente.

La minaccia peggiore

La minaccia peggiore per i titoli legati al settore immobiliare è il possibile aumento dei tassi di interesse da parte della Federal Reserve per combattere l’inflazione. Se questo accadrà, la domanda delle case indipendenti scenderà, uno dei traini del settore durante la pandemia.

Secondo Mark Zandi, capo economista presso Moody’s:

“I [tassi negli USA] si sono trasformati da traino a freno per il settore immobiliare”.

Prevede che i prezzi delle case scendano nei prossimi 18 – 24 mesi, con possibili cali negli Stati meridionali e occidentali.

Domanda forte

Nonostante i crescenti venti contrari, il gigante dei prodotti per la casa resta uno dei migliori titoli difensivi da acquistare, soprattutto dopo un’importante correzione del prezzo delle azioni.

Gli utili degli ultimi due anni hanno contribuito a generare un flusso di cassa impressionante. Inoltre, i beni di consumo sono una scelta difensiva durante le recessioni, poiché pagano dividendi stabili.

Negli ultimi cinque anni, il dividendo trimestrale di Home Depot è cresciuto in media del 22% all’anno, raggiungendo 1,9 dollari a trimestre, con un rendimento annuo del 2,8% circa. Il payout ratio dell’azienda, pari al 50%, lascia ancora molto margine di crescita.

Maggiore resilienza

Home Depot ha anche ristrutturato la propria attività, diventando più resiliente nell’affrontare le flessioni del mercato immobiliare grazie alla maggiore attenzione verso i professionisti del settore, i cui acquisti generano circa il 45% del fatturato dell’azienda.

Inoltre, nell’ambito della riduzione dei costi, l’azienda ha smesso di aprire nuovi negozi; i punti vendita sono circa 2.300, lo stesso numero di dieci anni fa.

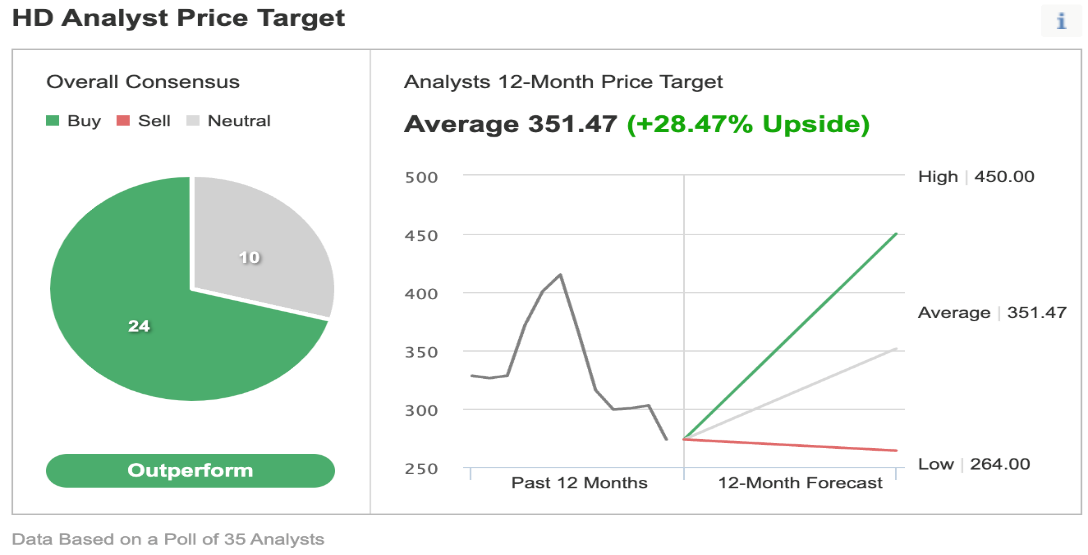

Gli analisti continuano a dare un rating buy a HD, con un target price su 12 mesi che implica un rialzo potenziale del 28,4% dai livelli attuali, secondo un sondaggio di Investing.com.

Fonte: Investing.com

Ian una recente nota ai clienti, Wells Fargo ha definito Home Depot un titolo “best-in-class”, a seguito delle sue recenti indagini che hanno evidenziato la buona tenuta della categoria dei prodotti per la casa nonostante il difficile contesto macroeconomico.

Anche Morgan Stanley ha valutato HD come “overweight”, affermando che i suoi sondaggi mostrano che il settore dei lavori in casa è “sano e in moderazione”.

Morale della favola

Il titolo HD può sembrare rischioso, dato che si profilano preoccupazioni per il futuro del mercato immobiliare statunitense. Ma l’attuale ribasso del titolo offre agli investitori di lungo termine la possibilità di acquistare un’azione di qualità che paga un dividendo interessante ed è ben posizionata per ottenere risultati in una fase di recessione economica.

Quali azioni da considerare per il tuo prossimo trade?

Poteri di calcolo dell’IA nel mercato azionario italiano. I ProPicks IA di Investing.com stanno vincendo i portafogli azionari scelti dall’IA per Italia, USA e altri entusiasmanti mercati in giro per il mondo. La nostra migliore strategia, Tech Titans, ha quasi doppiato l’S&P 500 nel 2024 - uno degli anni più rialzisti della storia. E Le Migliori Italiane, pensato per una grande esposizione, sta mostrando rialzi del +560% con 10 anni di performance back-tested. Quale azione in Italia sarà la prossima a schizzare?

Sblocca i ProPicks AI