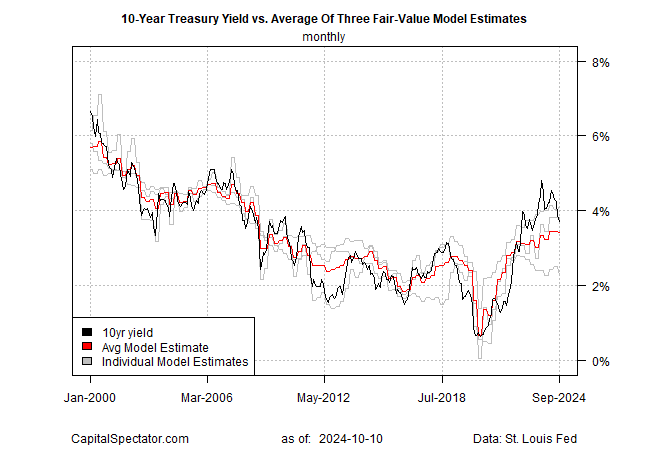

Il premio di mercato per il decennale dei Treasury a 10 anni rispetto alla stima del “fair value” calcolata da CapitalSpectator.com ha continuato a ridursi a settembre.

La riduzione dello spread estende la tendenza al ribasso degli ultimi mesi, dopo un periodo di premio di mercato estremamente elevato rispetto al fair value, ricavato dalla media di tre modelli.

Il mese scorso il premio di rendimento del mercato attuale è sceso a 32 punti base. Il calo porta lo spread in un intervallo che può essere considerato relativamente normale, dopo l’impennata a circa 150 punti base alla fine del 2023 - un massimo di tre decenni.

Sebbene l’impennata del premio di rendimento del mercato sia stata insolitamente elevata nel 2023, non è stata senza precedenti. Il modello indica che il rendimento di mercato rimbalza abitualmente intorno al fair value, registrando sia premi che sconti, come mostra il grafico sottostante.

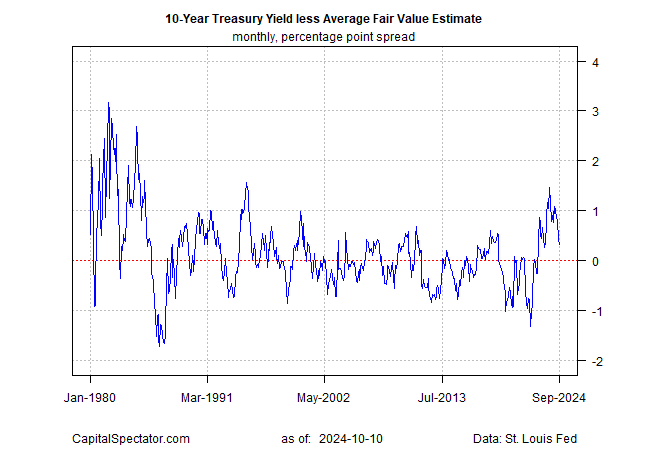

Nella misura in cui il rendimento di mercato si discosta ampiamente dal fair value, il livello estremo dello spread offre una previsione implicita, partendo dal presupposto che alla fine tornerà un processo di normalizzazione. Questa previsione implicita si è rivelata ancora una volta utile negli ultimi anni.

Alla fine del 2023, ad esempio, quando il premio di mercato si è impennato abbiamo scritto:

“Sebbene la modellazione mostri che lo spread di ottobre non è senza precedenti, la storia suggerisce che un livello così estremo non dura a lungo” e che “il processo di normalizzazione è iniziato”.

Un anno dopo, quella previsione ha retto bene. Forse è stata solo fortuna, ma un’attenta revisione della storia del modello, insieme alla logica economica dell’analisi sottostante, suggerisce che c’è un certo valore nella stima del fair value e nel monitoraggio dello spread rispetto al rendimento di mercato per decidere la probabile tendenza direzionale nel prossimo futuro.