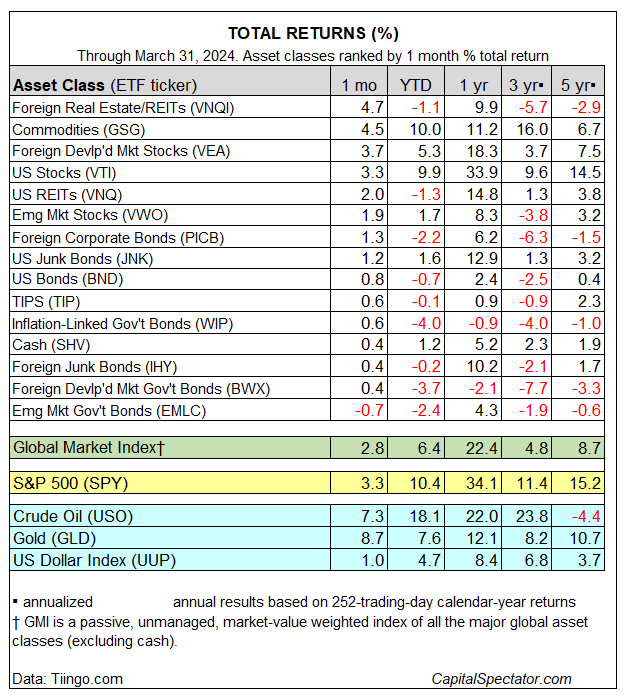

Il rally degli asset globali si è sviluppato ulteriormente a marzo, in quasi tutte le principali asset class. Quasi tutte… ad eccezione delle obbligazioni dei mercati emergenti. Per il resto, il mese scorso è stato caratterizzato da una serie di rialzi, basati su un insieme di ETF.

Il Global Real Estate ex-US (VNQI) è in cima alla lunga lista dei vincitori di marzo, con un aumento del 4,7%. Il forte progresso segna un rimbalzo per l’ETF di Vanguard dopo due cali mensili.

Anche le materie prime (GSG) e le azioni dei mercati sviluppati ex-USA (VEA) e dell’America (VTI) hanno registrato forti guadagni a marzo. L’unico ribasso è stato quello delle obbligazioni emesse dai governi dei mercati emergenti (EMLC), che hanno perso lo 0,7%, la terza perdita mensile consecutiva per il fondo.

I risultati da inizio anno riflettono invece un profilo misto per gli asset globali. Le materie prime (GSG) e le azioni statunitensi (VTI) hanno registrato forti guadagni fino ad ora nel 2024, ma c’è molto inchiostro rosso per l’anno, guidato da un calo del 4,0% dei titoli di Stato legati all’inflazione ex-USA (WIP).

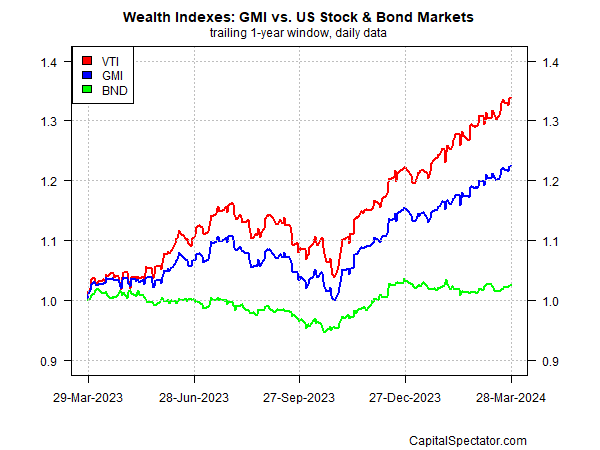

TIl Global Market Index (GMI) ha prolungato la sua striscia vincente per il quinto mese consecutivo a marzo, salendo del 2,8%. Il GMI è un benchmark non gestito (mantenuto da CapitalSpectator.com) che contiene tutte le principali classi di asset (eccetto la liquidità) in pesi a valore di mercato tramite ETF e rappresenta un benchmark competitivo per i portafogli multi-asset class. Ad oggi, il GMI si sta dimostrando un’impresa ardua da battere e sta attualmente sovraperformando tutto tranne le materie prime (GSG) e le azioni statunitensi (VTI).

Anche la performance a un anno di GMI è forte, e ha superato il 22% fino alla fine di marzo. Le azioni statunitensi (VTI) sono ancora più brillanti, con un aumento di quasi il 34% nell’ultimo anno. Nel frattempo, il mercato obbligazionario statunitense (BND) continua a mantenere un modesto rialzo del 2,4% negli ultimi 12 mesi.